AI 製藥按下快進鍵

全球科技巨頭英偉達豪擲資金投資了超過 10 家 AI 製藥公司,向全球宣告:醫藥領域的新風口已經來臨!

如今,AI 製藥領域吸引了眾多企業爭相涉足,不僅有科技巨頭英偉達、谷歌、百度等,還有海外醫藥巨頭默沙東、羅氏和艾伯維,以及國內知名企業泓博醫藥、藥明康德、復星醫藥等。

AI 製藥賽道為何如此火熱?

01

全球 TOP20 製藥巨頭入局

AI 製藥有多火?從跨國製藥巨頭爭相入局即可窺見一斑。

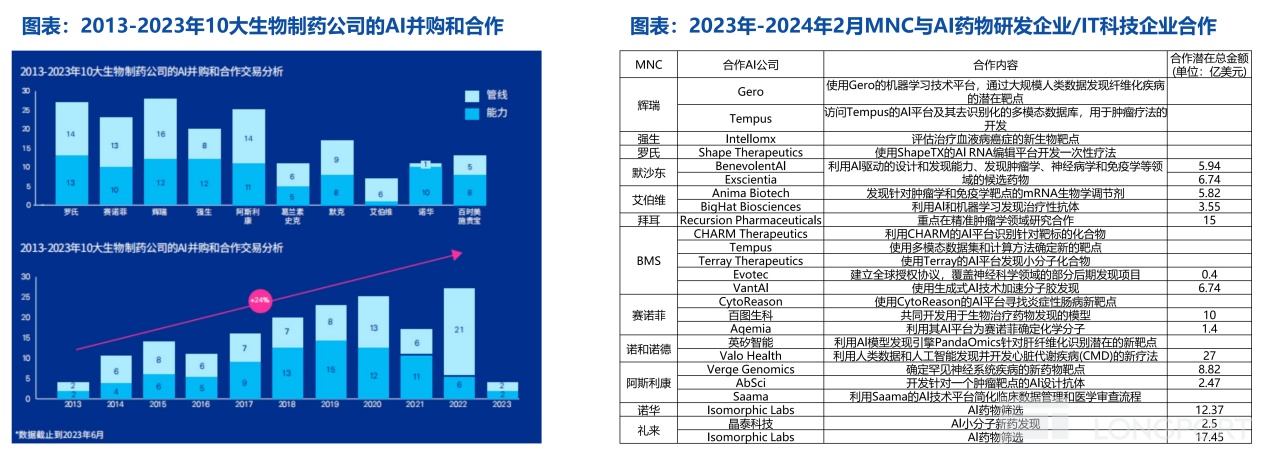

目前,全球排名前 20 的製藥巨頭,如輝瑞、強生、賽諾菲和諾華等,均已與 AI 公司展開合作。自 2016 年以來,這樣的合作數量逐年增加,僅在 2020 年就達到了 132 次。

要知道,能吸引全球前 20 大藥企爭相佈局的賽道不多。就連 “當紅炸子雞” ADC 藥物,也未能將所有巨頭 “一網打盡”(比如諾華就未涉足 ADC)。

AI 製藥的火熱,還體現在交易金額上。

最負盛名的莫過於 2021 年 Recursion 與羅氏基因泰克達成合作:前者利用技術在神經科學和腫瘤領域賦能藥物發現,後者可能啓動多達 40 個項目,每個項目的開發、商業化、淨銷售額里程碑以及淨銷售額的分層版税將超過 3 億美元。若所有項目成功開發和商業化,Recursion 將可能獲得超過 120 億美元的收益。

值得一提的是,2020-2021 年共有 12 家海外 AI 製藥公司成功上市。其中,Recursion 是英偉達投資的公司之一,於 2021 年 4 月登陸納斯達克,當月股價漲幅高達約 86%,是目前 AI 製藥領域市值最高的公司,截至 4 月 10 日收盤市值為 20.13 億美元。

這兩年,AI 製藥領域的熱度依然不減。據華創證券研報顯示,從 2023 年至 2024 年 2 月,跨國製藥巨頭與 AI 藥物研發或 IT 科技企業合作的潛在總額已高達 120 億美元,單個項目的平均值達到 8.4 億美元。

上一個迎來這麼大 “潑天富貴” 的領域,還是 ADC 賽道。足見 “AI+ 新藥研發” 的魅力。

圖源:華創證券研報

AI+ 新藥研發,是將人工智能(AI)技術應用到藥物研發上,可以快速精準地完成藥物研發過程中的靶點確定、化合物篩選、藥代動力學性質預測等關鍵步驟,不僅能大幅縮短研發週期,還能降低新藥研發失敗的概率和整體研發成本,並有望打破醫藥研發 “雙十定律”(10 年時間研發、10 億美金投入)的限制。

更值一提的是,AI 技術還能識別出以往被認為無法成藥的靶點,甚至發掘出全新的疾病治療靶點,並可生成具有獨特優化特性的全新藥物分子,大大突破傳統藥物研發的侷限。

這種全新的研發模式,不僅為醫藥行業帶來一場深遠的變革,也在全球範圍內掀起了 AI 製藥的投融資熱潮。

據 MedMarket Insights 數據顯示,2021-2023Q3 全球 AI 製藥融資總額約為 135 億美元,融資活動主要發生在美國、中國、英國、歐盟、以色列等國家和地區,其中美國和中國融資活動數量佔總筆數的 95%。

另外,根據 Research And Markets 數據,2022 年全球 AI 藥物研發相關融資總事件達 144 起,總金額為 62.02 億美元(約人民幣 426.7 億元),其中,美國 AI 藥物研發融資事件 71 起、中國 43 起,其他國家和地區 30 起。

投融資市場的活躍,反映了 AI 製藥為醫藥行業帶來的革命性變革和巨大潛力。這也是 AI 製藥領域備受矚目的根本原因。

02

國內 AI 製藥 “黎明之戰”

據艾瑞諮詢數據,2020 年中國 AI 製藥市場規模為 8163 萬元,2025 年市場規模將達到 7.7 億元,年複合增長率為 56.8%,預計市場增速較快。

AI 在新藥研發中爆發的巨大潛力,吸引了眾多企業紛紛進軍。

從產業鏈角度看,AI+ 新藥研發可以分為三個環節:

其中,上游為提供 AI 技術硬件和軟件支持的企業,涉及芯片、數據庫、雲計算等領域,包括英偉達、谷歌、IBM 等;中游為 AI 藥物研發企業,如英矽智能、埃格林醫藥,以及 IT 科技企業,如谷歌、IBM 和 BAT 等;下游為藥品的銷售環節,包括藥企和醫藥外包(CXO)企業,涉及復星醫藥、華東醫藥、藥明康德、藥石科技等。

AI 製藥產業鏈

圖源:銀河證券研報

處於中游環節的 AI 藥物研發企業,具體可以分為三種商業模式:AI+SaaS、AI+CRO、AI+Biotech。

其中,AI+SaaS 企業提供 AI 輔助藥物開發軟件服務平台,代表性企業包括 ConcertAI、西湖歐米、沃時科技等;AI+CRO 企業通過技術服務外包的形式與下游共同推進管線並獲得服務收入,包括 Schrodinge、晶泰科技、星藥科技等;AI+Biotech 企業主要自研藥物管線,並以自主/授權/合作等方式推進管線上市,包括 Recursion、英矽智能等。

在國內 AI 藥物研發企業中,擁有進入臨牀階段管線最多的是英矽智能、埃格林醫藥,各有 5 條;其次,冰洲石生物、未知君和鋭格醫藥各有 4 條。

而處於下游環節的藥企和 CXO 公司,也通過合作研發、軟件服務等方式與中游企業合作,進軍 AI 製藥賽道。

例如,雲南白藥與華為強強聯合,依託 AI 技術,將研發新範式運用於藥物研發領域,包括但不限於大小分子涉及、相關病症研究、數據庫開發等;復星醫藥則與國內最大的 AI 研發製藥公司英矽智能合作,共同開發小分子創新藥,目前通過後者人工智能平台 PandaOmics 和 Chemistry42 輔助開發,已成功發現首個 FIC 化合物並於中國境內合作開展 I 期臨牀試驗。

2023 年 8 月,石藥集團與英矽智能、晶泰科技在創新藥研發人工智能領域達成戰略合作,利用後兩者的 AI 技術平台,以 AI 輔助藥物設計,提高新藥篩選效率和成功率,共同推動公司創新藥物的研發。

進軍 AI 製藥領域的醫藥外包公司更多,包括泓博醫藥、藥石科技、成都先導、美迪西和睿智醫藥;國內 CXO 龍頭藥明康德財大氣粗,在 2018 年至 2021 年先後投資了 7 家 AI 賦能藥物研發的公司。

泓博醫藥是小分子藥物 CRO/CDMO 一站式綜合服務商,打造了 CADD/AIDD 技術平台(計算機及人工智能輔助的藥物設計)。截至 2023 年上半年,公司已利用該平台累計為 52 個新藥項目提供了技術支持,其中 2 個已進入臨牀 I 期,3 個在臨牀申報階段。目前採購公司 CADD/AIDD 服務的客户數已達到 15 家。

03

AI 製藥憑什麼?

市場普遍預測,AI 製藥有望成為醫藥行業的下一個增長點,這得益於其顛覆性的創新優勢以及廣闊的市場潛力。

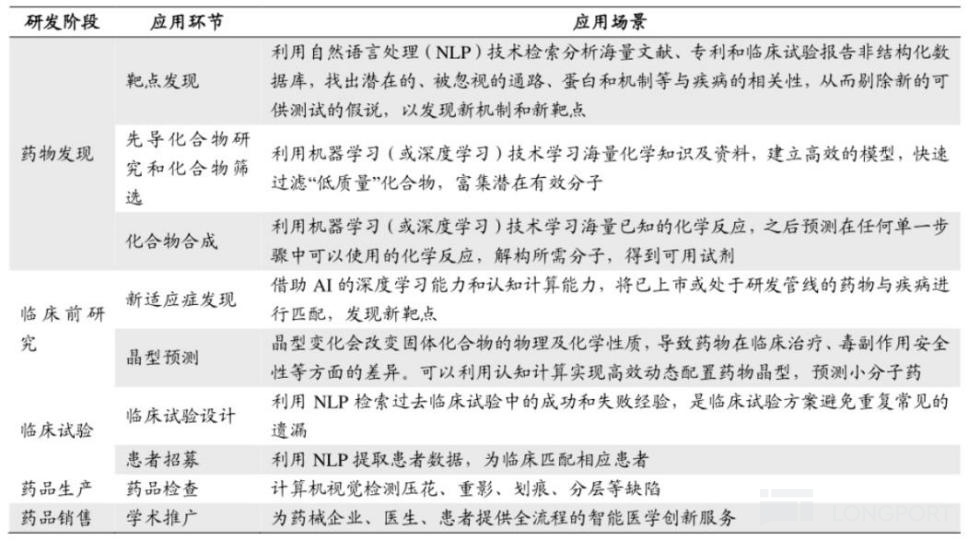

AI 技術現如今已全面融入新藥研發的各個階段,包括藥物發現、臨牀前研究(新適應症發現)、臨牀研究(臨牀試驗設計)、藥品生產(藥品檢查)和藥品銷售(學術推廣)。

AI 技術在藥物研發中的應用概況

圖源:東吳證券研報

不可否認,AI 技術為藥物研發帶來了顯著的變革與效率提升。

相較於傳統藥物研發的低成功率、長週期和高成本,AI 製藥能大幅節約藥物合成時間,降低研發成本,並提高研發成功率。這主要得益於 AI 在數據處理和預測模型方面的強大能力。

目前,AI+ 小分子藥物研發相對成熟,但隨着算法模型(可預測大分子結構和大分子功能的工具)的創新發展,AI+ 大分子的研發熱度也在快速提升。大分子生物藥市場的快速增長也進一步推動了 AI+ 製藥的發展。

相較於傳統的小分子藥物,大分子生物藥(如單抗、雙抗、ADC 等抗體藥物)近年來取得了快速增長,並且市場規模顯著。

根據智藥局統計,2023 年全球共有 43 家企業、102 條成功進入臨牀階段的藥物管線,其中國外有 29 家公司 68 條管線。在 93 家中國 AI 藥企中,有 14 家成功將管線推進至臨牀階段,共 34 條。

上述種種跡象表明,AI 製藥已進入高速發展期。

毫不誇張的説,AI 製藥的崛起預示着醫藥行業將迎來全新的格局。那些能夠成功整合 AI 技術的製藥公司將在市場中獲得更大的競爭優勢。

04

結語

AI 製藥已成為醫藥行業的新趨勢,未來還將迎來更多的技術創新和研發突破。

憑藉其獨特的優勢及巨大的市場潛力,AI 製藥被看作是醫藥行業即將迎來的下一個增長點。

尤其在大洋彼岸的美國,已有 AI 製藥企業成功實現盈利,走在了行業前列。我們期待國內企業也能迎頭趕上,創造出令人矚目的新成果。

參考資料:

1.各家公司的財報、公告、官微

2.《AI 製藥商業化里程碑!首家盈利公司出現》,智藥局,2024-03-28

3.《20240323-醫藥行業投資觀點&研究專題週週談·第 69 期:AI 開啓藥物研發新時代》,華創證券

4.《20240327-醫藥行業中國經濟高質量發展系列研究:人工智能與數字經濟驅動醫藥產業升級》,銀河證券

$泓博醫藥(301230.SZ) $藥明康德(02359.HK) $雲南白藥(000538.SZ)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。