靈魂發問:特斯拉是如何淪落到今天這一步的

在第一季度狂飆猛進的科技股中,特斯拉算得上是一個異類,他們憑藉超過 30% 的跌幅,成為整個標普 500 中表現最差的公司之一;而過去這個季度,也堪稱特斯拉歷史上最糟糕的一個季度之一,資本市場對於這家公司的判斷,顯然出現了巨大的轉折。

而在我們看來,特斯拉目前遇到的問題和蘋果是一樣的:這家一直以 “成長” 著稱的公司,正在失去成長性。

2024 年一季度,特斯拉生產電動車 43.3 萬輛,交付量則為 38.7 萬輛,與上年同期相比下降幅度接近 9%,大幅低於市場預期——上一次出現這種情況,還要追溯到 2020 年的第二季度,由於疫情和封鎖的影響,特斯拉的銷量大幅下降。

在我們看來,造成其銷量退坡的原因中,最核心的一個並不是馬斯克經常掛在嘴邊的 “高利率環境”,在油價節節攀升、CPI 數據非常優異的美國,電動車從性價比的角度看其實還好;更不能説因為在中國受到競爭對手的影響,特斯拉一季度在華銷量降幅約 3.6%,三月份還有 48% 的環比提升,競爭力還是不錯的。

歸根結底,歐美的消費者對電動車不感冒,才是讓特斯拉陷入困境的主因。例如,沒有足夠的工程師和維修店,沒有足夠的充電基礎設施,都會讓消費者在選擇電動車的時候充滿了疑慮;更重要的是,沒有人會因為 “綠色低碳” 的宏偉大願購買汽車,在歐美市場,特斯拉需要製造出綜合體驗遠超燃油車的產品。

或許是為了應對銷量不利帶來的影響,在 4 月 15 日,馬斯克在一封全員郵件中,表示特斯拉即將在全球範圍內裁員 10% 以上。這是他們自 2022 年 6 月之後的第一次全球大裁員,意味着超過 1.4 萬名員工將失去他們的工作。市場對於裁員的反饋相當消極,當天特斯拉收跌 5.6%,其股價在 2023 年的上漲已經基本蒸發。

而對於那些還要留任的員工來説,在公司陷入困難之後,唯一的選項就是繼續相信馬斯克;後者還在堅持他在汽車、能源和 AI 領域的夢想,夢想着帶領特斯拉重回增長的軌道。

01 問題出在哪兒?

在我們之前曾分析過的諸多公司中,很少有一家公司像特斯拉這樣:股價和業務的下滑,主要原因並不是公司做錯了什麼,或是競爭對手過於強大,而是因為所處的市場環境太糟糕了。

先看銷量數據。近期,特斯拉在公佈一季度銷量時,並沒有披露具體的分區域數據,但根據乘聯會的統計看,前三個月特斯拉的批發銷量是 220876 輛,出口量則是 88456 輛,二者相減得出公司在中國一季度銷量約為 13.24 萬輛,同比下降 3.6%。

平心而論,面對中國車企如此激烈的競爭,憑藉兩款上市起碼五六年的純電車型,特斯拉在中國的銷量降幅只有 3.6%,已經是一個相當給力的表現了。而且,中國的收入佔特斯拉總收入的比例只有五分之一,銷量大概是三分之一,導致公司一季度銷量驟降 9% 的原因,顯然是在特斯拉的大本營——歐美。

作為歐美最大的新能源車生產商,同時也是交通領域電氣化的引領者,特斯拉在美股被認定為成長股,有很大一部分的原因,是市場對於全球能源轉型的樂觀情緒和投資偏好;如今,當電動汽車在歐美的滲透速度逐漸放緩,自然會反噬市場對特斯拉的預期。

畢竟,跟中國不同的是,特斯拉在歐美的電動車領域幾乎是獨霸的存在;至於那些覺得特斯拉在歐美銷量不好是因為車貴的觀點,我們認為是不成立的。

以美國為例,2023 年全年,特斯拉在美國的銷量達到 65.48 萬輛,同比增長 25.4%,雖然增速不及預期,但並不影響他們的市場地位。

2023 年美國汽車銷量排行榜 Top 20(不計入補貼)

從這張圖中可以看到,特斯拉的兩款主銷車型均進入了美國汽車銷量前十五。以銷量更高的 Model Y 為例,如果算上 7500 美元的 IRA 補助,一輛 Model Y 大概需要 36490-44990 美元,相比之後的 SUV 如本田 CR-V、日產奇駿和雪佛蘭探界者等,Model Y 的售價明顯更貴,可銷量也更多。

此外,在排名進入前二十的車型中,起售價格低於 2.5 萬美元的車型只有豐田卡羅拉和本田思域,但這兩款車的銷量並沒有和同屬於轎車的 Model 3 拉開太大的差距。綜合來看,特斯拉旗下的兩款車價格明顯偏高,銷量排名也比較靠前,而公司在美國整體銷量的增速不及預期,和價格的關係不大。

至於影響特斯拉銷量的真正原因,還要從大環境上找答案。

一個顯而易見的事情是,出行交通領域的能源轉型,或者説電動車對燃油車的替代,在歐美遭遇了暫時性的危機。就在 2016 年,美國路上的電動汽車還多於中國;但現在,中國已經遙遙領先。

根據公安部交強險數據,2023 年中國新能源乘用車終端銷量達 725.4 萬輛,同比增長 38.6%,其中純電動車終端銷量 492.4 萬輛,佔比達 68%。另據 EVTank 的統計,美國和歐洲 2023 年全年新能源汽車銷量分別為 294.8 萬輛和 146.8 萬輛,同比增速分別為 18.3% 和 48%,銷量加起來都比不上中國。

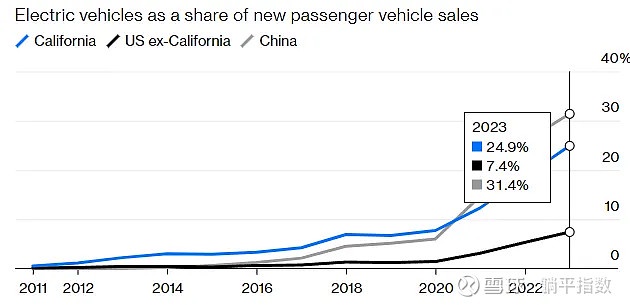

造成這種情況的一個核心問題,在於歐美充電基礎設施建設極度緩慢,導致消費者的補能焦慮突出。根據美國能源部最新數據,全美目前僅擁有 6.57 萬個充電站,共有 18.1 萬個充電樁;此外,地區之間也極度不平衡,全美接近三分之一的充電站位於加利福尼亞州。

數據來源:彭博

而補能焦慮,是電動車行業面臨的永恆問題,會直接影響消費者對於電動車的選擇意願。一個有意思的數據是,加州新車銷售中電動車的滲透率,也基本上是美國其他地區的三倍。通過這張圖可以很明顯地看出,電動車的銷售情況,與充電設施的建設情況呈現正比關係。

顯而易見的是,即便再怎麼努力,特斯拉也很難通過一己之力改變歐美目前充電基礎設施的落後現狀。想要如此不利的外部環境中,重新迴歸增長,就要從別的方面想辦法。

02 無人出租車難救主

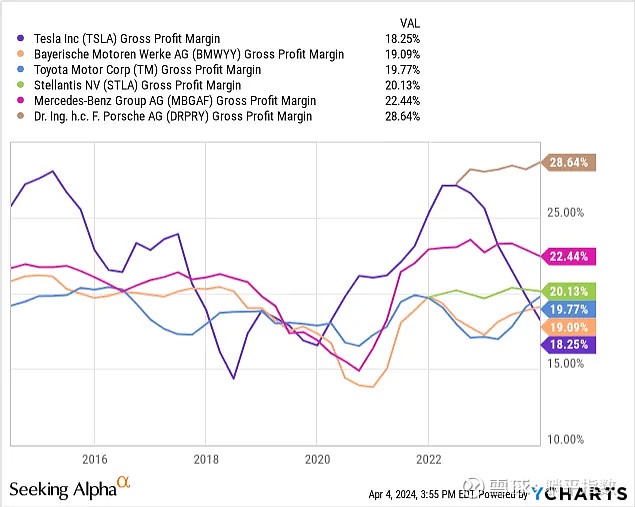

必須明確的是,即便跌去 2023 年全年的漲幅,特斯拉現在的估值也是比較高的。

特斯拉、奔馳、豐田、斯坦尼斯、寶馬和保時捷的毛利率,數據來源:Seeking Alpha

全球汽車銷量第一的車企——豐田的市值現在是 2400 億美元,特斯拉則是 4400 多億美元,而在 2023 年,豐田每名員工生產了 28.8 輛汽車,特斯拉只有約 13 輛;從毛利水平看,特斯拉在六家同行中排名第五,遠低於保時捷、奔馳和寶馬;僅僅憑藉歷史遺留問題比較少(如債務、折舊和攤銷等),特斯拉才能獲得比這些同行高很多的淨利潤率。

於是,馬斯克必須改變,讓自己 “配得上” 這麼高的估值,否則,等待他們的將是更大幅度的下跌。

除了宣佈裁員之外,在今年 4 月初,馬斯克在社交媒體網站 X 上發帖稱,8 月 8 日,公司向市場承諾已久的無人出租車(Robotaxi)即將亮相。同時,他駁斥了路透社關於特斯拉取消平價電動車開發的言論,但他並沒有對後者提供具體細節。

在馬斯克看來,解決如今困境的出路,無非就是推出下一代汽車平台,生產平價汽車和專用的無人駕駛出租車。而馬斯克的推文也證明,雖然兩款車都將基於同一個平台,但無人駕駛出租車將先於平價電動汽車亮相。

至於無人出租車業務能夠有多少想象空間,看看 Uber 的數據就知道了。

根據 Uber 在 2023 財年披露的數據,公司在全球範圍內擁有 1.5 億月活躍消費者,訂單總額達到 1380 億美元;就月度用户而言,該公司僅佔其總潛在市場空間(TAM)的 8%,市場潛力巨大。

而網約車業務的主要成本,其實只有兩塊,一塊是車本身,另一塊就是駕駛員。

我們對科技企業的其中一個認識是,在可能的情況下,通過裁員來降低成本永遠是企業的首選,而最近在科技行業 AI 上取得的進步,很可能會加速交通行業中機器對人的替代。當然,從駕駛的場景上看,這並不完全是壞事,每年因為交通事故死亡的人數,遠遠大於我們所熟知的各種疾病。

因此,無論是從馬斯克一直以來的 “人文關懷” 角度,還是從市場空間的角度出發,進軍無人出租車都是一個巨大的機遇。但問題是,特斯拉能夠獲得多少有效的增長?是不是有其他的企業會獲利更多?

從第一個問題看,無人出租車給特斯拉的業績想象力是很大的。在舊金山,一輛巡遊出租車每英里的價格是 2.75 美元,如果特斯拉真能實現將售價約 2.5 萬美元的車輛投放到無人出租車市場中,按照每年 10 萬英里(約 16 萬公里)的里程計算,其車輛和電費成本加起來也不過 0.3 美元/英里。

即便特斯拉無人出租車每英里的價格定在 1 美元,也能有接近 70% 的毛利率,如果特斯拉的無人出租車隊規模達到百萬級別,粗略計算每年貢獻的收入就能超過一千億美元,比 2023 年他們的總收入還要多。

當然,這樣的計算非常理想化,實際上,為了運營這樣龐大的車隊,特斯拉將要投入的成本也是相當龐大的,不可能維持 70% 以上的毛利率,也不可能在短時間內讓車隊規模上到百萬級別。但相比這些,更關鍵的是,特斯拉能不能交出讓無人出租車能夠真正落地的完全自動駕駛技術,並實現對同行的超越。

一個很可能顛覆大家的觀點是,雖然特斯拉在美國是電車裏的獨苗,更是被公認為無人駕駛的先驅者之一,但無論是從專業機構的評審,還是從消費者的體驗看,他們並不出色。

在特斯拉的電動車上,目前已經上線的有基礎版輔助駕駛、增強型輔助駕駛和完全自動駕駛(美國)。其完全自動駕駛在美國公路安全保險協會對 14 種自動駕駛的評級中,獲得了 “差” 的評級,其餘 13 種自動駕駛功能中,只有三種能獲得了 “可接受” 的評級,沒有一個獲得 “良好” 評級。

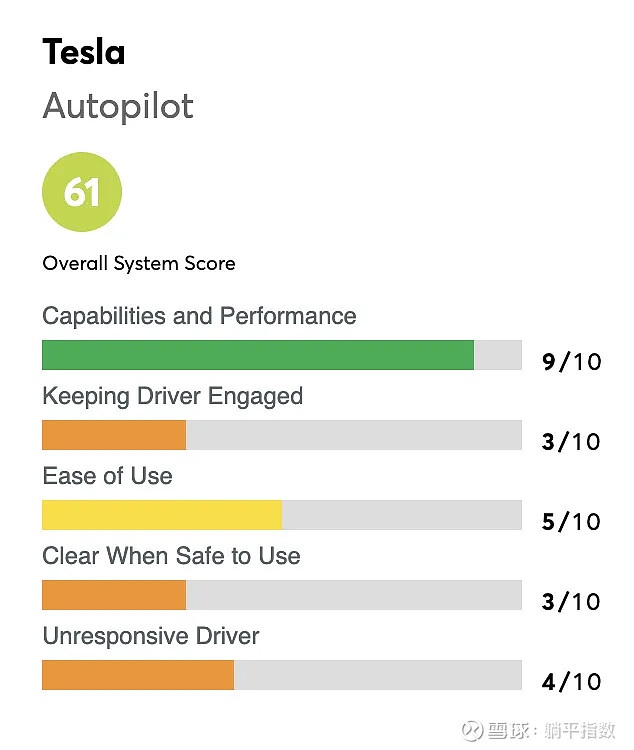

此外,即便是實現難度較低的基礎輔助駕駛,特斯拉在美國消費者心中也不是最好的。

按照美國消費者報告統計的數字,特斯拉的消費者對於基礎輔助駕駛的評分只有 61 分,在接受調查的全部美國車企中只排在第八位(第一是福特);五項評分標準只有一項算優秀,其餘全都較差。

總體而言,受制於目前完全自動駕駛在美國的現狀,特斯拉想要完全脱離駕駛安全員上線無人出租車,還需要一個相當長的時間;更何況,即便能夠完全排除中國車企,在這個領域上也有一大把美國的科技企業和車企入局,競爭之激烈是在所難免的。

所以,在推出無人出租車業務之前,馬斯克必須讓特斯拉拿出能讓消費者放心、讓美國監管層安心的完全自動駕駛技術。如果完全自動駕駛技術的應用不成立,那麼一切的市場空間都將是空談。

03 結語

對於特斯拉這家公司來説,一個可悲的事實在於,電動汽車的核心技術——電池——從來都沒有真正被他們掌握在手裏。

無論是早期用的松下、LG,還是現在主要採用的寧德時代、比亞迪,特斯拉銷售的車輛中,大部分電池仍然由第三方供應商生產。核心零部件交給第三方而不是自主研發,雖然在汽車行業並不罕見,但對於特斯拉這樣享受高估值的科技公司來説,可不是什麼好事。

一個簡單的類比,就像 iPhone 用着高通的芯片,或是一輛法拉利跑車裏裝着福特的發動機。從目前看,核心技術的缺位對特斯拉的影響還不太明顯;但當中國車企再發展個三五年,特斯拉的終局,在歐美這樣新能源技術匱乏的市場環境中,很有可能會是一個 “跟隨者”。

而在研究特斯拉這家公司是如何陷入困境時,我們也深深感受到了:

沒有中國企業、技術和產品的參與,世界上任何國家想要實現 “碳中和” 都是空談。$特斯拉(TSLA.US) $小米集團-W(1810.HK) $理想汽車-W(2015.HK)

聲明:本文僅用於學習和交流,不構成投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。