從 Alipay 到 Ads-lipay: 如果螞蟻再寫招股書,如何描述支付寶新模式?

有時候錯過一些長期題材投資機會,會讓人拍腫大腿,大呼沒趕上時代的列車。

比如,2023-2024 美股的程序化廣告賽道猝不及防就爆發了,不才,鄙人吃了大牛股 AppLovin 一大波紅利(裏的一小口)。而除卻翻了 N 倍的 AppLovin,美股幾個廣告平台利維坦——谷歌、Meta 這幾個葫蘆娃弟兄,破新高都宛如破個瓜一樣犀利稀鬆。

誰能想到古老如養豬的廣告業能有如此的市值增量爆發力?

簡單來説,程序化廣告平台是一個從純講故事到現實預期,再到 margin 逐步增厚,最後成為現金牛的這麼一個過程,一步步驗證最終被真金白銀現金流給證明的商業模式。有行業預測説到 2030 年左右,95% 數字廣告收入,將直接、統統、水到渠成出自於程序化廣告。

This is the future, guys.

作為投資人,我就不得不感慨互聯網廣告尤其是程序化廣告,是一門值得研究的好生意,研究自有黃金屋研究自有顏如玉——廣告與程序化廣告的生意自然是穿透了 BBATM,而我這次研究到了螞蟻和支付寶。

一、支付寶廣告生意 kick-off,以及其調性

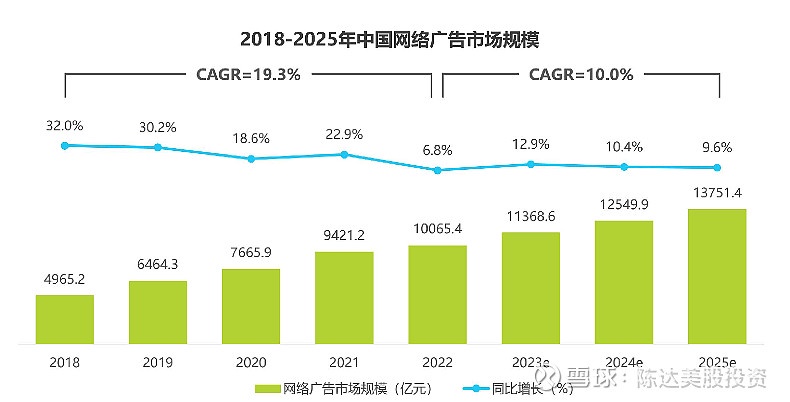

不同於自動駕駛,互聯網廣告是一個 1. 特別需要 AI 自動化並 2. 容易實現全 AI 的場域。但程序化廣告這個市場因為很 to B,也因為沒有太多花裏胡哨的科幻感,就被一般的投資人忽視;然而這塊市場哪怕只是國內市場,其實蛋糕非常非常大——是你想不到的大,而且紅利期還在噴射,順週期,摘桃子,而且是低垂的桃子——

芒格説:fish where the fish are.

(數據來源:艾瑞)

我投的中概股也是如此,無論是阿里還是騰訊,還有比如螞蟻的支付寶,在這一塊上都是強佈局。螞蟻 2023 年 8 月推支付寶自有的廣告系統 “燈火數字推廣平台”,支付寶因為入局晚,投界認為這是 “目前互聯網廣告最後一塊 “估值/流量比” 之窪地”。而燈火提供的價值,就是給商家(廣告主與代理商)提供一站式、一體化的營銷、推廣的服務,徜徉於支付寶生態之中。燈火平台簡單介紹如下:

(來源:支付寶)

我們來梳理一下,通過平台連接,這個廣告商業模型裏的利益攸關方 stakeholders 主要有:

1. 廣告主(advertisers)

2. 媒體主(publishers)

3. 代理商(agents, 或者 ad networks)

我之前一系列介紹裏也説過這個行業的基本玩法,就是廣告主希望能找到最優的媒體主投放,而代理商服務兩邊,是個經典鐵三角的生意模式,然後平台像極了愛情一樣把大家都織在大網裏,向廣告主與媒體主反覆收租,實現這個 “最優”。在多邊網絡效應下實現貨幣化,最佳結局自然是無論是廣告主、媒體主還是代理商大家都能賺錢。

截止 4 月 11 日大概大半年的時間,支付寶流量商業化紅利噴得非常明顯,燈火平台活躍廣告主增長成四倍,活躍廣告代理商增長成九倍,投放廣告品牌小程序 GMV 增長了 200%。不同於諸如短視頻平台、娛樂平台,支付寶有一個差異化特點,就是支付寶的流量的服務屬性特別強。你揣摩一下支付寶用户的心態——五湖四海而來的 ladies&鄉親們不是來找樂子殺時間的,而是都有真實的特定的某個需求,這些流量我們給他一個名詞——叫服務型流量。而支付寶生態體系裏的服務型流量,是廣告市場新的增量。 這個我後面還會講到。

我們不禁要反詰,這段時間支付寶流量的貨幣化業務為什麼能增長那麼快?——我覺得還是因為起步晚,有一個紅利期。很多其他類似平台的投放要麼不精準,要麼投放的邊際效用已經非常低。比如美團也是如此的服務型流量平台,不過美團天生的模式就是 O2O 的鏈接需求提供服務、雙方嗨皮,流量已經像個發麪團一樣揉捏很多年了,商家繼續投流(且大多是本地線下 O2O 商家),無非是往同一個麪糰里加水,但麪糰本身已經很難捏大。而同樣是這個講究個 “人—場景—服務” 三位一體的支付寶,因為剛起步做廣告,在一個普遍溢價、投放很貴的市場,線上的廣告金主爸爸,都在尋找新的增量平台。

二、支付寶廣告業務的三大趨勢特點

具體分析支付寶,我認為其廣告業務,可以總結成三個特有的趨勢特點。

第一就是上面説的服務型流向屬性。支付寶本身是國內甚至亞洲最大的服務型 APP。上支付寶的用户一般有什麼動機訴求初衷?——手機支付刷 QR,通勤出行刷地鐵、醫療看病刷醫保、理財投資刷收益,等等;支付寶也是在校學生、某些垂直人羣的垂類聚集地,服務照耀他們,品牌照耀場景。某關於支付寶的商業形態的報告説,目前支付寶 App 提供的服務超過 8000 種、場景超 150 個,每天 7 億人次在使用生活服務類小程序。

第二個趨勢特點是品牌廣告主喜歡在支付寶上做品牌廣告的投放。高奢時尚、零售快消、汽車、美妝護膚,都是傳統的品牌廣告大户,正在向支付寶轉移廣告預算。品牌廣告投放增長曲線已經立竿見影起飛(品牌廣告線上營銷的目標是提高品牌認知)。這從上面的數據(活躍廣告主增長 4 倍,活躍廣告代理商增長 9 倍)可以看出這點。

而支付寶哪些地方是投量 hot spots——App 首頁搜索框、支付成功頁、出行頻道、會員頻道,理財平台,這些都是商場黃金地段,就像一個商場的 anchor store 的位置一樣,這些 anchor 位,流量極大,廣告 ROI 高,是貨幣化的主要發生現場。

但有一個問題,支付寶做廣告百億其實難度不大,畢竟規模擺在那裏——問題是如何獲得更多市場份額。現在支付寶是有首當其衝的現實短板(比如在內容側和娛樂側)——現在互聯網廣告的一個重要趨勢,就是 “內容變現是品牌與 KOL 合作是最主流的模式”,中腰部的所謂 KOL 所謂達人,他們的價值開始提升、定價權也開始萌芽,毛細血管化的 KOL 以及 MCN(他們是 publishers 媒體主那方),他們乃流量主要承接載體。

當然,內容面,支付寶本身這也在發力(雖仍相對薄弱),但服務型流量目前還沒有哪家能上來就有那麼大的規模,支付寶突圍的機會很大。在 kick-off 燈火時相比,平台上 MCN 數量翻倍,直播間數量增長了十四倍。支付寶燈火接入視頻投流,打通商家小程序、生活號,支付寶 “內容 + 服務”,是一個打法方向。

第三個趨勢是程序化、自動化與 AI 化的投入。有行業報告説,營銷數字化的九成廣告主,有打算在今年增加營銷數字化投入,而其中用 AIGC 應用輔助創意內容生產,已經是行業內的通用玩法。支付寶 AI 能力輸出——商家、用户可通過燈火 AIGC 的廣告創意功能生成廣告素材;而 AI 投放助手上線,將 AI 化投放建議,平台升級後能提升至少 27% 的廣告編排效率。AI 算法本身就是程序化廣告業務的靈魂。

最後我想説,廣告市場並不是唯時長論,廣告的模式也不是隻有一種,谷歌、微軟、META、亞馬遜——仔細研究一下他們的廣告盤子——都是各美其美且美得與眾不同,都建立了成功的特質化的廣告收入模式。比如電商平台流量時長必然不如社交平台(畢竟亞馬遜能鑽營的用户時長,能有多久呢),但價值不一定弱於後者。時長不是關鍵,但技術是,行業在 AI 介入後會發展得無遠弗屆,是一個碩大無朋的蛋糕。比如蘋果也在抄也在學習谷歌、Meta、微軟 ,利用 AI 提高 App Store 的廣告投放效率。而品牌營銷逐漸轉向內容化、社交化,廣告主持續增加數字化投入驅動營銷提效——而支付寶作為一個國民級別 APP 流量入口自然就佔了優勢。

三、 對比 20 年的招股書,螞蟻重寫的招股書,會長什麼樣?

2020 年招股書裏的螞蟻,業務板塊是支付、微貸、理財、保險,整體是偏支付、偏金融、偏錢袋子的業務。但站在 2024 年,我覺得可以用三個邏輯,來理解現在的螞蟻與支付寶。

理解螞蟻理解支付寶的第一個邏輯是去金融化,理解其數字技術。從技術佈局上,支付寶這兩年動作炫酷繚亂,大模型、AI、數字人等;比如數字人,在亞運首秀後已逐步對全場景開放,正好對應支付寶的強服務屬性,數字人應用於醫療、政務、商業。所以數字技術從商業模式上來看,是支付之外 plus N。而我認為螞蟻未來的發展也會進一步淡化金融、重度科技,目前螞蟻業務可分為——數字支付和數字互聯,螞蟻國際、OceanBase、螞蟻數科。比如支付寶現有的商業模式是,直播間、小程序交易抽佣、開放產品解決方案技術服務費、廣告售賣;廣告模式加入,大幅提升商業想象力。

邏輯二:支付寶的成長邊界何在?業務邊界將從數字支付/金融外擴,C 端數字生活以及特別重要的——B 端技術輸出。2020 年螞蟻主要業務是數字支付(手續費/備付金利息)和數字金融(撮合小貸、理財、保險技術平台收入),2024 年我看到這個公司的重心遷移至數字生活(數字支付和數字互聯),而除了 2C 的數字生活,也開始發力平台化、數字化的 2B 業務,燈火就是其中非常有代表性的平台業務。如果 2024 年要寫招股書,那麼這一塊你將看到有許多模塊與數據。

邏輯三:整個 addressable 的市場空間到底有多大?四大賽道:數字支付(千億級)、數字金融(萬億級)、數字互聯(這個賽道極有可能達到數萬億級的量級)、所以螞蟻的成長,從支付到金融到數字互聯,是一個遞進過程,切入更大的賽道的邏輯,形成增長接力。而回到支付寶商業模式本身,從超級 App 進化角度而言,不斷自我迭代,找新的商業模式是正確的路——而不可能只依靠賺取支付手續費,浪費流量的價值。

我們可以估算,2024-2028 的五年維度,數字支付、金融、互聯三塊的成長力:

1)數字支付總體市場規模空間(營收),根據中金測算 2023 年 4000 億,2028 年年末 6400 億,CAGR 年化增速為 10%;2)數字金融(微貸 + 理財 + 保險)市場規模空間 1 萬億 → 2 萬億元,CAGR 約 14.9%;3)數字互聯 3 萬億→ 8 萬億,CAGR 為 12.7%。如果以全球市場來計算,僅僅程序化廣告,2028 年全球將有 5000 億美元的市場(2021 年全球程序化顯示市場規模為 1700 億美元,預計到 2031 年將達到 8000 億美元,CAGR 為 16.6%),另外在最前面也提到了,95% 的數字廣告收入將來自程序化廣告。而支付寶的商業想象力,也主要來自於 TAM 最大的第 3 塊,數字互聯。

支付寶的廣告業務目標就是兩個英文詞:maximize monetization(貨幣化的最大化)。不僅是讓天下沒有難做的生意,更是讓所有的生意都能賺到錢。等螞蟻再次 IPO 之時,也許我們能從她桃花笑春風的招股書上,看到耳目一新的商業邏輯。

——————————

利益披露:作者持有$阿里巴巴(BABA.US) 多頭倉位;

本文僅做分享之用,不構成任何投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。