醫藥老三,沒了 1500 億

過去很多年,生物醫療行業被市場視為可以穿越週期的優質成長賽道,誕生過諸多超級牛股。但 2021 年 7 月之後,市場固有認知被無情打破,中證醫療大幅回撤近 70%。

今年 2 月初以來,大盤強勢反彈,但生物醫藥板塊依然逆勢下跌,如今快要跌破前期新低,回到 2019 年初的水平了。泥沙俱下之下,生物醫藥板塊目前超千億市值的公司僅有八席,片仔癀佔據一席,位列第三,僅次於邁瑞醫療和恆瑞醫藥。

片仔癀作為醫藥老三、中藥一哥,較歷史高峰依然回撤超過 50%,蒸發市值超 1500 億元。不過,市場仍然慷慨,片仔癀當前 PE 估值依舊有 49 倍,是中藥乃至整個生物醫藥賽道少有能給如此高估值的公司了。這憑什麼?究竟如何看待當前的片仔癀?

01

4 月 19 日,片仔癀披露了 2023 年以及 2024 年一季度成績單。據財報,去年營收 100.58 億元,同比增長 15.69%,歸母淨利潤為 27.97 億元,同比增長 13.15%。今年一季度,營收增長 20.58%,歸母淨利潤增長 26.6%。這比 1 月底披露的業績預告與業績預測略高一些。

拆分看,四季度營收雙位數增長,歸母淨利潤罕見下滑 6.5%,為六年來第三次單季度下滑。主要有兩大原因:

第一,醫藥製造業(含片仔癀和安宮牛黃丸)去年營業成本大幅增加 43.3%,遠高於營收增速的 25.94%。背後是天然牛黃價格猛漲,2023 年末價格為 140 萬元/kg,相較於 2023 年初的 57 萬元/kg 大漲超 140%。第二,去年下半年廣告促銷費用比 2022 年同期大增 3.3 億元,拖累了淨利潤表現。

公司主營的片仔癀業務增長較快,且較為穩定。備受關注的化妝品業務去年營收 7 億元,同比增長 11.5%。看似增長還不錯,主要系 2022 年基數太低,當年大幅下滑 24.6%。拉長時間看,去年較 2021 年小幅增長 3.2%,遠低於行業平均水平,更不用説跟珀萊雅這類龍頭相對比了。

究其原因,主要還是自身經營策略問題,即過去幾年把重點精力放在了與片仔癀藥品協同銷售的線下渠道。線上渠道佈局不温不火,沒有特別的爆品出來,亦沒有升級高端化。其營銷能力、產品能力與珀萊雅為首的化妝品巨頭相差太遠。

片仔癀化妝品業務曾被市場寄予厚望,但目前看依然很雞肋,未來不拖累主營增長就算不錯了。

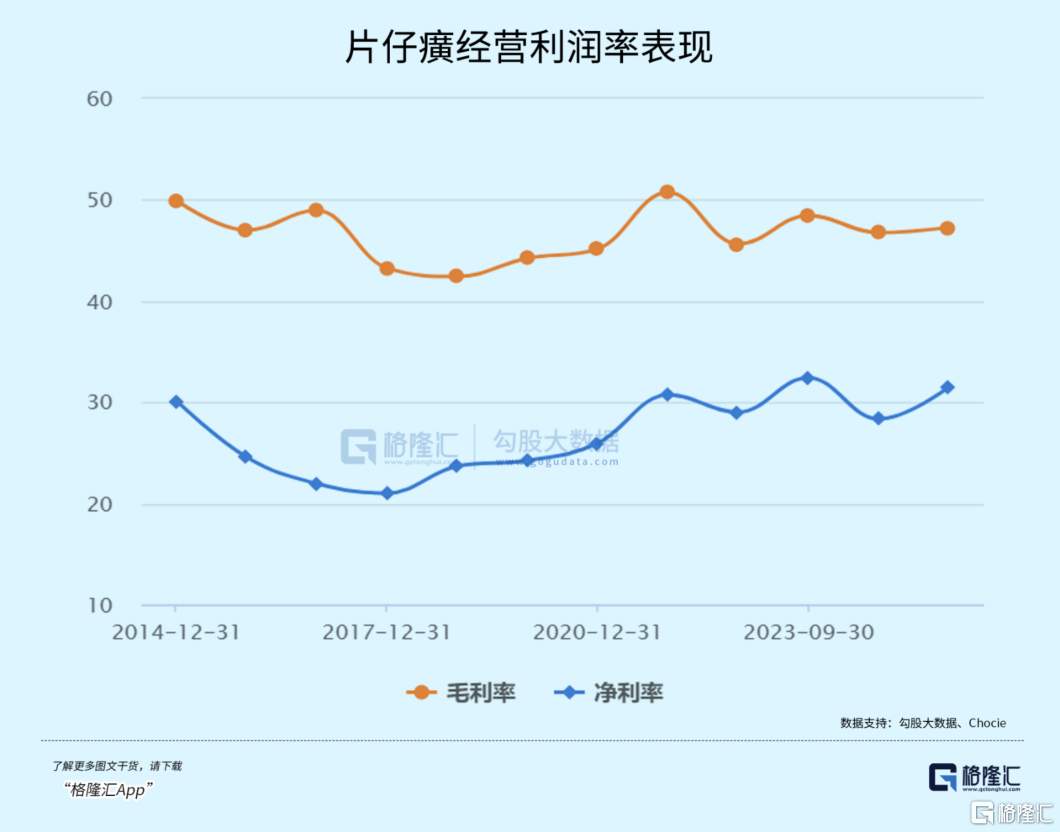

再看盈利能力。2023 年毛利率為 46.76%,同比增長 1.12%,增長並不算明顯。拆分看,以片仔癀為主的肝病用藥毛利率下滑 2.11%,安宮牛黃丸同比下滑 8.44%,均與天然牛黃大幅暴漲有關,儘管片仔癀於去年 5 月大幅提價 28.9%。

銷售淨利率方面,2024 年一季度已經回升至 31.5%,僅略低於 2023 年三季度末創下的 32.42% 新高記錄。期間,片仔癀內部費用控制良好,最新總銷售費用率僅 10.5%,較 2016 年下滑 10.36%。拆分看,不管是管理費用率,還是銷售費用率均保持持續下降趨勢,而研發費用率保持小幅抬升態勢,最新為 2.8%。

再看分紅。2023 年將分紅比例提升至 50%,而此前年份大多在 30% 左右。可見,此次是響應國家政策號召,分紅比例比之前提升了將近 100%,是超出市場預期的。

綜上來看,片仔癀去年業績增速較此前雙位數高增長有所放緩(2022 年除外,因基數偏高導致低增速),亦是估值大幅回落的重要因素。但今年一季度最終結果比業績預測還略高,且重回 20% 以上高增長,有望扭轉過去的悲觀預期。

02

知名投資人段永平曾説過,買股票就是買公司,買公司就是買其未來現金流的折現,而現金流是自由現金流,而不是受限的現金。好的生意模式才能保障未來的現金流,有深廣的護城河才能保障自由不受限的現金。用這個方法去投資,可能會失去無數次機會,但犯大錯的機會也會減少。

倘若從生意模式來探討片仔癀,它可以媲美茅台般的存在,產品具備壟斷性、高毛利、重消性以及稀缺性。我們一個一個來説。

壟斷性。片仔癀獨家秘方造就壟斷性,跟阿膠、安宮牛黃丸不一樣。片仔癀是獨一份的產品,讓公司經營壓力幾乎為 0,同時產品具備更強的提價權。

2005 年上市以來,片仔癀累計提價了 13 次,零售價從 325 元提高至 760 元,漲幅高達 134%。片仔癀通過持續提價,將原材料漲價轉嫁給消費者,並獲得業績高增長的驅動力,亦是產品壟斷性的外溢。

高毛利。片仔癀毛利 80% 左右,淨利率高達 60% 左右。無需保持很高的資產週轉率和資金槓桿,就可以保持很高的 ROE。其次,不需要投入過多資本即可獲得很好的利潤回報,同時原材料上漲對於企業的利潤影響較低。

重消性。片仔癀產品有兩重屬性。一個是藥品屬性,有長期服用的,有短期服用的,但潛在用户人羣足夠大。一個是保健品,解酒護肝具備重複消費性。

稀缺性。片仔癀自身處方和工藝國家雙絕密之外,還有上游原材料天然麝香乃是珍貴藥材,使得片仔癀具備稀缺性屬性。麝香、蛇膽、牛黃供給有限,導致片仔癀供不應求,出現了像茅台一樣的一級市場價格炒作的情況。要知道,中藥保護品種數量大幅鋭減,已經從 2007 年的 2469 個大幅降至 2019 年的 204 個。片仔癀作為兩個一級保護品種之一,更顯稀缺性。

以上四大產品屬性與特點,決定了片仔癀生意模式在 A 股市場算是極佳的,亦是常年業績保持高速增長的底層驅動邏輯。目前公司營收已經突破 100 億大關,未來業績增速將不可避免地出現下滑,但核心驅動暫未發生變化,成長性依然可期。

但有一個潛在風險點值得跟蹤與觀察。

國家首批一級中藥保護品種,一共有 6 種,分別為福字阿膠、龍牡壯骨沖劑、片仔癀、雲南白藥、六神丸。其中,有 3 種已經調整為二級保護品種,只剩 2 個一級品種,即片仔癀與雲南白藥。

受保護的中藥品種分為一級和二級。按照《中藥品種保護條例》發佈,一級保護品種的保護期限分別為三十年(暫無)、二十年、十年,每次延長的保護期限不得超過第一次批准的保護期限。

據國家藥監局 2018 年第 25 號文件顯示,片仔癀最新一期保護期為 2018 年 2 月 7 日至 2024 年 9 月 15 日。到期了,需要跟蹤片仔癀是否續保和調級變化的可能性。歷史上,六神丸 1984 年為國家絕密品種,保護期為永久,而到了 1996 年列為一級保護品種,保護期為 10 年,而 2007 年通過續保,為二級保護品種,保護期 7 年。

片仔癀作為配方與工藝雙絕密品種,但絕密不代表着永遠保護期,以後變為 2 級保護也有可能。尤其對於號稱一家獨大,市場炒作,連續提價的藥品品種,有小概率降級開放保護期等措施,形成多家生產的市場格局。謹防黑天鵝發生,深刻改變片仔癀的業績增長核心邏輯。

當然,片仔癀需求方面還有一個潛在利好。坊間流傳着不少片仔癀治癒肝癌患者的傳奇故事,但現代科技無法論證解釋其效用。對於片仔癀公司,也早已啓動對治療肝癌功能主治臨牀研究,最近幾年有一些進展。

2020 年 3 月,片仔癀錠劑增加用於治療中晚期原發性肝癌功能主治提交的藥品註冊補充申請獲國家藥監局的審評受理。2022 年 6 月,片仔癀治療原發性肝癌項目,已經進展到二期臨牀階段。

按照此前會議紀要,二期研究報告預計 2024 年 7 月取得。二期完成後需根據結果報 CDE 溝通交流會後由國家藥監局決定是否需要三期臨牀(一般需要)。三期樣本量更大,預計完成需至 2027 年底。

03

當前,中證醫療 PE 為 27.5 倍,處於 10 年來估值下限區間,對於集採提速擴面等政策、估值泡沫等重大利空進行了相對充分的定價演繹。

大醫藥的悲觀環境亦對片仔癀的估值修復構成了一種牽掣。但好在業績基本面沒有動搖,良好的成長性仍在,算是上百家醫藥企業中為數不多的優質龍頭了,目前估值或還在摸底,是否未來還能繼續擁有較好估值回報,還需要對潛在的業務風險點進行跟蹤與研究。(全文完)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。