黃金崩了?市場開始出現分歧

説實話,美股這幾周慘烈的表現,鮑威爾是要背大鍋的。梳理美聯儲在去年末至今的言論和表現,一次是去年 12 月的議息會議,一次是 4 月 15 日這一週美聯儲官員密集地對外發言,都對市場產生了非常深刻的影響。

第一次,是美聯儲提早釋放了超越市場的降息預期,讓風險偏好更高的科技成長股開始起飛;這一次,美聯儲官員突然重拾 “鷹姿”,就連全年只會降息一次的預期都搖搖欲墜,和千里之外的以色列打了個小配合,帶崩整個股市。

好在,以色列和伊朗那邊沒有迫在眉睫地升級矛盾,讓一切看上去略顯可控;但這周開始,又有兩個重磅的宏觀數據即將公佈,美國一季度 GDP 和 3 月份的 PCE(核心物價指數)報告,加上科技公司開始密集公佈一季度的業績,這一系列指標或將引發劇烈的市場波動,對待資產配置需要更加小心。

當然,如果你更傾向於相信科技股會繼續引領市場,可以繼續逢低佈局,甚至現在就開始買入,畢竟這些科技股已經跌了相當一段時間,相比高峰期股價肯定更便宜;可你如果擔心 AI 的 “泡沫” 還沒消退,想要尋找風險偏好相對更低的一些標的,我們這篇文章可能會幫到你。

01 美聯儲變形記

如何解釋美聯儲的行為?用比較複雜的且精確的話術來説,其基本策略是暗示降息會發生,以引起市場的反應,同時保留改變貨幣政策方向的選擇。這會讓市場根據降息預期發生反應,然後美聯儲可以採取其他甚至完全相反措施來實現某些貨幣政策目標。

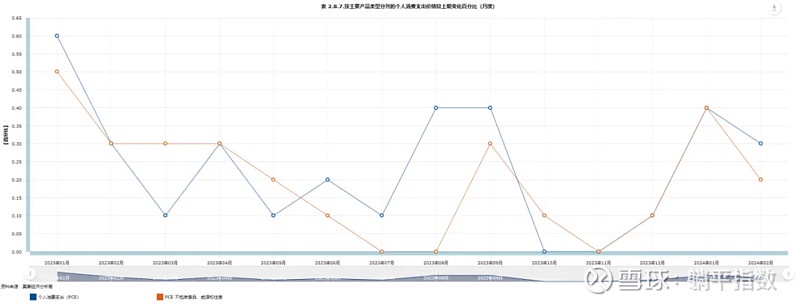

通俗點講,這種渣男行為,不承諾、不付出、不負責,是美聯儲這半年以來的主要策略。一個實際的例子是,美聯儲在三月份説要 2024 年降息 3 次,但現在大多數人應該已經看到,這很可能不會發生,因為通貨膨脹率還沒有接近 2%,PCE 等主要參考指標還在回升。

拿一個美國的核心數據看就知道了。無論是 PCE 還是剔除食品、能源和住房之後的 PCE,在美聯儲釋放降息預期的 12 月份之後,幾乎是瞬間抬頭,雖然二月份有所回落,但在三月份又再一次升高。可以説,破壞降息的正是降息預期本身,而它又是美聯儲有意釋放的,他們很可能從一開始就知道今年不會降息,甚至從來就沒打算降息。

這樣的話,問題也就隨之而來,美聯儲玩這手到底有什麼意義?我們判斷,答案或許是判斷市場反應,特別是能夠反應經濟運行情況的就業數據,給貨幣政策調整爭取更多的時間。

從結果來看,鮑威爾應該非常慶幸,自己並沒有真的開啓降息。自從這一預期向市場釋放之後,市場的反應相當積極,甚至説可以説是過分積極了,這本身就説明了一個問題:投資者對降息是飢渴難耐的。現在,鮑威爾再度轉鷹,其實套路跟去年末的轉鴿是一樣的,觀察一下市場的反饋,以及通脹的走向。

要知道,無論加息還是降息,都只是手段而非目的,美聯儲真正想要避免的,是美國在通脹高企的情況下,經濟出現硬着陸的狀況。而在眾多指標中,就業這個相對熱度更低一些的,但對實際經濟的反應程度相對更大,也是美聯儲着重觀察的指標之一。

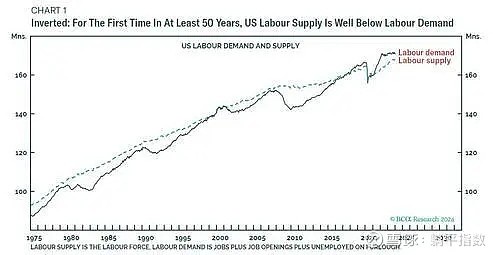

自 2020 年疫情發生之後,美國通過降息和發債,開啓了大規模向市場釋放流動性的歷程。充裕的流動性帶來了股票、房產等資產價格的上升,成為了通脹的推手;但它還帶來了一個顯著的影響,是大量美國五六十歲的有產階層開始脱離勞動,2021 年 10 月美國退休人數與 2020 年 1 月相比增加了 330 萬人,並在之後的兩年繼續保持了高速增長。

這些出生在戰後嬰兒潮(1946 年二戰結束後到 1964 年間)一代的美國老人,可以説享盡了美國經濟發展的榮華富貴,有股票、有房子,受益於美國空前的大寬鬆,可以説是消費力最強的人羣。他們的退休造成了美國勞動力供給的短缺,卻還通過消費產生源源不斷的勞動力需求,形成了勞動力供需關係的倒掛。

從歷史上可以看出,經濟增長的勞動力模型,是供給大於需求,只有這樣的供需形勢,才能為資本家節約工資開支,儘可能地 “獲取工人的剩餘價值”,進而推動整個經濟增長。疫情之後,這種情況完全反了過來,勞動者需求開始大於供給,可問題是,美國並未因此陷入衰退。

對這種情況的一個合理解釋,也是美聯儲鮑威爾一直 “津津樂道” 的,就是移民。受益於美國一直非常寬鬆的移民政策,大量在勞動力市場中議價能力低下的移民支撐起了美國勞動力市場,支撐勞動力供給的同時,緩解了需求過熱的情況(這些移民普遍都窮,需要打兩份工才能養活家人)。

這也是美國的經濟數據不錯,可通脹也確實在降温的原因。2 月份,鮑威爾在接受採訪時表示,“美國經濟,特別是勞動力市場恢復受益於移民”。但是,隨着美國大選的臨近,移民政策能不能一直這麼寬鬆是未知數,美聯儲不能期待經濟強勁、通脹下行的狀況持續下去。

於是,與其真的就這麼降息了,不如再等等;與其接着釋放降息預期讓市場行為推升通脹,不如轉個向,再看看市場表現。只能説,美聯儲這套預期管理的手法玩得是爐火純青;而在這種形勢之下,我們的投資組合就需要重新考量。

02 心中留根弦

“狼來了” 的遊戲,玩這麼一次,市場也就明白怎麼個事了。當市場一致預期美聯儲會降息的時候,通脹大概率會出現的;可問題是,這時候突然轉鴿,市場會不會真的再按美聯儲給出的預期進行交易,那就不一定了。

從目前市場的表現看,認為美聯儲依然會在年末降息的人依然不少,保持高利率到明年的也大有人在。疊加宏觀一季度數據和美股各公司 Q1 財報季來臨,直到今年二季度,美股的波動會較大,且可能保持下行,如果在美股的 “給力下跌” 之後,三季度通脹數據有所好轉,不排除降息交易重啓的可能性。

到那時,美股市場大概率會重複今年一季度前期的情況。因此,即便真的相信 AI 和科技股還有一波大行情,又沒有辦法精準把控做 T 的時機,那不妨再等等看。畢竟,華爾街也是想掙錢的,但要讓美聯儲配合自己,也必須得讓市場的温度降下來。

我們在三月初時説過,當科技股漲到一個令人驚詫的價格之後,市場上風險偏好更高的資金會開始追逐確定性更強的大宗商品股。但現在,因為中東地區的地緣政治問題的刺激,後者的漲幅在雙重刺激下已經非常充分,其價格説完全 price in 了過去幾個月美聯儲的降息預期。

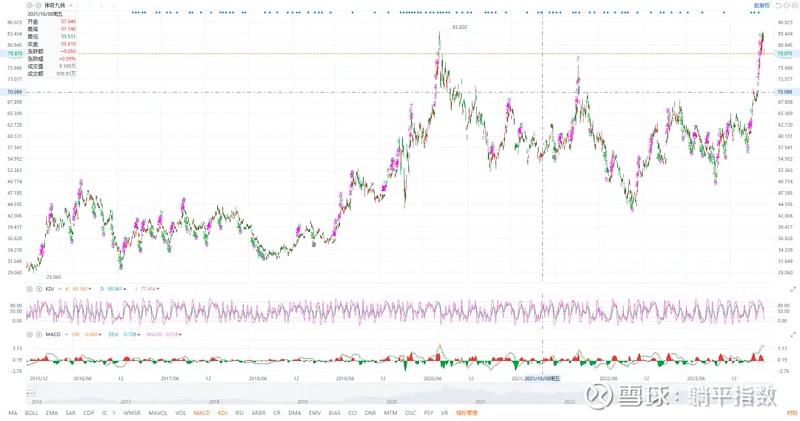

觀察這個兩倍做多黃金 ETF 的表現就可以明顯看出,這一輪大宗商品的漲勢,已經推升至過去十年的相對歷史高位,從理論上講,在計入了通脹水平之後,黃金還有一段漲勢,但無論你想要避險還是追求阿爾法,現在都不是一個合適的入場時機。

以黃金為例,作為典型的無息資產,是必然會受益於降息週期的,在我們之前的文章裏有詳細闡述;只不過,由於俄烏衝突導致的全球貿易分化,加上美國大量發行國債,導致美元作為交易的主要貨幣地位出現下降,央行開始採購大量黃金,讓後者的基本面一直都有很好的支撐。

從某種程度上講,這也解釋了為何黃金無論是在加息期間還是在美聯儲維持高息期間,均沒有出現比較大幅度的下降。展望後續市場,央行提供的底部支撐還會存在,黃金本身作為美元的 “挑戰者”,依然還有上漲的動力,但是這一波黃金股的漲勢遠超黃金本身,回調是在所難免的。

另外,即便現在這個時間點,黃金股不再是最好的選擇,市場裏依然還存在不少的機會。

首先,就是低估值的高息股,無論港股還是美股,都還有投資價值。

上圖是美國股息股票 ETF,其主要權重股包括了洛克希德馬丁、雪佛龍、百事可樂和德州儀器等企業,分屬於軍工、石油、消費品和成熟製程半導體等行業。無論美聯儲要加息還是降息,對於這些企業的基本面影響都不會太大;況且,在市場走勢捉摸不定的時候,高息股往往就是剩下的最優解。

其次,從港股市場判斷,在年初高息股飆漲之後,近期大宗商品的回落讓紫金開始找尋其他的方向,瞄準那些被低估、卻有基本面改善預期的標的。比如,在去年紅海危機之後漲了一波又跌下去的航運、港口等股票,今年業績會受益於持續上漲的航運價格,在前兩個季度有很強的基本面改善預期。

從波羅的海乾散貨指數的走勢來看,去年末高峰回落之後,今年開始其價格中樞一直在穩步上升的區間,目前為止,一季度的價格整體是要比去年同期好上不少的。加上中東地緣政治局勢很難在短期有什麼質的改善,相關股票如中遠海控(01919.HK)、青島港(06198.HK)等。

此外,港股的科技股也都在近期走出了不錯的行情,可以期待隨着中國宏觀經濟進一步回暖,這些科技股有更好的表現。以騰訊(00700.HK)為例,一季度不錯的業績預期、大手筆回購抵消大股東減持影響,加上今年新遊戲發佈的刺激,有着很高的確定性。

總之,高息、低估,很可能是未來一段時間港美股資金的共同偏好,並共同等待通脹數據的好轉、等待美聯儲預期釋放的再次轉向。

03 結語

當我們研究市場上的標的時,發現絕大多數題材在如今這個市場狀態下,很難復現去年至今年初美股科技股這樣的狂暴漲幅,這也讓二季度的投資充滿了不確定性,選擇合適題材的難度大增。

當所有人都在找黃金之後該投什麼的時候,其實就是市場出現分歧的時候。這種狀況之下,把資金投向更穩妥、也更保險的標的,設置好止盈和止損線並嚴格執行,總歸是更安全的。積蓄力量,等待美股再度出現降息交易的機會,或許是對大多數人來説,更加合適的選擇。$騰訊控股(700.HK) $中遠海控(1919.HK) $青島港(6198.HK)

聲明:本文僅用於學習和交流,不構成投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。