寶潔(P&G):被捧殺的行業領軍者

公司簡介

寶潔簡述、市場業務細分

公司優勢

宏觀經濟背景、經營成果、管理優勢

投資風險

業績下降、股票圖表、內在價值

觀點總結

公司簡介

01 簡述

寶潔公司(Procter&Gamble)由 William Procter 和 James Gamble 於 1837 年在辛辛那提創立的一家公司,是快速消費品行業的全球領導者,專注於為全球消費者提供品質卓越、價值非凡的消費品,以改善世界現在和未來幾代消費者的生活。該公司最初於 1890 年作為新澤西州公司成立,並於 1905 年在俄亥俄州註冊。現今,公司產品銷往 180 多個國家和地區,主要通過大賣場、電子商務、雜貨店、會員俱樂部商店、藥店、百貨商店、分銷商、批發商、嬰兒商店、專業美容店(包括機場免税店)、專賣店、電器店和專業渠道銷售產品。寶潔公司也直接向消費者銷售,在大約 70 個國家和地區開展實地業務。

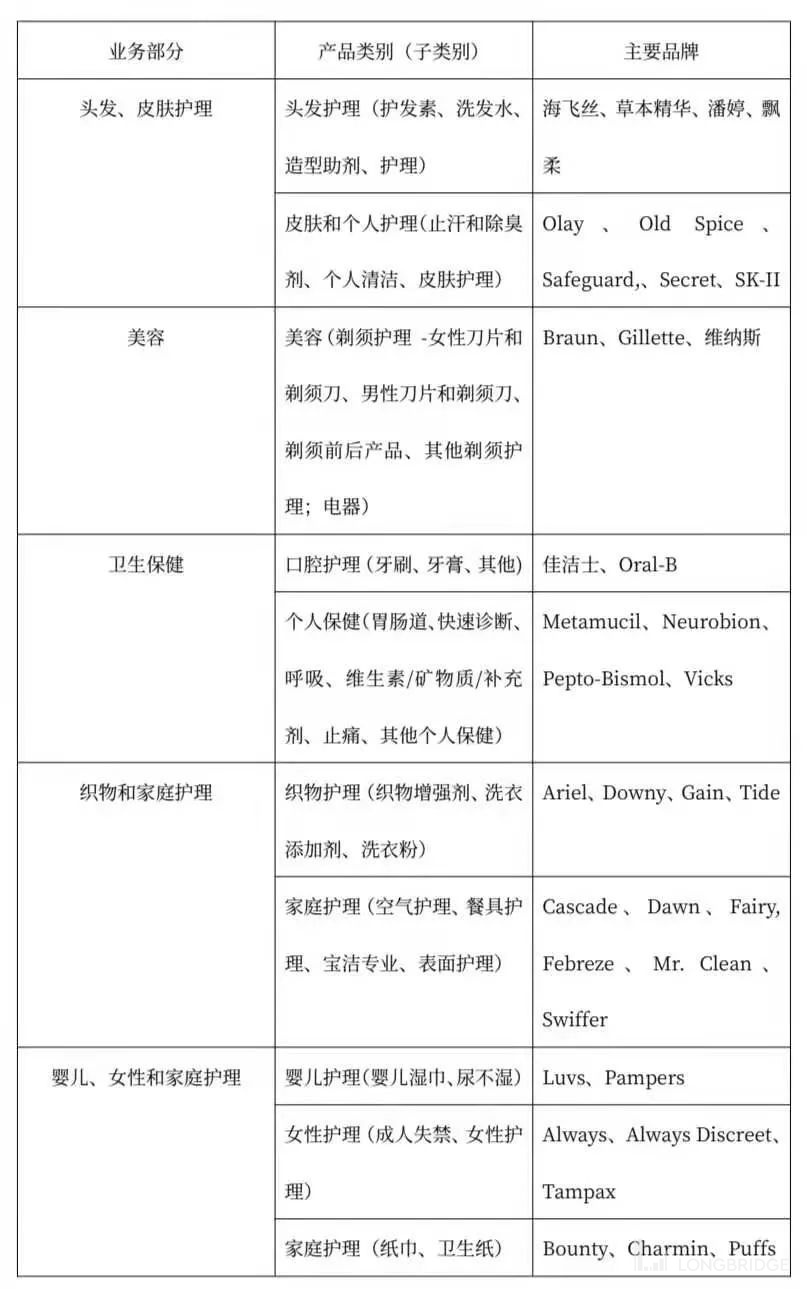

02 市場業務細分

公司優勢

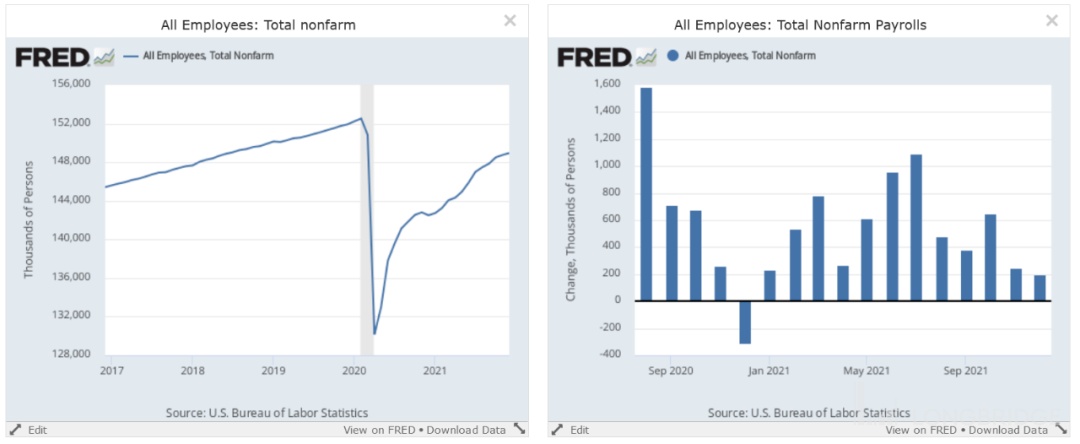

01 宏觀經濟背景

如下圖所示,儘管每月就業增長的速度有所下降,但機構職位總數持續增加,説明勞動力市場不斷增加就業機會,寶潔公司的宏觀經濟背景比較有利。

02 經營成果

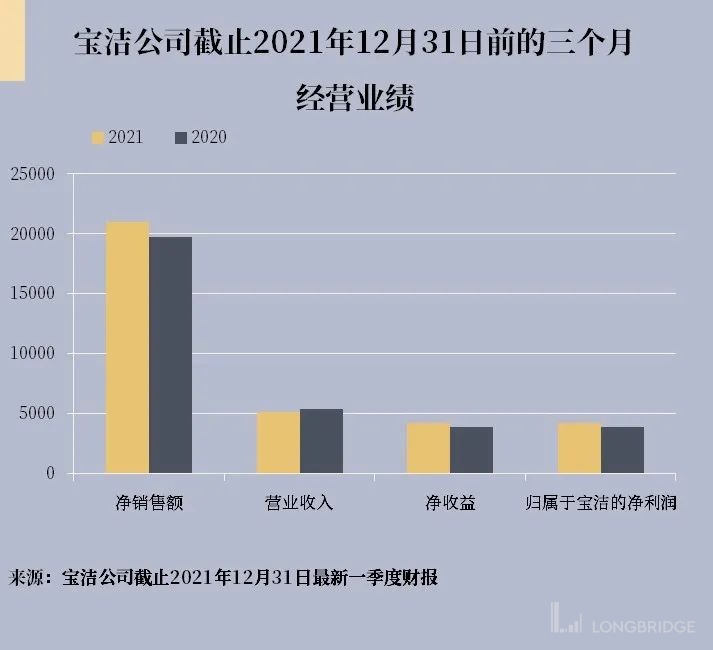

銷售額

本季度淨銷售額增長 6%,達到 210 億美元,單位銷量增長 3%。更高的定價使淨銷售額增加了 3%。混合銷售對淨銷售額的影響呈中性,因為北美地區和個人保健業務形成的增長的組合,兩者的售價均高於公司平均銷售價格,但被織物護理的增長所抵消,後者已低於公司平均售價。外匯對淨銷售額沒有淨影響。

本季度營業收入為 52 億美元,同比減少 2 億美元,即 4%,因為淨銷售額的增長被營業利潤率的下降所抵消。

淨收益為 42 億美元,同比增加 4 億美元,即 9%,原因是其他非營業收入的增加和有效所得税率的下降抵消了營業收入的減少。外匯對本季度的淨收益產生了約 4300 萬美元的負面影響,包括將外國子公司的收益轉換為美元的交易和轉換影響。

本季度歸屬於寶潔的淨收益同比增加了 4 億美元即 10%,達到 42 億美元。

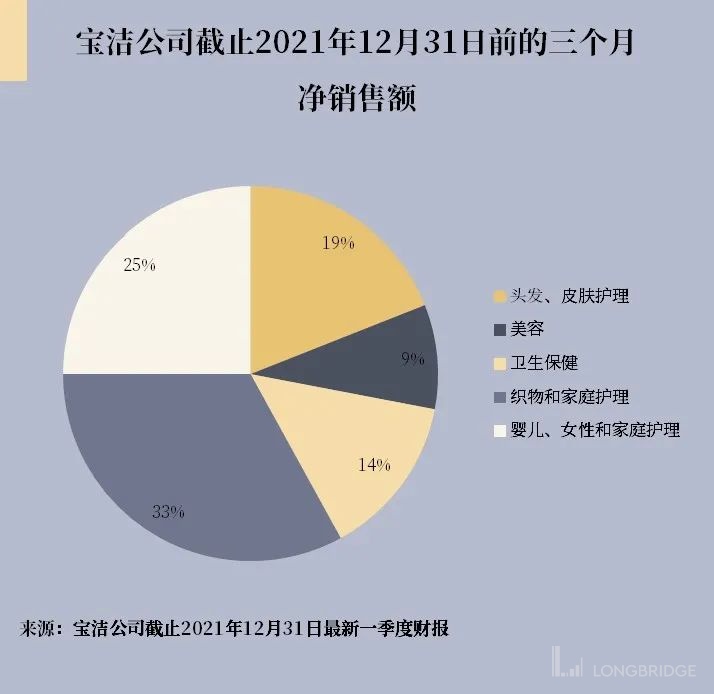

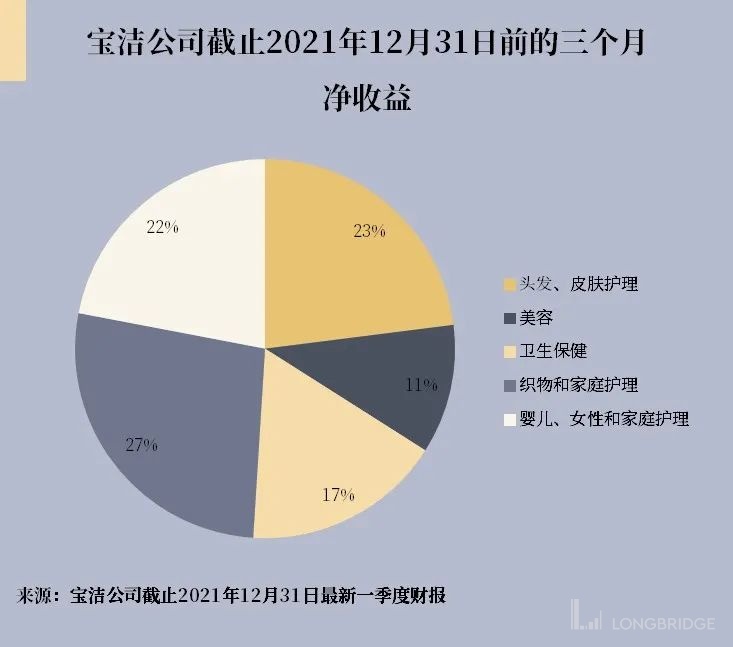

如下圖可知,寶潔公司截止 2021 年 12 月 31 日前的這一季度,美容業務和嬰兒、女性和家庭護理業務以及頭髮、皮膚護理業務分別佔淨銷售額的 33%、25% 和 19%,相比衞生保健和織物和家庭護理業務比較重要。淨收益上,美容業務有所下降但仍佔較重要的位置,而衞生保健佔比有所提升。

有機銷售增長

有機銷售增長是一種非公認會計原則的銷售增長衡量標準,不包括收購和資產剝離以及外匯對同比比較的影響。該指標通過持續提供銷售增長,為投資者提供了對潛在銷售趨勢的補充瞭解。該措施用於評估風險補償管理目標的實現情況。

頭髮、皮膚護理淨銷售額增長 3%,達到 39 億美元,單位銷量增長 1%。更高的定價使淨銷售額增加了 2%。外匯影響使淨銷售額增加了 1%。有機銷售額增長了 2%。

美容淨銷售額增長 4%,達到 18 億美元,單位數量增長 1%。價格上漲對淨銷售額產生了 4% 的積極影響。由於發達市場的剃鬚護理業務增長不成比例(由於前期與大流行相關的消費減少),有利的組合對淨銷售額產生了 1% 的積極影響,這些市場的售價高於細分市場的平均售價。不利的外匯使淨銷售額下降了 1%。有機銷售額增長了 5%。

醫療保健淨銷售額增長 8%,達到 30 億美元,單位銷量增長 4%。由於北美地區和個人醫療保健類別的不成比例增長,有利的組合使淨銷售額增長了 3%,這兩個類別的售價均高於分部平均售價。價格上漲對淨銷售額產生了 1% 的積極影響。外匯對淨銷售額的影響是中性的。有機銷售額增長了 8%。

織物和家庭護理產品的淨銷售額增長 7% 至 70 億美元,這主要是由於單位銷量增長了 7%。更高的定價使淨銷售額增加了 2%。不利的組合導致淨銷售額下降 1%。不利的外匯對淨銷售額產生了 1% 的負面影響。有機銷售額增長了 8%。

嬰兒、女性和家庭護理產品淨銷售額增長 5%,達到 51 億美元,單位數量增長 1%。更高的定價使淨銷售額增加了 3%。由於北美嬰兒護理和女性護理的不成比例增長以及優質尿布褲和膠帶產品的增長,有利的組合對淨銷售額產生了 1% 的積極影響,所有這些產品的售價都高於細分市場的平均售價。外匯對淨銷售額沒有影響。有機銷售額增長了 5%。

03 管理優勢

在很多方面,寶潔是一家自我管理的公司。該公司是全球業務的中堅力量。其產品已牢牢紮根於全球的採購文化中。

從 2012 年到 2017 年,頂線收入下降,在此期間,該公司剝離了許多它所認為的"非核心"品牌。自 2017 年以來,對於 PG 這樣規模和年齡的公司來説,頂線收入以可觀的速度增長。

該公司很好地管理了其債務狀況。

上表來自現金流量和損益表。第三行是公司在支付投資費用後從運營中獲得 的現金金額。像 PG 這樣規模的公司應該在這條線上有足夠的現金,它確實如 此。將總股息和利息支付相加(從底部開始的第二行),並從操作減去投資 行中減去該總額。公司有足夠的現金來支付債券和股東。

投資風險

01 業績下降

雖然收入增加,但營業收入從去年同期的 52.81 億美元降至本季度的 50.23 億美元,同比下降 4.9%。攤薄後每股收益也從 2021 年第一季度的 1.63 美元降至 2022 年第一季度的 1.61 美元,同比下降 1.2%。

在查看不同的細分市場時,所有五個都為增長做出了貢獻。雖然"醫療保健"可能報告最高的增長率(同比增長 8%),但"美容","美容"以及"織物和家庭護理"同比增長約 5%。在查看淨收益時,情況略有不同,因為並非所有五個細分市場都為增長做出了貢獻。雖然美容業務同比增長 17%,但"美容"和"醫療保健"均僅以非常低的個位數增長,另外兩個細分市場甚至有所下降。

對於長期投資者來説,一個季度不應該那麼重要,但與過去幾年相比,2022 財年的第一季度一些指標變得更糟。雖然有機銷售增長也略低於過去個財年,特別是核心每股收益增長與過去三個財年不符。調整後的自由現金流生產率也變得更糟。

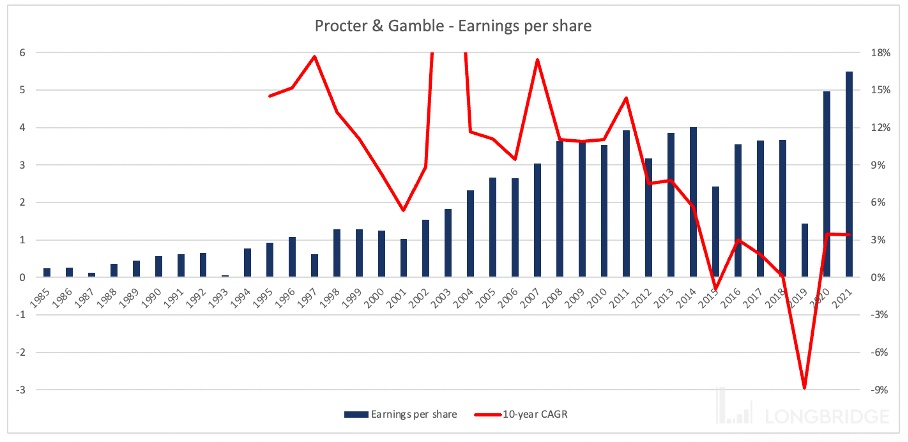

當看到更長的時間框架時,情況並沒有變得更好。當觀察自 1985 年以來的每股收益增長時,可以看到過去 15 年的增長率正在放緩。雖然寶潔公司在 2011 年之前的幾年中報告了 10 年或更高的 10 年每股收益年複合增長率,但在過去十年中一直在下降,2019 年甚至為負值。在過去十年中,寶潔公司平均每年只能增加 3% 的每股收益。

02 股票圖表

PG 和 PG / SPY 比率的 6 個月圖表(頂部面板);異同移動平均線(價格下方的第一個面板);價格百分比振盪器(價格下方第 2 個面板):Chaikin 資金流(價格下方第 3 個面板)。

如下圖所示,三個動量指標(底部面板)都給出了賣出信號,並且正在下降。

03 內在價值

目前,PG 的交易價格是 30 倍的市盈率,儘管該股最近一直以更高的市盈率進行交易(2019 年高達 91),但該股目前仍然相當昂貴,並且交易價格也高於 10 年平均水平 27.90。在考慮價格與自由現金流的比率時,寶潔公司的交易價格是自由現金流的 27.5 倍,這不僅是過去 10 年來的最高比率,而且高於 22.33 的 10 年平均水平。

觀點總結

01 觀點總結

寶潔公司作為全球快速消費品的領軍者,長期來看可能是個好的選擇,但短期中,它的股票呈現出賣出的信號。其交易價格也一直維持高水平的位置,存在內在價值被高估、寶潔公司被 “捧殺” 的風險。

在最新一季度的財報中顯示淨銷售額增長 6%,達到 210 億美元;營業收入從去年同期的 52.81 億美元降至本季度的 50.23 億美元,同比下降 4.9%;攤薄後每股收益也從 2021 年第一季度的 1.63 美元降至 2022 年第一季度的 1.61 美元,同比下降 1.2%。表明寶潔公司盈利能力有下降的趨勢。而寶潔公司的交易價格是自由現金流的 27.5 倍,表明其內在價值存在被高估的風險。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。