你 get 到了嗎?藥企正悄悄跨界…

轉型、跨界,已成為藥企發展的兩大主題:既有眾多中藥企業積極推進創新轉型,也有藥企跨界進軍醫美領域。

尤其醫美市場潛力巨大,早已吸引了華東醫藥、四環醫藥等提前佈局,且收穫頗豐。

近日,國產胰島素龍頭通化東寶斥資 1 億元入股君合盟,進軍生長激素和醫美領域,引發市場對藥企跨界的關注。

01

左手 GLP-1,右手醫美

胰島素龍頭的 “新故事”

胰島素集採的風向變了,胰島素龍頭也上演着新的故事。

4 月 23 日,全國集採胰島素專項接續結果公佈,整體集採力度相對温和,價格相較首輪集採降幅僅為 3.8%,某些企業的中標價甚至出現上調,意味着胰島素集採風向轉變。其中,甘李藥業、通化東寶申報的 6 個競標產品均全部中標,而且國產企業的報量同比大幅增長、外資企業出現下滑,將大幅加速國產替代的進程。

在糖尿病市場的角逐,兩大龍頭已將戰線轉移至四代胰島素、GLP-1 降糖藥領域。

尤其是通化東寶,佈局了全面的 GLP-1 管線,不僅利拉魯肽生物類似藥已獲批上市,還佈局了口服小分子 GLP-1 受體激動劑(THDBH110 膠囊)、GLP-1/GIP 雙靶點受體激動劑(注射用 THDBH120),以及在近期引進了質肽生物的司美格魯肽生物類似藥 ZT001(糖尿病適應症),目前該藥已啓動Ⅲ期臨牀。

不過,當前國內司美格魯肽生物類似藥的研發競爭激烈。據 insight 數據庫,目前九源基因司美格魯肽生物類似藥已報上市,此外另有 8 家國內企業的司美格魯肽生物類似藥處於臨牀Ⅲ期階段,包括成都倍特、正大天晴、麗珠集團等。

司美格魯肽生物類似藥佈局(III 期臨牀及以上階段)

來自:Insight 數據庫網頁版

此外,通化東寶還迎來了 “新故事”:除深耕糖尿病市場外,還拓寬至肥胖、NASH、痛風等治療領域,並跨界進入生長激素和醫美市場。

目前,GLP-1/GIP 雙靶點受體激動劑(注射用 THDBH120)減重適應症已進入臨牀階段,還在痛風治療領域佈局了 2 款一類新藥和 1 款化學口服藥物,並以自有資金 1 億元增資入股君合盟,進軍生長激素和醫美領域。

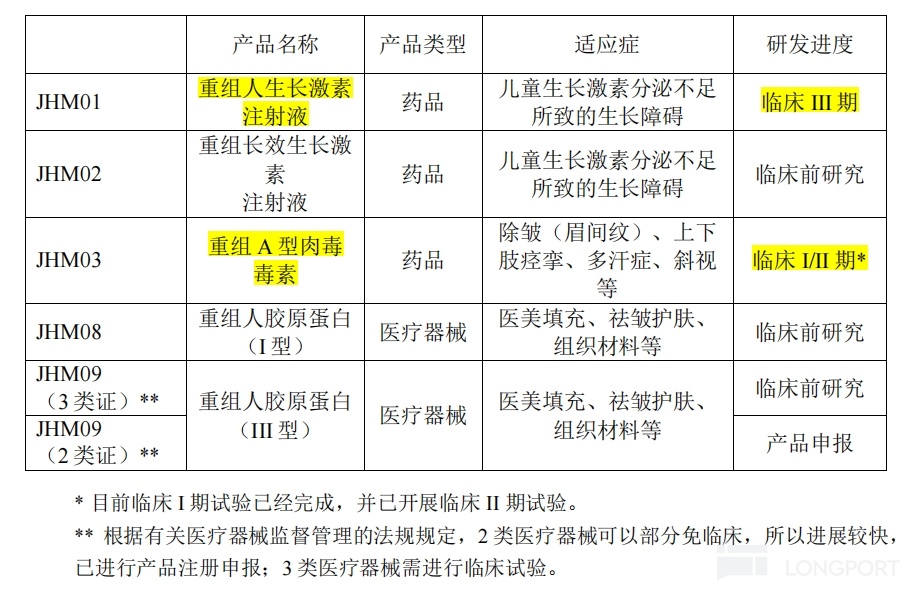

君合盟主要研發管線產品

圖片來源:通化東寶公告

通化東寶進軍醫美屬情理之中,畢竟在佈局 GLP-1 減肥藥後,可憑藉其研發和生產經驗,順勢打入醫美市場。

正如玻尿酸醫美龍頭愛美客“左手醫美、右手減肥藥”,既佈局了用於減重適應症的利拉魯肽注射液,還於 2023 年 11 月投資質肽生物並引進司美格魯肽類似藥 ZT001(減重適應症),強化其在體重管理與減脂領域的戰略佈局。

02

緣何跨界醫美?

近年來,許多藥企通過對外投資、代理和多元化佈局等方式跨界進入醫美領域。

例如,華東醫藥就是對外投資策略的典型,於 2018 年收購英國玻尿酸企業 Sinclair、2019 年參股美國 R2 公司,又於 2021 年、2022 年分別收購國際能量源醫美器械公司 High Tech、Viora。

另外,還有康哲藥業於 2021 年收購聚焦皮膚治療及醫療美容業務的瑞士公司 Luqa Ventures Co,同年雲南白藥也斥資 5 億元全資入股下屬公司雲臻醫療,並計劃在北京、上海兩地開設 8 家醫療門診機構。

除此以外,也有一些藥企採取 “代理” 策略進軍醫美。

華東醫藥最早開始接觸醫美業務,是在 2013 年通過控股子公司華東寧波在中國獨家代理韓國 LG 旗下伊婉透明質酸鈉注射劑;次年,四環醫藥與韓國 Hugel 簽署獨家分銷協議,共同開發肉毒桿菌毒素及玻尿酸產品;常山藥業於 2017 年與意大利 InnPharmSRL 共同成立中外合資公司,以在中國市場銷售透明質酸類產品。

重視資本運作的復星醫藥,在醫美領域進行了多元化佈局,在 2013 年成立控股子公司復鋭醫療科技(Sisram),並收購以色列醫療美容器械商 Alma Laser,之後還不斷擴大醫美版圖,深度滲透醫美行業各個細分賽道,涵蓋門診、整形醫院、美容牙科及個人護理業務等多個領域。

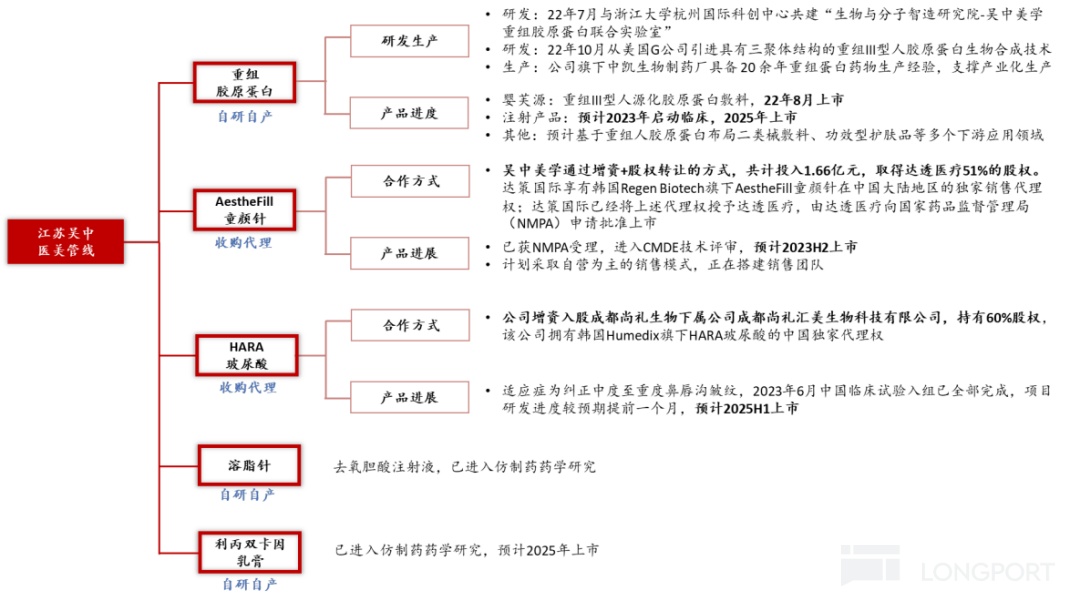

江蘇吳中則採取 “代理 + 收購” 的多元化模式佈局醫美,於 2021 年通過增資入股戰略控股尚禮生物下屬公司尚禮匯美 60% 的股權,取得韓國 Humedix 最新玻尿酸產品 HARA 中國大陸、港澳地區的獨家銷售代理權,並斥資 1.66 億元收購達透醫療 51% 的股權,獲得 AestheFill 童顏針在中國大陸地區的獨家銷售代理權。

江蘇吳中的醫美管線佈局思路

數據來源:公司公告,公司官網,財通證券研究所整理

眾多藥企紛紛跨界醫美領域,這背後必有其原因。

一方面,醫美行業是同時兼具醫療與消費雙重屬性的新興行業,市場增長潛力巨大。根據 Frost&Sullivan 數據,中國醫美市場規模將於 2030 年達到 6382 億元,自 2021 年至 2030 年的年複合增速為 14.5%。

另一方面,在國家集採等政策的影響下,傳統藥企面臨較大的利潤壓力,迫切增加新的收入來源,而藥企在醫美領域具有技術實力、研發能力和臨牀資源等先天優勢,在轉型醫美行業時具有較大的協同作用。

尤其那些率先 “吃螃蟹” 的藥企,已將醫美業務打造成了新的利潤增長點,如華東醫藥、四環醫藥等典範企業。這無疑會引來躍躍欲試者的垂涎。

03

成功跨界醫美的典範:

華東醫藥、四環醫藥

跨界發展不難,難就難在資源整合。

藥企要想成功跨界,必須得深入瞭解醫美,把握專業性,注重服務並推動產品創新,以適應市場變化。

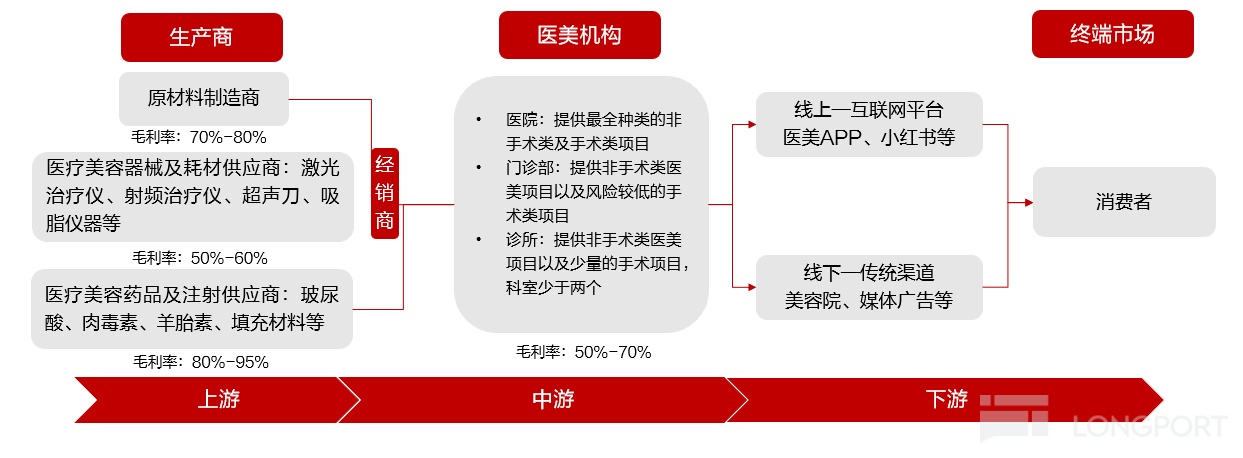

畢竟,醫美市場的利潤分配,常常被人們形象地描述為“上游富得流油、下游勉強餬口、中游在夾縫中求生存”。

這是由於醫美行業的上游是生產商,包括原材料製造商、醫美器械及耗材供應商、醫美藥品及注射供應商(玻尿酸、肉毒素等),因技術壁壘較高、議價能力較強,往往能夠獲得較高的利潤率。

而中游是醫美服務機構,包括公立醫院整形外科、專科醫院和民營機構等,往往面臨較大的營銷成本和運營壓力,導致整體盈利能力較弱,甚至出現虧損情況。例如,雲南白藥跨界進軍醫美就選擇了中游的醫美機構端,但因受到上游和下游的制約,並未實現很好的效益。

醫美產業鏈概況

資料來源:艾瑞諮詢、公司公告、東海證券研究所

儘管醫美市場競爭激烈,但仍有藥企成功跨界,比如華東醫藥、四環醫藥。

如今,醫美已躋身華東醫藥四大業務板塊,與醫藥工業、醫藥商業和工業微生物共同支撐公司核心業務。

2023 年,醫美板塊繼續保持快速增長,營業收入創歷史最好水平,合計實現 24.47 億元(剔除內部抵消因素),同比增長 27.79%,整體盈利能力及對公司整體淨利潤貢獻佔比均穩步提升,而且 2024 年一季度實現營業收入同比增長 25.3%。

這都得益於華東醫藥打造了覆蓋 “無創 + 微創”主流非手術類領域的高端國際化醫美產品管線,擁有 38 款醫美國際化高端產品,覆蓋改善眉間紋、面部及身體填充、埋線、皮膚管理、身體塑形、脱毛、私密修復等醫美領域,以及擁有近 300 人的市場推廣團隊,已搭建起全球化醫美營銷網絡,目前產品銷售已覆蓋全球 80 多個國家和地區。

另一邊,醫美業務已成為四環醫藥收入增長的第二曲線,2023 年實現收入 4.5 億元,同比增長 200.3%,得益於旗下醫美平台渼顏空間實現了醫美銷售收入的翻倍回升。

目前,渼顏空間的銷售網絡已覆蓋全國逾 350 個城市及超過 4700 家醫療美容機構,對頭部 500 醫美機構的覆蓋率達到 100%,並通過 “自研 +BD” 模式打造了覆蓋愛美人士全生命週期需求的完整產品矩陣,擁有 40 多款上市加在研的醫美產品,包括少女針、童顏針、收購兼併及獨家代理的韓國黃金微針、瑞士水光針等中高端醫美產品。

不難看出,精準切入輕醫美賽道、擁有豐富的產品線和銷售網絡,並注重服務質量和產品創新,是藥企在激烈的醫美市場競爭中脱穎而出的關鍵。

04

小結

除華東醫藥和四環醫藥外,江蘇吳中也精準切入注射類輕醫美賽道,主要聚焦高端醫美注射類上游產品,通過外部引進、合作研發和自研等方式進行相關產品管線的佈局,2023 年醫美生物科技業務實現同比增長 2696.72%。

復星醫藥控股子公司復鋭醫療科技已成功在港交所上市,實現總營收從 2020 年的 1.62 億美元增長至 2023 年的 3.59 億美元,同期歸母淨利潤從 1334.4 萬美元增至 3149.9 萬美元。

藥企跨界進軍醫美領域,不僅體現了醫藥行業的變革與尋求新的增長點,同時也伴隨着機遇與風險,意味着藥企需要平衡利弊,謹慎決策。

參考資料:

1.各家公司的財報、公告、官微

2.《藥企們跨界醫美的三道坎》,大美界,2022-04-15

3.開源證券、財通證券、東海證券研報

$華東醫藥(000963.SZ) $四環醫藥(00460.HK) $通化東寶(600867.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。