騰訊之野望:戰略進攻號角已吹響,10 年 5 倍投資回報,未來可期

本文原載於《雪球參考 6 月刊》雜誌,內容略有調整。

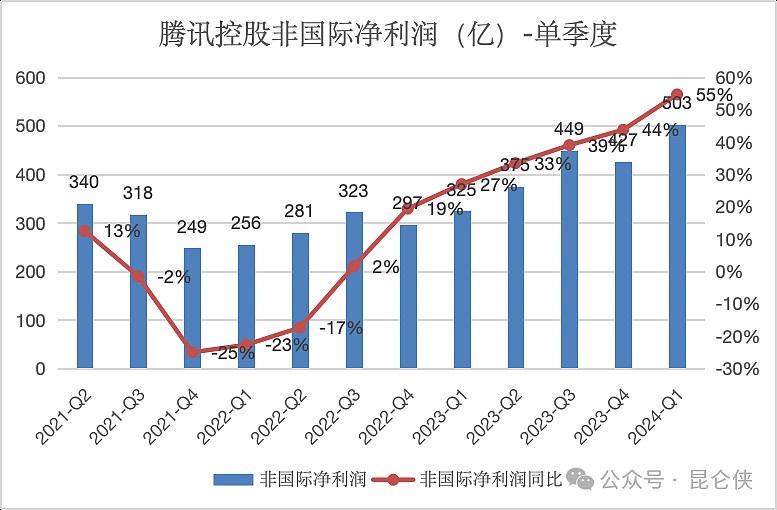

騰訊控股近期發佈 2024 年一季度報,Non-IFRS 淨利潤同比增長 54%,達 502.65 億元,大超市場預期,同時單季營收、毛利率、淨利潤率均創出近五年新高,ROE 也於 2023 年底觸底回升。

以上各種運營指標均顯示騰訊已經從過去幾年的困境中走出來,重拾高質量增長,打消了之前市場對其從成長股淪為低增長公用事業股的擔心。

本文將對騰訊一季度財報的盈利超預期原因進行深入分析,並探討視頻號、小遊戲、微信搜索以及金融科技等幾個高潛力業務方面的發展前景。最後從業績增長、估值提升以及回購減少股本等三方面測算投資騰訊的長期回報。

一、一季報盈利超預期的歸因分析

先來簡單回顧一下騰訊最新的財報業績表現。2024 年第一季度,騰訊公司實現營收 1595 億元,同比增長 6%,略高於市場預期的 5%。

非國際財務報告準則下歸屬於母公司股東的淨利潤(以下簡稱 “非國際淨利潤”)達到 503 億元,同比激增 54%,超越了最樂觀分析師所預測的 36% 的增長幅度。

營收方面,一季度營收 1595 億再次創出了單季度歷史新高,同比增速連續兩個季度回落至個位數,一方面是遊戲業務處於調整期,一季度零增長,再者是金融支付業務受消費逆風影響出現個位數增長。

隨着遊戲業務調整到位和宏觀經濟逐漸好轉,預計二季度營收增速有望回升至 10% 以上。

淨利潤方面,自 2022 年第三季度重拾增長以來,騰訊非國際淨利潤連續七個季度正向增長,且增速呈現出逐季加速狀態,2024 年一季度 54% 的同比增速再次刷新近五年來的增長記錄,企業經營效率提升顯著。

通過分析得知騰訊一季度財報淨利潤如此之高的增長率主要是由高毛利產品佔比提升、營業成本下降、管理效率提高以及聯合營公司由虧轉盈這四方面因素共同推動而帶來的:

1)整體毛利率從 45% 顯著提升至 53%,這一顯著變化主要得益於視頻號、搜一搜廣告以及小遊戲等高毛利產品的佔比增加。這使得公司的收入結構得到優化,使得公司的盈利能力更加穩健和持久。

2)在高利潤收入大幅增長的同時,營業成本卻同比下降了 8%。這一變化主要歸因於騰訊視頻內容成本的降低以及雲業務部署成本的減少。騰訊大部分業務都已經上雲,大量的成本已經在前期的雲開發中投入。就像商場早建好了,建設成本已經支付了,後面開業賺來的錢幾乎都是利潤。

3)管理費用率同比下降 5%,僱員人數 10.54 萬小幅下降到 10.47 萬人,降本增效還在繼續。

4)今年一季度騰訊的分佔聯合營公司盈利人民幣 55 億元,較去年同期分佔虧損人民幣 1 億元大幅提升。剔除該影響後,非國際淨利潤同比增加 37%。看起來更正常一些。

二、粗放式增長轉向高質量增長

2021 年是中國互聯網行業發展的一個重要分水嶺。自 2020 年 10 月馬雲在上海外灘發表具有爭議的講話以來,2021 年開始,互聯網行業經歷了長達兩年的深度調整。這一時期,行業整頓涉及多個方面,包括互聯網企業合規發展、行業競爭秩序規範以及用户權益保護加強等。

在這樣的宏觀背景下,騰訊開始深入反思過去以犧牲增長質量為代價的、過於粗放的、跑馬圈地式的增長模式。為此,公司果斷進行戰略收縮,將資源重新集中在核心業務上,並在內部推行降本增效措施,以期實現可持續的高質量發展。

經過兩年的持續改進和陣痛期,騰訊的各個事業部門已經完成了業務的重新定位以及內部人效的提升。

騰訊視頻、騰訊新聞、雲計算和企業服務業務等曾經的虧損大户已經實現減虧或者扭虧為盈。各項業務調整自 2023 年起已經初見成效,展現出騰訊在戰略收縮和聚焦核心業務方面取得的顯著成果。

騰訊商業模式的強大之處在於,只要微信和 QQ 構建的底層生態系統土壤依然保持肥沃,即便在某個時期某些業務(如遊戲和雲計算)出現欠收,也總有其它新芽冒出,出現新的增長點。以下就幾個高潛力業務(新芽)展開談一下。

三、視頻號崛起,引領騰訊轉入戰略進攻

自 2016 年 9 月抖音問世以來,其迅速風靡全國,大量擠佔了騰訊遊戲、騰訊視頻等騰訊系 APP 的用户時間,對微信和 QQ 這兩大社交底座的商業模式構成了巨大威脅。面對抖音的崛起,騰訊採取了多重措施進行阻擊,包括推出自家的短視頻產品、入股快手、限制外鏈在微信生態中的傳播等,試圖進行被動防禦。然而,這些努力的效果卻相當有限。

直至 2020 年初,騰訊推出視頻號,形勢才迎來了轉機。視頻號上線僅半年,日活躍用户便超過了 2 億。在經歷了三年的低調發展後,視頻號在 2023 年第一季度的用户時長首次超越了朋友圈。2023 年二季度騰訊官方首次披露視頻號的廣告收入超過 30 億元,對廣告大盤的貢獻也超過 10%。

由此,在視頻號的崛起下,壓力來到了抖音一方,騰訊已經從之前幾年的被動防禦轉變為積極的戰略進攻,開始蠶食抖音的部分市場。

自從 2023 年下半年開始,視頻號對騰訊的廣告業務、企業服務業務貢獻了顯著的增量收入。到了 2024 年第一季度,視頻號的總用户時長同比激增 80%,顯示出強勁的增長勢頭。

在 2024 年一季度業績電話會議上,騰訊管理層透露,目前視頻號的廣告加載率僅為行業主流水平四分之一左右,這表明視頻號在廣告方面還有很大的增長空間。

同時,2024 年視頻號的重點任務之一便是大力發展電商直播業務,以進一步提升其商業價值。

種種跡象顯示,視頻號對業績增長的貢獻尚處在初期上升階段。隨着各項業務的不斷推進,預計未來兩年內,視頻號將繼續為公司的業績增長貢獻增量。

四、小遊戲已經成為大生意

小遊戲是依靠微信的肥沃土壤長出的另一顆新芽。

由於小遊戲的營收並沒有體現在遊戲業務收入中,它被記錄在社交網絡和在線廣告業務條線,但卻是騰訊遊戲中發展最為迅猛的子板塊,並且成為新的廣告業務來源,提供了很高的廣告 cpm。

按照 QuestMoblie 今年發佈的洞察報告,微信小遊戲活躍用户規模已經突破 7.5 億,小遊戲已經成了大生意。

今年騰訊一季度財報沒有披露小遊戲的具體營收數字,只提到流水同比增長 30%。

這相比去年四季度 50% 的增長有所放緩,但仍然處於高速發展階段。

根據巨量引擎近期發佈的數據顯示,中國小遊戲整體市場規模在 2023 年已達到 400 億以上,到了 2024 年還將進一步增長,整體預期超越 600 億。

騰訊作為小遊戲行業的開創者和領軍企業,按照 70% 的市場份額估算,2023 年預計微信小遊戲的流水將達到 280 億元。這一數字與我和遊戲行業專家調研中得出的騰訊 2023 年大約 310 億元的流水預測大致接近。

而騰訊作為平台方分成 30%-40%,預計可以獲得 100 億左右的淨收入,並且小遊戲開發商還需要向騰訊的廣告聯盟買量投放廣告,騰訊會得到一筆不菲的廣告收入。整體估計 2023 年小遊戲給騰訊帶來 120-130 億左右的淨收入 (IAP+IAA)。高於國內 A 股大多數遊戲公司一年的收入。

用户層面,微信小遊戲 MAU 接近 5 億,達到了微信的 50%,滲透率比較高。另外抖音、美團和支付寶都在力推小遊戲,對用户選擇產生了分流。因此 24 年全年小遊戲增速預計有一定放緩,增速估計達到 25%-30%。

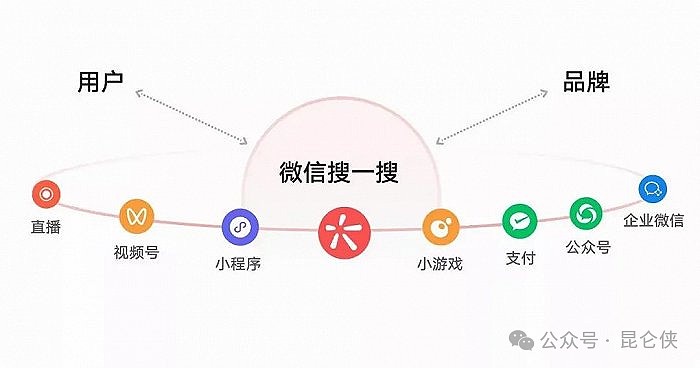

五、微信搜索,增長潛力巨大

又一個典型的從微信生態土壤中冒出的新芽是" 搜一搜 "(微信搜索)。

在 2024 年一季度業績電話會議上,馬化騰和劉熾平在談及幾個高質量收入來源時,都提到了微信搜索廣告,充分展示了微信搜索廣告的重要性和潛力。

搜一搜的入口存在於微信主界面的最上方,在發現子菜單中還有專門的入口。最早期搜一搜入口只能搜索本地的聊天記錄和通訊錄裏的聯繫人信息,並不具備真正的搜索能力。

在微信生態尤其是小程序和視頻號快速發展後,微信搜一搜開始有能力覆蓋更全面的用户搜索需求,成為一個什麼都能搜的搜索入口。

試想一下,你在使用微信社交功能時突然產生了搜索需求,跳轉到其他 App 或瀏覽器進行搜索,與直接在微信內部的搜一搜功能進行搜索,哪個方式更便捷?

相信大部分人會選擇直接在微信 " 搜一搜 "。搜一搜便是迎合這樣的趨勢發展而來。

這也是身處微信生態的搜一搜天然具備的競爭優勢,也是百度、抖音所沒有的流量紅利。

在 2023 年微信公開課上,官方披露 “搜一搜” 月活用户增長至 8 億,搜索量同比增長 54%。搜一搜日漸成為公眾號、小程序、視頻號流量增長的新入口。

橫向對比來説,這個數值已經高於了百度 App 公佈的 6 億月活,以及抖音公佈的視頻搜索月活用户超 5.5 億的規模。

搜一搜連通微信各項業務的流量中樞,於 2022 年 11 月宣佈推出搜索結果廣告,正式殺入百度的腹地,開始了商業化的進程。

若將微信搜一搜與百度 2023 年 751 億元的廣告收入相比較,考慮到微信搜一搜更高的月活躍用户數,其商業化潛力無疑令人充滿期待。

然而,搜一搜能在這場競爭中從百度手中奪取多少市場份額,仍然取決於用户的使用習慣以及微信的運營策略。

在一季度的業績説明會上,JP 摩根的分析師特別提問了搜一搜的商業化戰略。

騰訊首席戰略投資官詹姆斯談到 “微信搜一搜的使用率和搜索量都在健康增長,我們一直在以相對較輕的力度在商業化。實際上,去年才開始對微信搜索進行商業化。”

因此,結合微信用户的高參與度,微信搜索本身的增長及微信內部不斷擴大的內容生態,如公眾號、小程序和視頻號等來看,搜一搜在商業化方面仍處於早期階段。所有這些因素都將為微信搜索的收入在持續增長方面提供長遠的發展空間。

六、金融科技穩步迴歸發展快車道

騰訊 2024 年一季度財報中,在談及主要產品重點表現時,提及理財業務的用户數與人均投資規模均實現快速增長。在我印象中這是近年來首次。

騰訊的金融科技業務主要是微信支付代表的商業支付業務,以及少部分理財服務為主的理財通非支付業務。

2024 年第一季度,騰訊金科及企服業務的收入同比增長 7% 至人民幣 523 億元,相較去年四季度同比 15% 的增速大幅放緩。

一季度收入不及預期主要是由於線下消費支出增長放緩及提現收入減少,而理財服務收入增長強勁,但營收佔比較小。這一現象與我們日常感知相符,即大環境不景氣的情況下,消費者更傾向於儲蓄而非消費。

長期以來騰訊理財通的收入主要來自低風險的貨幣基金銷售服務收入,目前理財通正在重點推廣低風險的債券基金(非股票基金)。微信 “分付” 小幅開閘,騰訊旗下財付通小貸去年淨利暴增 346.88%,知情人士表示主要因為此前基數比較低。

在經歷了近幾年的互聯網金融嚴格監管之後,結合近期騰訊財付通公司 153 億人民幣的增資舉措,這似乎預示着騰訊金融科技業務正逐步迴歸到正常的發展軌道。

我們期待今年騰訊的金控牌照能夠儘快獲批,以便實現更加穩健和可持續的發展。

七、萬億投資資產,有望迎來豐收年

在 2024 年,騰訊近萬億的鉅額投資資產有望為投資者帶來驚喜。

截至 2024 年第一季度,騰訊持有的投資資產組合中,上市投資公司權益的公允價值達到人民幣 5,224 億元,非上市投資的賬面價值為人民幣 3,288 億元,總計 8,512 億元。

鑑於騰訊投資的企業主要集中在互聯網行業,隨着近兩年互聯網行業的整頓工作告一段落,大多數企業都在積極實施降本增效、聚焦主業的戰略,這導致大部分企業的淨利潤出現明顯改善。

今年第一季度,騰訊從聯合營公司分得的盈利達到人民幣 55 億元,相較於去年同期分佔虧損人民幣 1 億元的情況,實現了顯著的提升。預計全年分佔聯合營公司的盈利也將實現同比大幅增長。

此外,今年中概互聯網企業的股價也迎來了期待已久的上漲。中概互聯指數今年以來的漲幅已超過 20%,這將為騰訊帶來可觀的收益。

並且一季度業績會上管理層表示今年將不再增加投資規模,而是在合適的時間給回購或者分紅提供穩定的現金流。

八、10 年投資回報率:10 年 5.5 倍

之前寫過一篇深度長文《2022 年的騰訊恰似 2016 年的蘋果》,探討了這兩家公司在商業模式、市場困境和股價表現等方面的相似之處。

簡單概括一下,首先,兩者都擁有卓越的商業模式:蘋果憑藉其封閉的 iOS 生態系統,而騰訊則依託於其強大的微信生態。

其次,兩者當時都遭遇了經營上的短期困境,導致股價大跌,出現極低的估值。2016 年蘋果股價最低時市盈率為 10 倍,而騰訊在 2023 年股價最低時市盈率也為 10 倍,這一現象驚人的相似。

此外,兩者都曾面臨股東減持的壓力,蘋果被有着"華爾街之狼"之稱的著名投資者卡爾·伊坎以及其它機構減持,而騰訊則是面臨南非大股東的減持。

回顧蘋果過去,股價 10 年上漲了 10 倍,主要歸因為三點:

1. 從 2013 年到 2023 年,10 年間利潤增長了 1 倍,年化增長 7%;

2. 估值從 11 倍提升到 30 倍;

3. 從 2013 年到 2023 年,蘋果公司通過回購註銷,股份數從 265 億股左右減少到 156 億股左右,減少了 40% 的股本。

騰訊 2024 年將回購 1000 億港元,分紅 320 億港元。如果股價長期低迷的話未來大概率還將繼續回購。其中分紅 320 億港元與每年 250 億-300 億港元的股權激勵可以大致抵消,仍有 1000 億港元的淨回購規模。

假設目前 400 港元的股價不變,可以回購 2.7 億股,對應每年縮小 2.9% 的股本。如果股價 10 年不漲,持續回購 10 年,股本可以縮小 29%。

展望未來 10 年,騰訊的淨利潤大概率能做到年化 10% 的增長,10 年增長 1.59 倍。目前騰訊的主營業務估值為 16.7 倍市盈率,若估值增長到合理估值 25 倍市盈率,即增長 50%。

綜合起來,長期投資回報就等於淨利潤增長率/股本減少率 * 估值變化率=2.59/0.71×1.5=10 年 5.47 倍左右,年化收益率 18.5%。

如果樂觀點,騰訊的淨利潤能做到年化 12% 的增長,10 年增長 2.1 倍。其它條件不變,股價回報就是 3.1/0.71*1.5=10 年 6.56 倍左右,年化收益率 20.7%。(完)

【閲讀提示】本文內容僅作為個人投資及研究之用途,不作為任何投資建議或暗示,據此買賣,風險自負。

----------------------------------------

歡迎評論區留言交流,如果覺得文章不錯,請點贊/在看/收藏/ 轉發,一鍵四連,你的支持是推動下一篇文章誕生的重要動力。

$騰訊控股(700.HK)

來源: 巍巍崑崙俠

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。