特斯拉 Q2 財報:增長放緩,AI 與機器人出租車成未來關鍵

芝能汽車出品

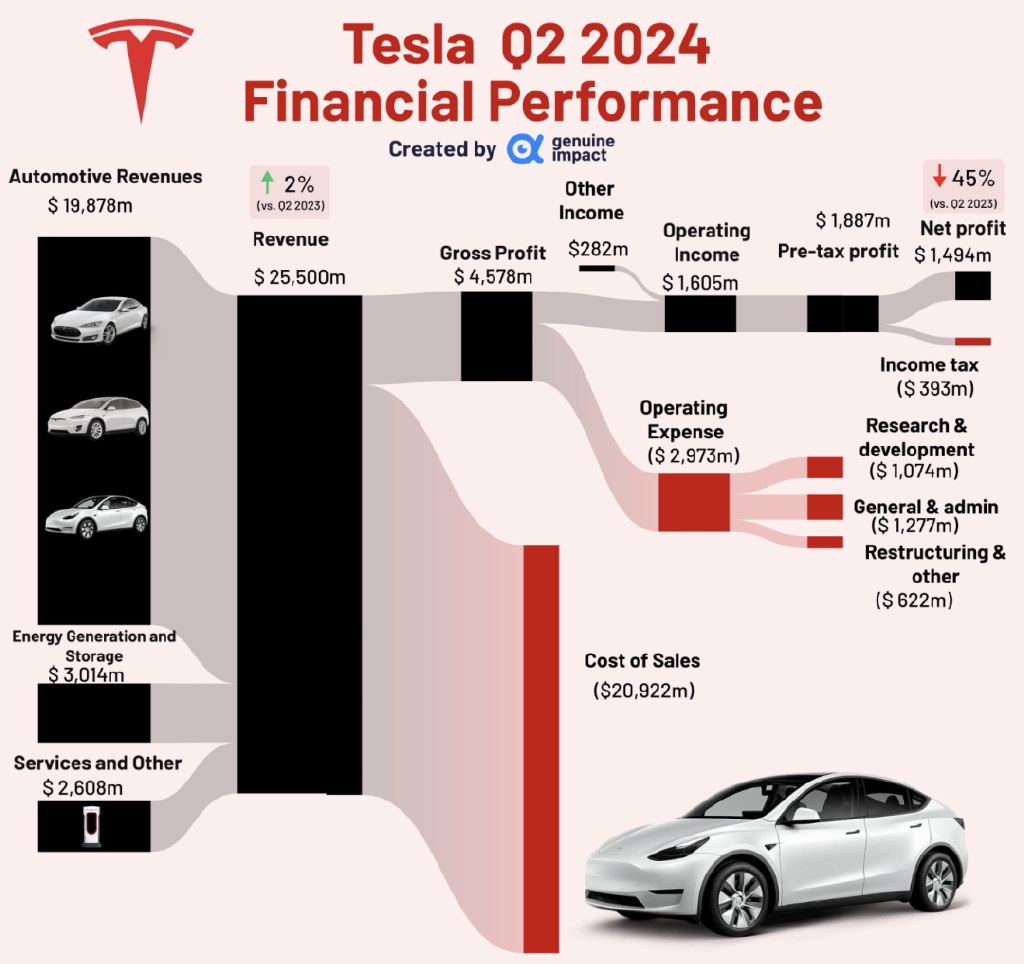

特斯拉公佈了 2024 年第二季度財報,二季度的營收達到了 255 億美元,同比增長了 2%,有望在 2025 年上半年生產新車(更便宜的那款)當然明牌的是告訴大家預計 2024 年的增長率將 “明顯低於” 2023 年的增長率。

當然 AI 的故事還在繼續,將於 10 月 10 日發佈其機器人出租車(原計劃 8 月 8 日)。我們還是把特斯拉分成兩部分,一個是圍繞增長的情況來看,一個是圍繞技術和 AI 的故事來看。

Part 1

成長的情況

首先來看汽車的情況,2024 年第二季度汽車總收入為 198.78 億美元,比去年同期的 212.68 億美元下降了 7%。

● 產量方面,生產了 41 萬台車,比去年同期的 479,700 台下降了 14%。

◎ Model 3 和 Model Y 的生產量為 386,576 台,同比下降了 16%;

◎ 其他車型的生產量為 24,255 台,同比增長了 24%。

● 交付量為 44.4 萬台,同比減少了 5%,

◎ Model 3 和 Model Y 的交付量為 422,405 台,同比減少了 5%;

◎ 其他車型的交付量為 21,551 台,同比增長了 12%。

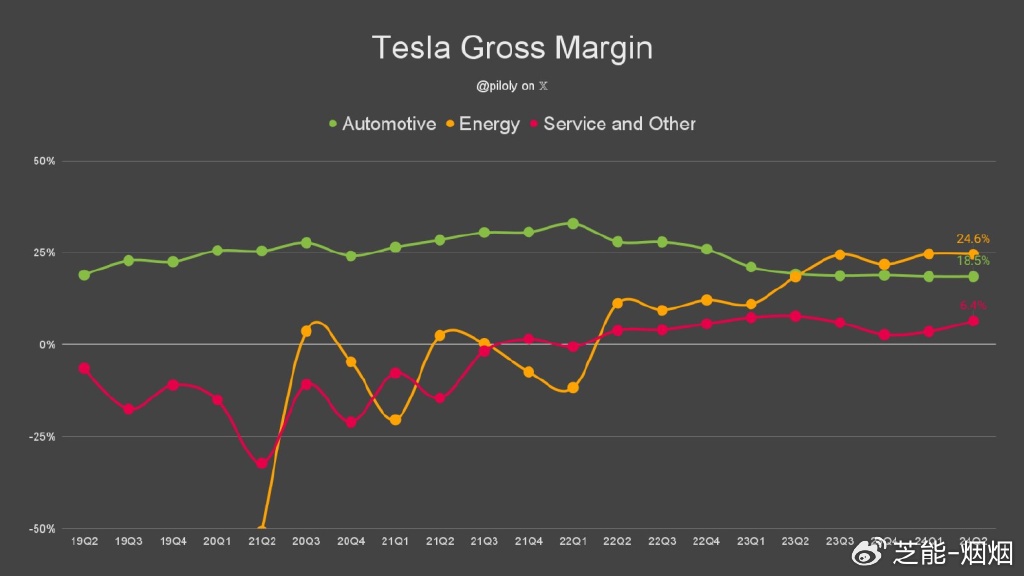

如果我們分解來看,特斯拉汽車業務的毛利率僅為 14.6%,環比下降 1.7 個百分點。所以季度交付量超出了預期,但這個事有代價的,通過貼息賣車來穩住銷量,導致了單車盈利能力顯著下降(單車價格下降)。每輛車的收入(不含碳積分和汽車租賃)為 4.27 萬美元,我們期待的 FSD(全自動駕駛系統)效果並沒有明顯的拉動作用。

在德國工廠和中國工廠的產能利用率下降的情況下,生產端並沒有起到很好的降本的作用。通過裁員和控制經營開支來降低成本,研發費用和銷售費用都有所下降,技術層面特斯拉到底能有什麼差異化,這是最核心的事情。

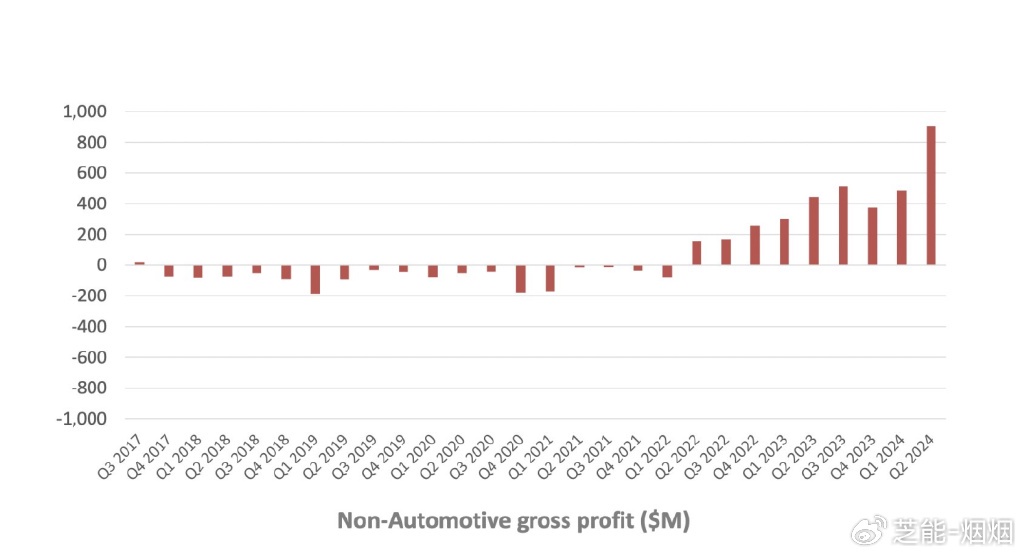

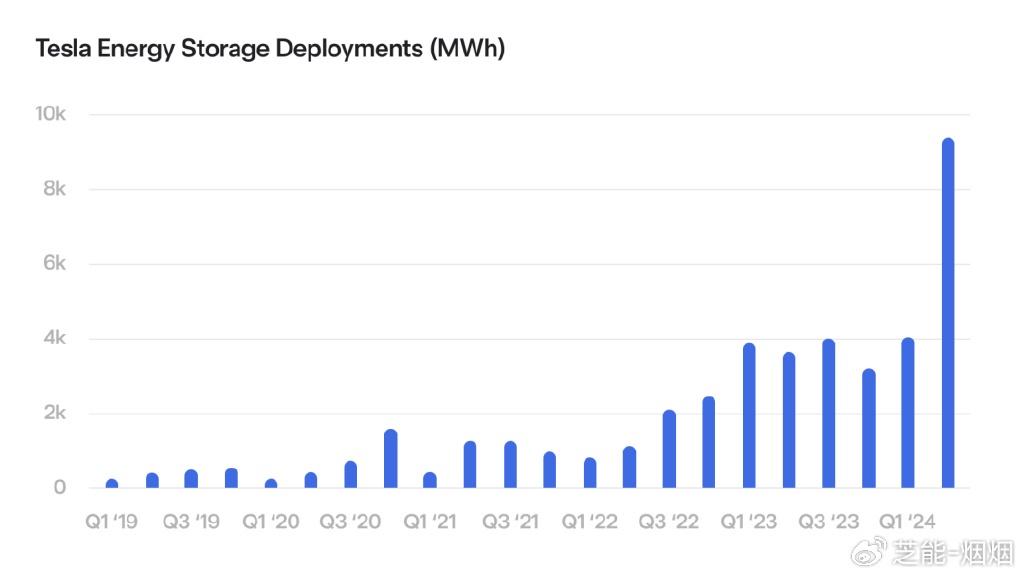

特斯拉 2024 年第二季度的發電和存儲收入為 30.14 億美元,比去年同期的 15.09 億美元增長了 100%。服務收入為 26.08 億美元,比去年同期的 21.5 億美元增長了 21%

能源業務實現了 160% 的能源安裝量增長和 100% 的收入增長,毛利率也達到了 25%,但是收入體量仍然較小,這塊本身是特斯拉有地緣的優勢,高增長和高毛利率是挺好的。

備註:但是儲能這個賽道,對照中國卷的程度,也是看不到什麼本質的差異化。

● 所以特斯拉的營收有所增長,但是利潤層面:

◎ 毛利率有所下降,二季度的毛利為 45.78 億美元,比去年同期的 45.33 億美元增長了 1%;毛利率為 18%(去年 18.2%)

◎ 運營利潤為 16.05 億美元,比去年同期的 23.99 億美元下降了 33%;運營利潤率為 6.3%(去年 9.6%)

◎ 歸屬於公司股東的淨利潤為 14.78 億美元,比去年同期的 27 億美元下降了 45%;non-GAAP 下的淨利潤為 18.12 億美元,比去年同期的 31.48 億美元下降了 42%

Part 2

技術、AI 的故事

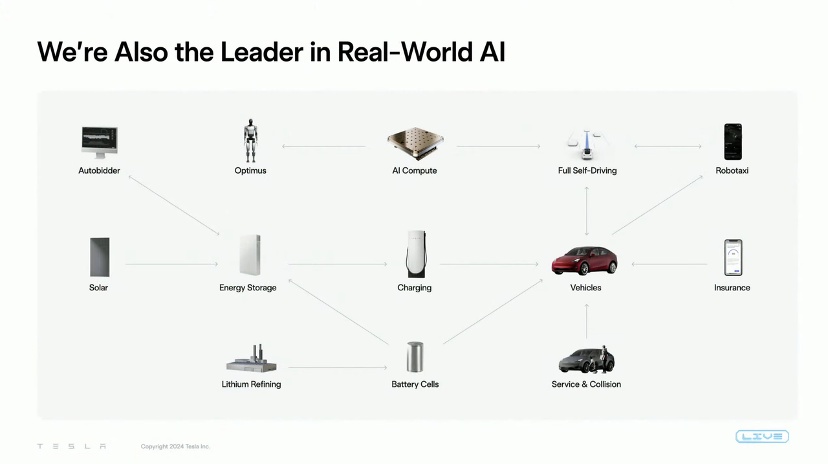

所以現在特斯拉成了一個並沒有那麼實際業績支撐,需要圍繞 AI 和解決自動駕駛出租車來支撐股價。

Robotaxi 發佈日期推遲其實大家有預料的,未來幾年 AI/FSD(全自動駕駛系統)能否實現盈利,是我們關心的核心問題。

未來的自動駕駛和自動駕駛出租車服務,第二代人形機器人 Optimus 已經在工廠中進行處理電池任務,預計明年年底將有數千台 Optimus 在特斯拉工廠執行任務,然後在 2026 年提升產量,開啓對外部客户的交付。

FSD 完全自動駕駛功能讓汽車變成增值產品,15% 時間自己用,85% 時間來掙錢,共享車空間、算力。馬斯克認可 Ark Invest 公司的預測,僅基於自動駕駛業務,特斯拉的估值就有潛力漲 X 倍,再加上人形機器人業務,僅樂觀情形下特斯拉就將有 XX 萬億美元的市值,反正這個故事就是個故事!

小結

這部分我們慢慢跟蹤吧,其實 4680 電池之類的,低價電車並不重要,一切圍繞 AI 和自動駕駛來衡量。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。