芝能月報 | 8 月電池產出加速,備戰年底衝刺

芝能科技出品

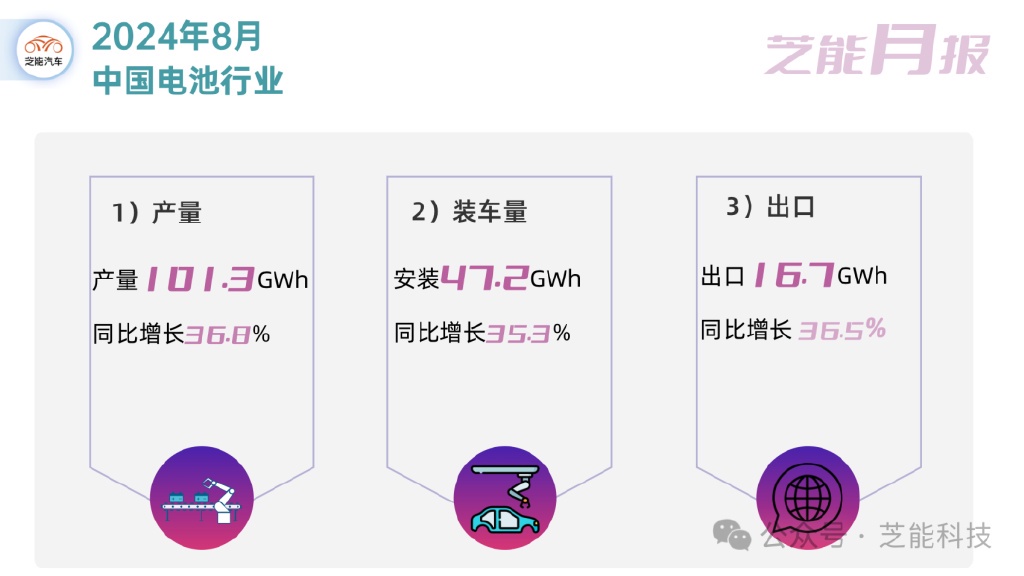

2024 年 8 月,中國電池市場繼續在新能源汽車行業帶動下呈現快速增長的態勢,將從產量(101.3GWh,同比增長 36.8%)、銷量(92.8GWh,同比增長 43.2%)、出口量(16.7GWh,同比增長 36.5%)和裝車量(47.2GWh,同比增長 35.3%)四個方面來探討這個大家很關心的、目前進入淘汰期的市場。

01

產量和銷量分析:增長的動力源泉

● 產量

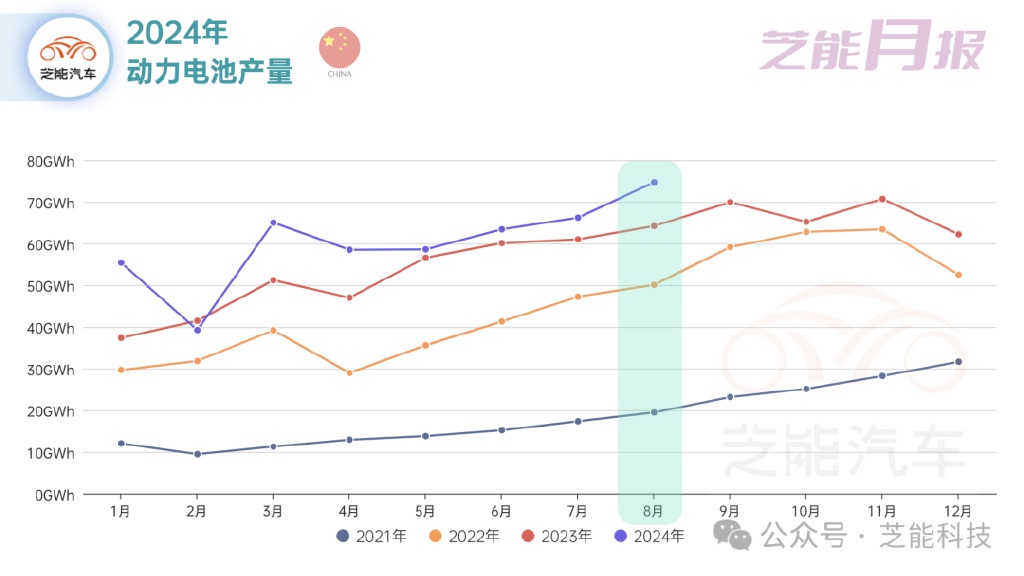

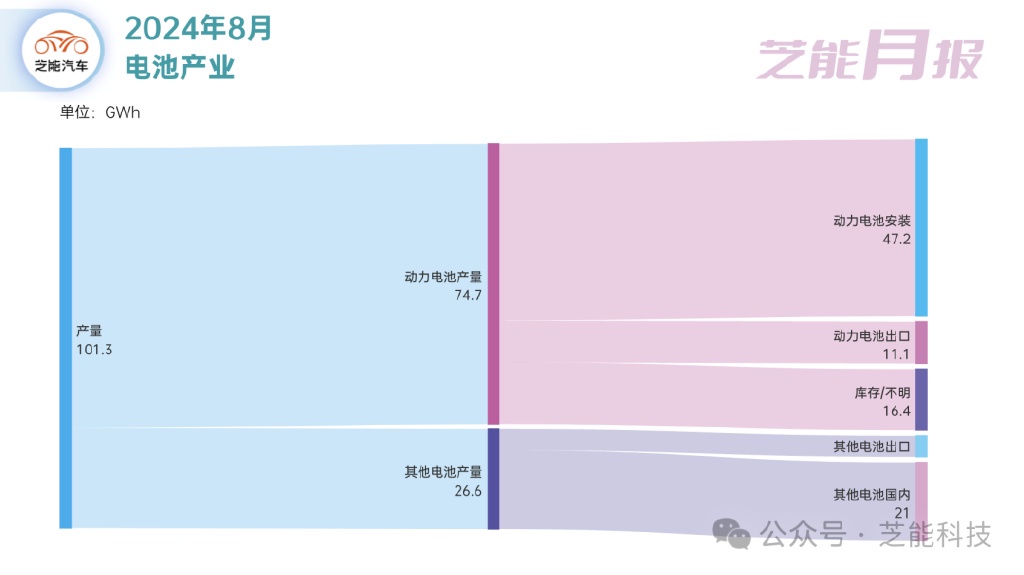

2024 年 8 月,中國動力及其他類型電池的總產量為 101.3GWh,比上個月增長了 10.4%,比去年同期增長了 36.8%。

今年 1 月至 8 月,動力及其他類型電池的累計產量為 623.1GWh,比去年同期增長了 36.3%,中國的動力電池產業正在快速擴張。

增長的主要原因是新能源汽車市場的快速發展(滲透率已經超過了 50%),政府持續的支持政策,以及國內外需求的增加。

如果我們按照銷量的比例來切分,大致預估 8 月的產量約為 75GWh 左右。

● 銷量

2024 年 8 月,中國動力及其他類型電池的總銷量為 92.8GWh,比上個月增長了 7.5%,比去年同期增長了 43.2%。

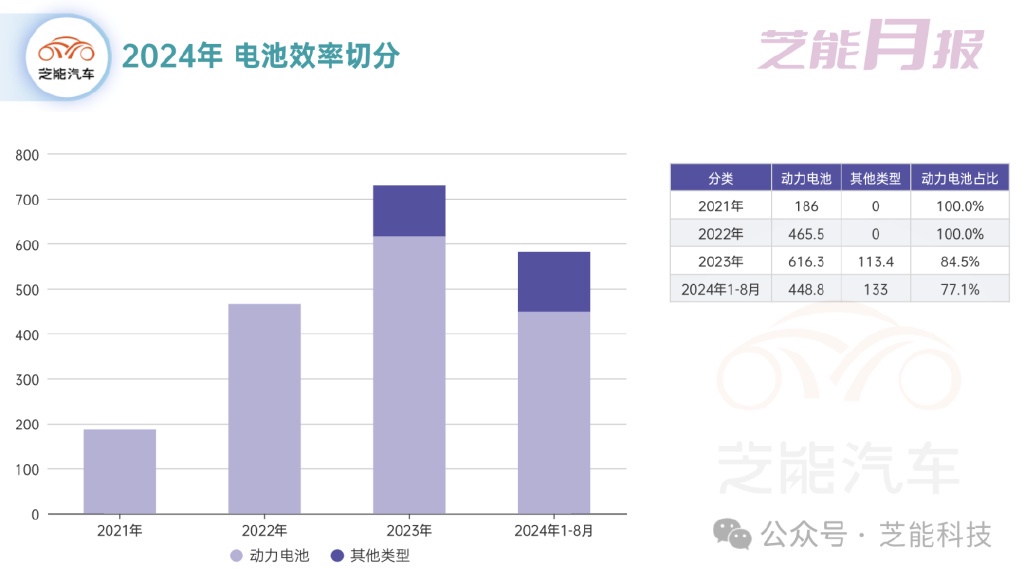

其中,動力電池的銷量為 68.4GWh,佔總銷量的 73.7%;其他電池的銷量為 24.4GWh,佔總銷量的 26.3%。

動力電池的市場佔比從去年的 87.3% 下降到現在的 77.1%,對其他類型的電池,比如儲能電池和備用電池的需求在增長。

隨着儲能市場的發展和對電網穩定性的需求增加,非動力電池的市場份額正在上升。

02

出口量和裝機量分析

● 出口量

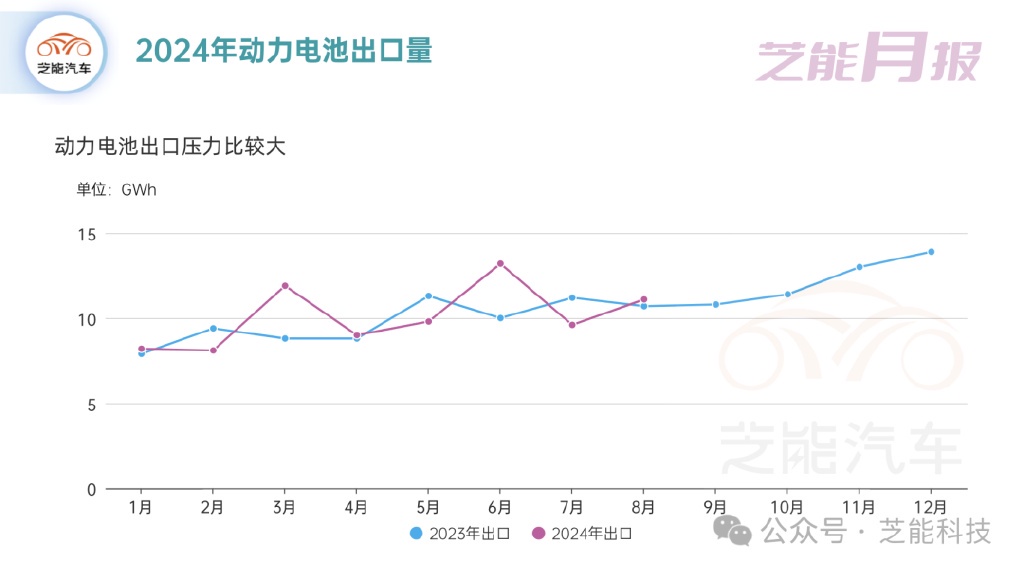

2024 年 8 月,中國動力及其他類型電池的出口量為 16.7GWh,比上個月增長了 7.4%,比去年同期增長了 36.5%。

其中,動力電池的出口量為 11.1GWh,佔總出口量的 66.6%。今年前 8 個月,動力及其他類型電池的累計出口量為 106.0GWh,比去年同期增長了 23.0%。

其他電池的出口量增長速度遠超動力電池,國際市場對儲能電池的需求增加,同時也可能是因為全球新能源汽車市場發展速度慢了,對中國的動力電池需求很穩定。

出口市場的多樣化以及國際合作為中國動力電池產業提供了新的增長動力。歐美市場對電池儲能技術的需求,特別是在新能源發電項目中的應用,使中國電池製造商加速拓展國際市場。

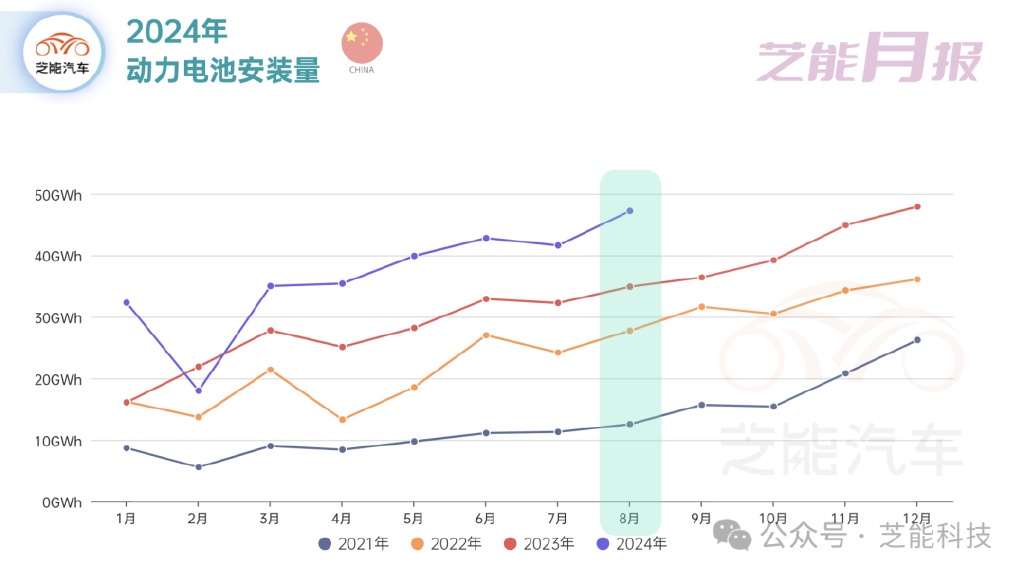

● 裝車量分析

2024 年 8 月,中國動力電池的裝車量為 47.2GWh,比上個月增長了 13.5%,比去年同期增長了 35.3%。客觀來説,報廢政策對於汽車銷量,特別是新能源汽車在 2024 年的預期是穩定住了。

磷酸鐵鋰電池的裝車量為 35.0GWh,佔總裝車量的 74.2%;三元電池裝車量為 12.1GWh,佔總裝車量的 25.7%。

今年前 8 個月,中國動力電池的累計裝車量為 292.1GWh,比去年同期增長了 33.2%。磷酸鐵鋰電池的累計裝車量為 206.2GWh,佔總裝車量的 70.6%;三元電池累計裝車量為 85.7GWh,佔總裝車量的 29.4%。

磷酸鐵鋰電池因其成本優勢和更高的安全性,在電動汽車市場佔據主導地位。特別是在中低端市場,這種電池更具競爭力。

隨着新能源汽車的普及和政策支持,磷酸鐵鋰電池的使用量預計將進一步增加。

2024 年 8 月,中國動力電池市場進入加庫存的階段,各指標均顯示出強勁的增長勢頭,反映了新能源汽車市場的快速發展以及儲能需求的增加。

面對全球市場的激烈競爭,中國動力電池行業還需在技術研發、成本控制和市場開拓等方面不斷努力。

特別是要提升電池的能量密度、降低成本、提高使用壽命和安全性,以及應對供應鏈風險、原材料價格波動和環保壓力等問題。

小結

中國動力電池市場正處於一個淘汰期,我們接下來看各個企業在國內外市場的具體表現。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。