看懂美聯儲降息:我們該如何配置自己的投資?

真不愧是常年佔據財經媒體頭條的美聯儲,四年第一次降息這個噱頭還嫌不夠,要給市場來個一次性大滿足。

當地時間 18 日,美聯儲鮑威爾宣佈將基準利率目標範圍下調 50 個 BP,降至 4.75%-5%,這是該機構自 2020 年 3 月以來的首次降息。值得一提的是,如此大的降息幅度,在歷史上的降息週期開局中非常罕見,上世紀 90 年代以來僅有 2001 年 1 月、2007 年 9 月和 2020 年 3 月這三次。

而這三次毫無例外,要麼是對重大危機的應對,要麼成為了重大危機的先兆。

也是因此,這次降息鮑威爾真的在從各個角度給自己找補,也給市場釋放鷹派信號。他表示,在美國經濟仍然強勁的情況下,以重大舉措啓動其歷史性的緊縮政策,將有助於限制經濟衰退的可能性;但他也小心翼翼地坦承,美聯儲未來不一定會採取類似的步伐,還要看之後的經濟數據表現。

總結下來,鮑威爾這一套操作就是 “身體很誠實,但嘴上還得矜持”,明明已經給了市場預期最大幅度的降息,卻還要堅持對未來的謹慎預期,這種 “撕裂”,或者説有些糾結的態度,其實正是這一輪降息的關鍵信號。

一個明顯的信號是,美聯儲理事米歇爾·鮑曼對 50BP 的降息投下了反對票,這是自 2005 年以來美聯儲議息會議中的第一次 “異議”。顯然,無論是市場預期還是美聯儲內部,對於 25BP 還是 50BP 都有很大的分歧,降息後整個資產端先漲後跌的走勢也反映出,雖然是期待已久的大幅度降息,但美國經濟的衰退風險並未被市場忽視。

因此,主要資產如美股、美債和黃金等,仍將是以波動為主,相比來説,在美國經濟衰退沒有得到證實之前,美股的表現會相對更好一些;外圍方面,AH 中的地產股終於迎來了喘息的機會,同時科網股則是一直被資金面困擾,成為全球市場中少有的科技題材估值窪地,短期內會有不錯的表現。

01 糾結的降息

從這次降息的關鍵詞 “糾結” 開始,就能很好地理解目前整個美國的宏觀環境,以及未來可能會出現的降息路徑。

納斯達克指數走勢

在今年 8 月初和 9 月初,美股先後經歷了兩次大幅度暴跌,整個上半年暴漲背後積攢的泡沫焦慮爆發。在這背後,除了所謂的套利交易之外,美國經濟呈現出的不良信號,開始讓軟着陸還是硬着陸的討論再度迴歸,對於宏觀環境的焦慮,成為這兩次暴跌最主要的利空因素。

而這個不良信號,其實就是就業。

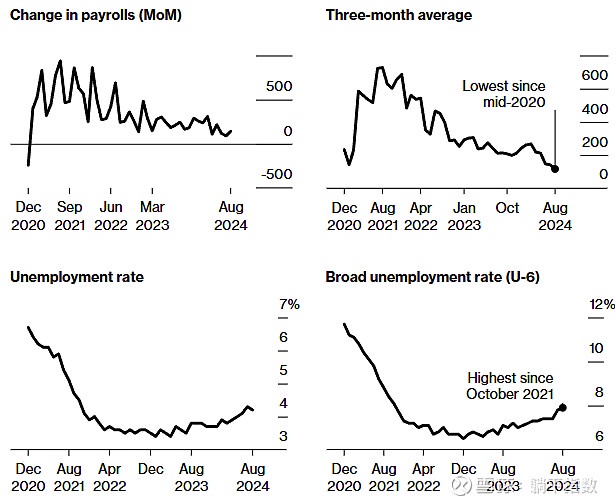

平均工資和失業率情況,資料來源:美國勞工局,彭博

根據美國勞工統計局的數據,可以看到在最近一段時間,無論是平均工資(第一行)還是失業率(第二行),在 2024 年上半年都有惡化。其中,三月平均工資是 2020 年中旬以來的最低,最廣義失業率則是 2021 年 10 月以來的最高。不僅如此,四五月份美國失業率達到 “薩姆法則” 的觸發線,後者通過歷史數據整理,被認為是經濟衰退的前兆。

在勞動力市場一系列的不良數據發佈之後,讓物價數據已經不再那麼引人關注了。8 月份,總市場籃子和核心市場籃子中超過 50% 的品類的年化月度通脹率低於 2.5%,核心商品價格指數已恢復到輕微通縮。可以説,通脹問題現在已經不是困擾美國經濟的核心因素。

而作為美國的央行,美聯儲首要關注的並非是通脹,而是宏觀經濟;什麼數字對宏觀經濟的影響更大、呈現更直觀,美聯儲就會拿什麼數據作為行動的依據。在 2021 年美國大放水之後,這個數據是物價指數;在今年以後的相當一段時間裏,這個數據是勞動力。

但是,和物價數據不同,雖然對宏觀經濟枯榮的反應更加直觀且及時,但勞動力數據並不是一面普通的鏡子,而是有多個面的 “萬花筒”,數據的統計口徑不同,得到的結論會大相徑庭。

例如,在今年 8 月 21 日,美國勞工統計局披露的報告顯示,從 2022 年 4 月到 2024 年 3 月的一年內,美國經濟創造的就業崗位比最初報告的少了 81.8 萬個,實際的就業增長比最初報告的 290 萬減少了近 30%,也是 2009 年以來修正幅度最大的一次。即時的就業數據很有可能對決策產生誤導,甚至會起到反效果。

於是,自從這次就業數據的大幅度下修之後,市場開始質疑美聯儲沒有及時降息,勞動力市場的數字顯示,美國經濟遠沒有之前披露的那樣樂觀,且在失業率等指標上看,已經有了進入衰退的風險。

但是,如果從另一個層面觀察就業數據,或許會得出完全不一樣的結論。

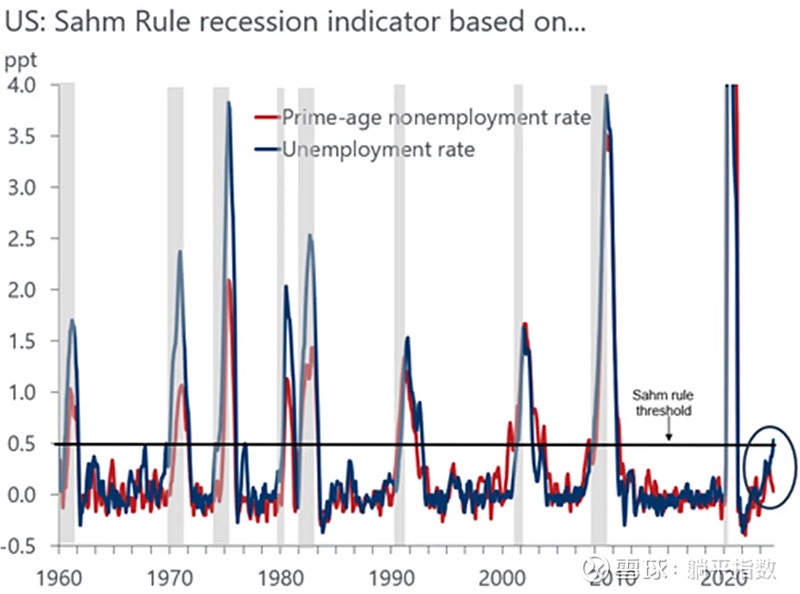

薩姆法則觸發線

根據薩姆法則,如果失業率的三個月移動平均值比過去 12 個月內的最低點高出 0.5 個百分點或更多,則預示着美國經濟可能已經陷入或即將陷入衰退。但是,上圖紅色線條展示的,25 至 54 歲這一主要工作年齡段的就業情況卻非常強勁,與薩姆法則的觸發線走勢截然相反。

而另據美國勞工統計局的數據,25 至 54 歲這一主要工作年齡段的就業率,非常接近美國的歷史高點——克林頓總統在位的末期,彼時的美國經濟根本就不存在衰退的疑慮。因此,從主要就業人口的情況來看,美國並沒有衰退的疑慮,美聯儲也沒有必要在短期大幅度降息。

所以,美聯儲如此糾結的背後,就是主要參考數據從物價指數轉換到就業情況,後者的多面性,讓市場和機構本身很難對宏觀經濟有着一致性的判斷,導致美聯儲甚至出現了快二十年沒出現的內部矛盾。

面向未來,之後的每次降息很大概率會重複這次降息的糾結,直到新的數據出現,能夠讓市場產生相對統一的宏觀環境判斷。

02 資產走勢如何

本質上講,50BP 起步的降息,在歷史上是比較罕見的,在短期會讓市場擔憂,美國經濟是不是遇到了很大的困難,才需要更大幅度的寬鬆解救;因此,短期內美債和黃金這類避險資產依然有不錯的空間,中小市值的股票(如羅素 2000)、銀行、地產等等,以及美股的中概股和香港的科網股。

但如果要仔細分析,不同資產在不同形態的降息路徑下,表現是會有差異的。因此,想要了解未來的資產走勢,就需要先了解降息的路徑。

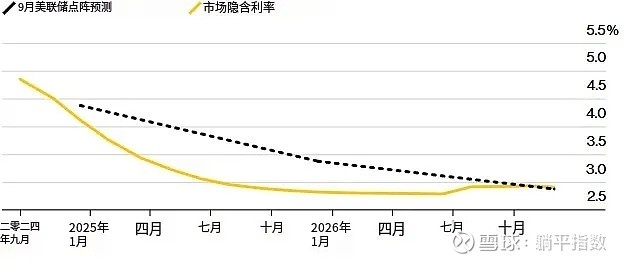

市場及政策預定者的利率預測,資料來源:彭博

在美聯儲釋放了 50BP 的降息之後,市場開始定價美聯儲在今年剩餘的兩次會議上再降息 70BP,而根據政策制定者們的預測,2024 年將進一步寬鬆僅 50BP。這反應出市場的立場比政策制定者要激進得多,對經濟狀況的擔憂也比政策制定者高得多。

另外,從整體的降息路徑來看,呈現出的趨勢是典型的 “先急後緩”,市場預期美聯儲將在今年內將政策利率降至 4% 至 5% 區間,並在明年三季度快速下探至 3% 以上。這意味着,到明年三季度,市場預計美聯儲降息總幅度高達 250BP 以上,讓政策利率在短的時間內迴歸到 3% 左右的位置。

當然,你可以理解為市場對未來的經濟預期很差;但這樣的降息幅度在另一個側面也反映出,美聯儲將會以 “雷霆手段”,去避免美國經濟出現硬着陸的。

在宣佈降息之後,鮑威爾就明確表示,這一決定並不是為了應對危機而降息,而是讓貨幣政策從極端緊縮的狀態中 “鬆綁”,迴歸正常化,同時仍不排除未來進一步觀察經濟走向調整政策的可能。鑑於無論是市場還是政策制定者,都對進一步降息抱有期待,一些對利率敏感的風險資產,很有可能在這段時間領跑。

從美股本身而言,小盤股、價值股以及受益於降息的週期股、地產股和銀行股等等,在降息開始之後的表現會相對亮眼;其他資產方面,原油、銅等受益於降息,但在最近一段時間表現不好的資產,有很大可能會重拾漲勢,走出一波不錯的行情。

而傳統上在降息初期表現比較好的美債和黃金等避險資產,由於前段時間對降息本身已經有了充分定價,再加上市場在 50BP 降息之後,對美國經濟的擔憂有所緩解,在降息開啓之後雖然還有上漲空間,但表現和彈性相對來説會弱於前述這類風險資產。

當然,一個非常重點的話題是,之前在納指中佔比較高的大型科技股,如英偉達、微軟等等,面對如今的降息環境會有怎樣的反映。在我們看來,現在是一個板塊輪動的絕佳機會,大型科技股的股價仍有基本面支撐,但短期在這些板塊中獲利了結,切換到對利率更加敏感的小盤股,將會是不少資金的選擇。

相對於大公司而言,小公司往往在高利率環境中表現不佳,因為它們的債務水平普遍高於大公司,並且更嚴重地依賴浮動利率貸款。更便宜的融資和更好的收益可能會提振它們的業績基本面,並進而提升他們的股價表現。

另外,和美國大型科技股相對的是,2023 年至今的絕大部分時間裏,中國的科技股們表現都是相對較差的,直到今年開始才有了一定程度的估值迴歸;但相對於這些公司們的業績質量,目前的估值普遍還是相對低位,特別是對外部流動性更加敏感的港股,彈性會比 A 股更大,諸如阿里巴巴、京東、騰訊等等仍然有不錯基本面的企業,會是不錯的投資標的。

當然,真正能促使股市進一步回暖的因素,仍然在於國內能不能進一步釋放流動性。美國這邊已經有了不錯的示範,進一步的寬鬆不僅會讓股市上升,也會提振整個市場的信心;而對於國內來説,外部的寬鬆效果想要真正達成全方位的信心好轉,自然需要來自自身政策端的支持。

03 結語

降息的時代開始了,全球資產配置將會進入一個再分配階段。在這段時間裏,如何配置自己的投資、進一步優化目前的投資結構,是每個理性投資者都要深思熟慮的事情。

在這裏需要強調的是,盲目認為外部寬鬆就一定會導致熱錢流入 AH 市場,我們自己不需要額外做什麼就能躺着收漲的觀點,其實是已經落後了的。現如今,新興市場對於大部分的外資來説,並不只是中國了,印度、越南、巴西和南非等等,所有經濟體都在期待迎接從美國流出的資金。

“打鐵還需自身硬”,從國家的角度,就是經濟發展的主動權要掌握到本國手裏,期待別的國家只能是杯水車薪;從投資的角度,那就是挑選投資標的,一定要選擇那些 “好公司”,無論外部環境如何變化,自身都能創造出源源不斷地增長和盈利動能。$京東-SW(9618.HK) $阿里巴巴-W(9988.HK) $騰訊控股(700.HK)

聲明:本文僅用於學習和交流,不構成投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。