盤點特斯拉的電池供應策略:歷史和未來

芝能汽車出品

特斯拉的 Battery Day 只辦了一屆,也是在這次活動中推出了 4680 電池技術。

在特斯拉不斷提升銷量的過程中,4680 確實是沒有傳來持續的好消息,在推進這項技術的過程中面臨了諸多挑戰,尤其是在生產和良品率方面。

我們梳理了特斯拉的電池供應的長期策略。最新的 The information 消息表明,隨着全球供應鏈的分裂,特斯拉正在為未來的發展加速準備四款新的 4680 電池,為 Cybertruck、Robotaxi 以及其他電動車型提供動力。

Part 1

特斯拉電池的供應結構

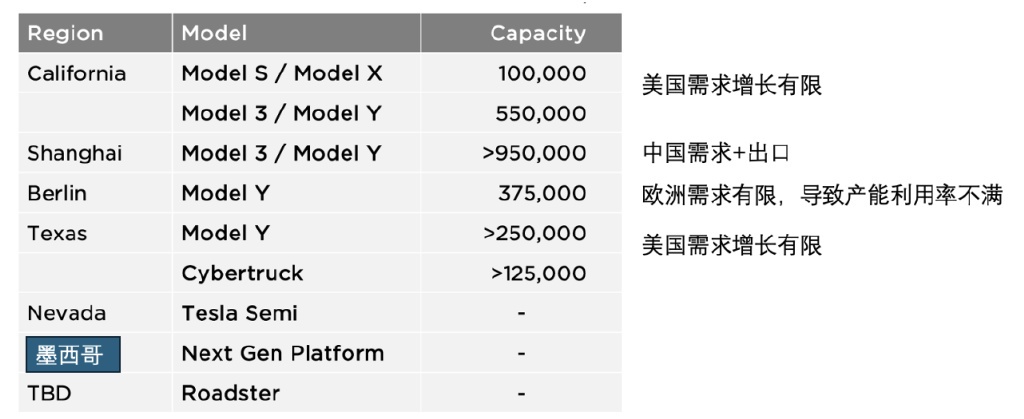

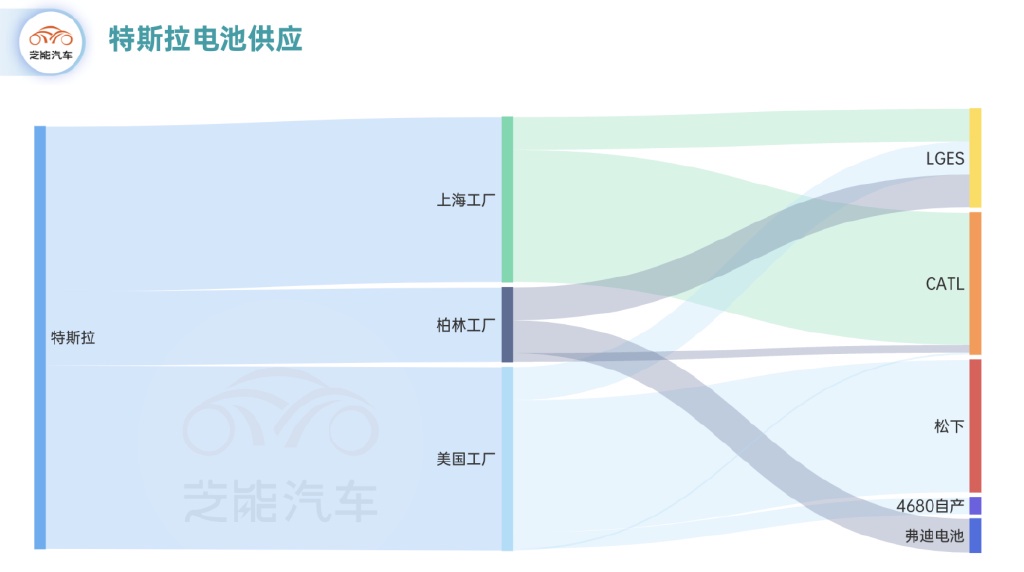

在 2023 年的時候,特斯拉在整車層面準備了足夠多的產能,在這個時期電池的產能逐漸不是瓶頸,這主要得益於特斯拉的電池採購策略。

如下所示,從特斯拉的採購層面來看:

● 松下、LGES 提供的是 18650/21700 電池,開始在 2024 年逐步嘗試 4680,25 年開始提供產品,主要供應美國、中國和歐洲的長續航車型;

● 寧德時代提供磷酸鐵鋰電池,供應中國、美國;

● 弗迪電池供應歐洲的 CTB 方案;

● 自產的 4680 電池,嘗試從 Model Y 起步然後收縮到 Cybertruck。

4680 電池被視為特斯拉的未來支柱,因其尺寸更大、能量密度更高、結構設計更簡化,理論上可以顯著降低電動車的製造成本。

自 2020 年首次亮相以來,這項技術的商業化之路並不平坦,特斯拉在試生產過程中面臨了重大的生產良率問題,尤其是在陰極的工藝上,特別是採用幹法工藝導致產能一直受限。

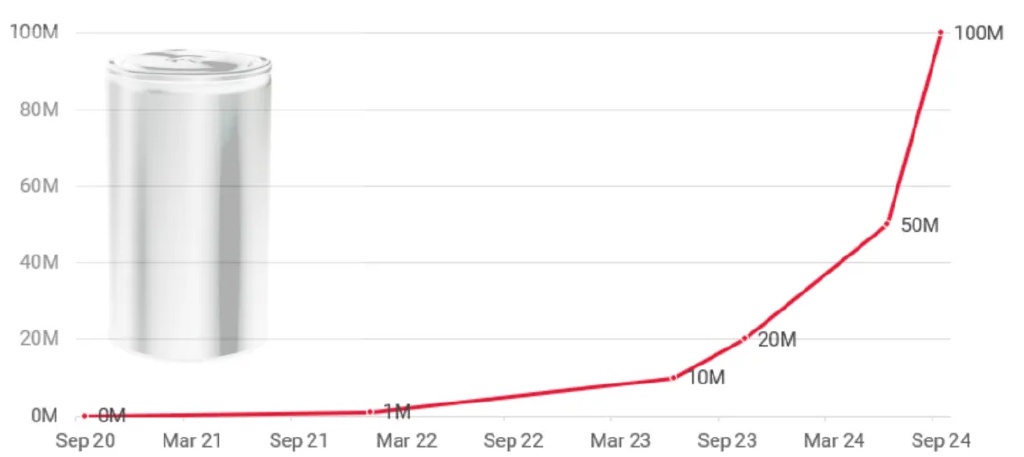

根據 Cybertruck 召回數據,圍繞產量數據分解,通過 DMV VIN 數據及 NHTSA 召回文件,可以進行了詳細計算。

● 2023 年第四季度僅生產 197 輛;

● 2024 年第一季度為 3681 輛;

● 2024 年第二季度達 11934 輛;

● 2024 年第三季度生產了 14613 輛其中(7 月 1 日至 9 月 14 日生產 11373 輛)。

這個數據可以和這個匹配起來,生產速度始終無法達到理想水平,這一技術的推廣步伐也受到了限制,特別是 Cybertruck 的爬坡影響很大。

Part 2

4680 的再啓動

今年 10 月份,特斯拉取消了磷酸鐵鋰版本(中國產)在美國的使用,而根據松下和 LGES 的路線圖,他們的主要產能落地可能就是在美國為特斯拉所供應。

在大選年,無論是哪一邊在美國生產覆蓋北美的電動汽車,特斯拉需要本土的供應。短期內很難讓這些產能在美國的電池企業轉型生產其他方案,所以現在特斯拉的 4680 路線,是沒辦法退出的(要替代 21700)。

所以特斯拉計劃在未來幾年內推出四款基於幹陰極技術的新型 4680 電池,分別代號為 “NC05”、“NC20”、“NC30” 和 “NC50”,並用於不同類型的電動車型。

●“NC05” 電池預計將成為未來 Robotaxi 的核心動力來源,在 2024 年 10 月 10 日首次亮相。該型號電池不僅將用於 Robotaxi,由於幹陰極技術的獨特性,“NC05” 電池有望顯著提高電動車的續航里程和整體效率,成為特斯拉擴展其產品線的重要支撐。

● 能量密度更高 “NC20” 電池,主要用於 SUV、Cybertruck 以及其他高能耗車型。定位需要更長的續航和更高的電池容量,而 “NC20” 電池正是為此設計。

●“NC30” 和 “NC50” 幹陰極電池則代表了特斯拉在性能提升方面的進一步探索,將採用硅碳陽極技術,硅碳陽極比傳統陽極能夠容納更多的鋰離子,從而提升電池的能量密度和性能表現。

“NC30” 電池將被應用於 Cybertruck 和下一代純電轎車,而 “NC50” 則針對高性能車輛,如未來的特斯拉 Roadster。

2024 年美國電動汽車的整體銷量並不是特別理想,在推動 4680 電池技術的過程中,現在不管是松下和 LGES 都到一個核心的拐點,所以不同類型的產品從中國視角來看好像不太行,但是從美國和供應鏈的角度來看,這事是非常確定的。

無非是接下來不同類型的電池怎麼分配,不同類型的電池自產和 LGES、松下甚至是 SDI 的供給比例的關係。如果歐洲有進一步的要求,這種方法後續也會複製的。

小結

4680 的路線,某種意義上認為是非中國化的技術路線,也不是中國電池企業目前全力探索的路線。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。