德國汽車工業的衰弱 - 零部件篇(下): 傳統汽車零部件企業何去何從

芝能汽車出品

本系列我們回顧了德國的整車企業下調業績預期以及如何破局(上篇,下篇),以及德國汽車零部件企業同樣面臨業績困難。本文我們從 2024 年初海外汽車零部件巨頭紛紛宣佈大規模,開始進行盤點,並對德國汽車零部件廠商的未來趨勢進行展望。

裁員舉措主要是為了應對汽車行業的電動化和智能化轉型,提高集團的競爭力和效率。

裁員大多集中在歐洲地區,實質上隨着營收的下降,從長期來看做業務的難度更大了,因此有必要降低成本以應對中國新興電動汽車品牌的競爭。

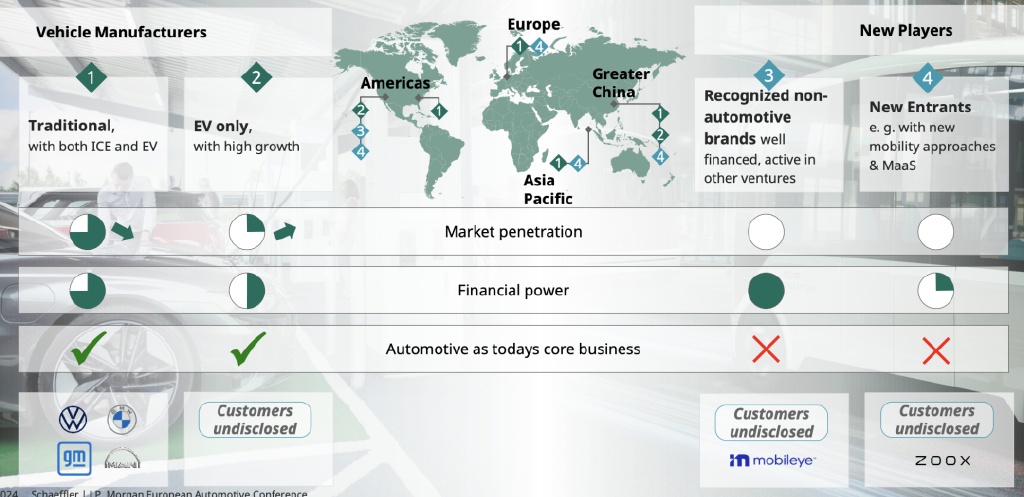

中國電動汽車以其低價優勢在國際市場上的崛起,不光對全球的整車企業產生了巨大的影響,垂直一體化的政策也促使傳統零部件供應商不得不調整策略。

傳統零部件巨頭在燃油車時代擁有強大的技術壁壘,但在新能源汽車時代,新的模式從特斯拉擴展到了中國新興整車廠自研技術的挑戰,也拉動了很多低價供應商。

裁員等方式進行自我重塑是表面的,如何構築長期的競爭力是核心。

Part 1

裁員和產能利用率調整

博世集團、採埃孚、法雷奧、佛瑞亞等國際汽車零部件巨頭幾乎同時舉起了降本增效的大旗,大規模裁員潮席捲歐美市場。在這裏我們看到整合模式在裁員,拆分模式也在裁員。

● 整合模式

舍弗勒與緯湃科技完成合並後進行裁員,合併後公司的年銷售額將達到約 250 億歐元,在 250 多個地點僱傭約 120,000 名員工,並將在全球擁有 100 多個生產設施。

合併後一些職位可能會出現冗餘,特別是行政和職能部門。在目前的零部件行業不需要兩個總部,某些職能部門的人員也存在冗餘,必須裁減部分職位。

除了行政部門的裁員外,其他部門也可能受到影響,合併後每年將節省約 6 億歐元,但這主要不是來自人事開支。

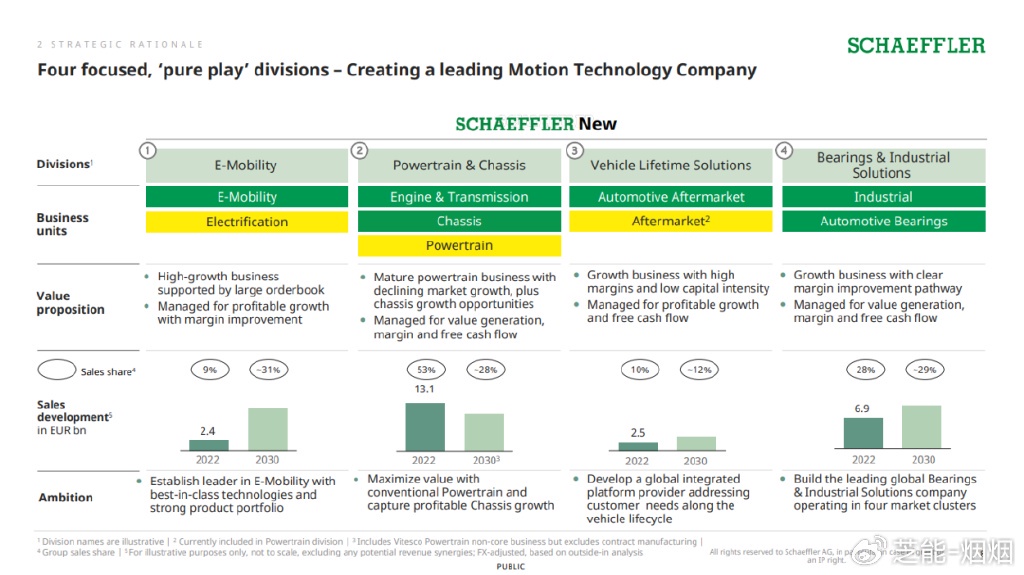

舍弗勒和緯湃科技形成四大業務部門:

◎ 電驅動事業部:將舍弗勒的電驅動業務與緯湃科技的電動化業務合併。2022 年該部門在集團(按合併後計算)的營收佔比為 9%,預計到 2030 年將增至 31%,成為舍弗勒規模最大的部門。

◎ 動力總成與底盤事業部:將緯湃科技的內燃機相關產品線與舍弗勒的內燃機及底盤業務打包,聚焦傳統動力總成與底盤市場。

◎ 車輛生命週期解決方案事業部:將緯湃科技與舍弗勒的售後業務打包,命名為 “車輛生命週期解決方案事業部”。

◎ 軸承與工業解決方案事業部:將舍弗勒的軸承業務獨立出來,包括汽車軸承和工業軸承,以延續舍弗勒軸承業務的血脈。

因此我們看到,類似的整合模式,是把有競爭力的業務放進來,然後構築新的產品線,然後再控制成本。

● 拆分模式

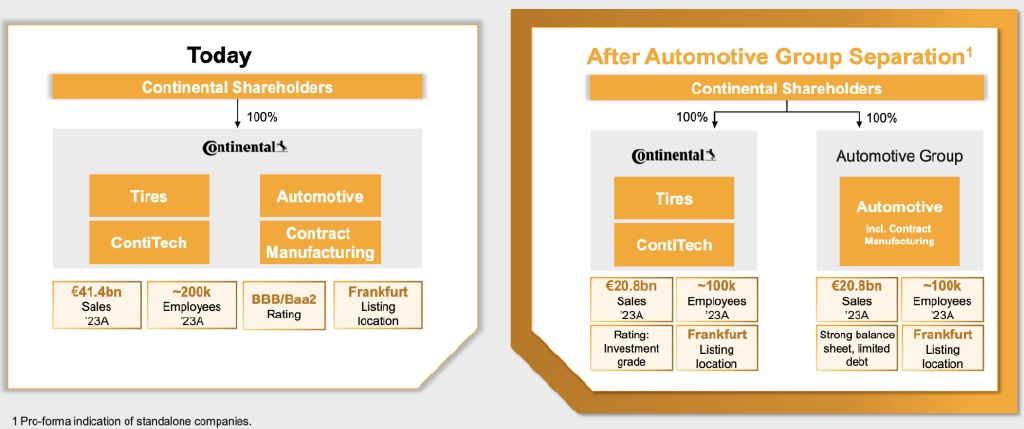

大陸集團今年 2 月宣佈啓動 7150 人的裁員計劃,計劃在 2025 年底前完成,大約 40% 的裁員將發生在德國。隨後在 8 月初,大陸集團宣佈計劃將汽車子集團拆分出去,使之成為一家獨立的上市公司。

從大集團層面可以容忍虧損狀態的汽業務,研發支出就是實打實的燒錢巨坑,也只有等到新技術訂單大幅增加,有了規模效應,才能讓居高不下的研發成本逐步攤銷。

現在等於換一種做法,把較低盈利而且需要大量投資的業務進行獨立,看能不能找到外部投資者來進行發展。

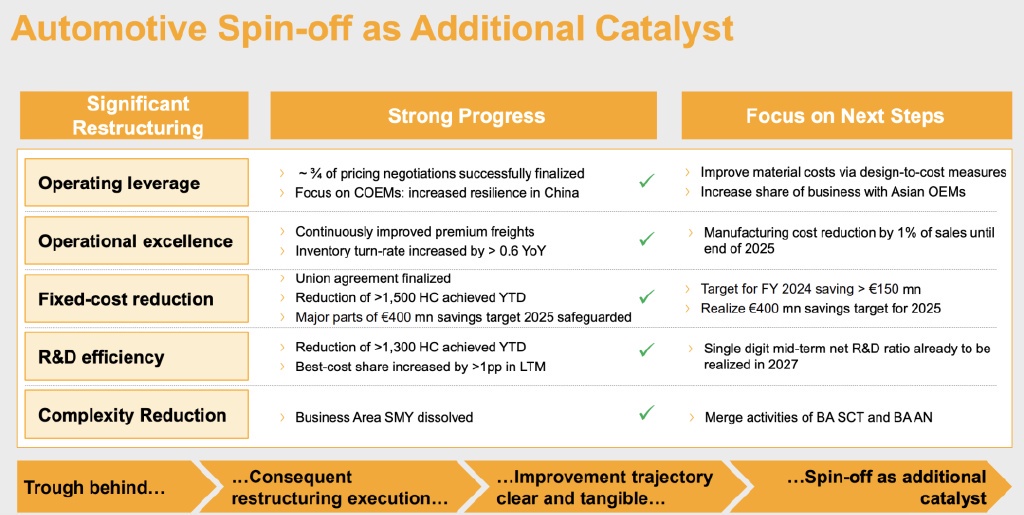

所以大陸集團在材料裏介紹,通過優化運營、降低成本、提高研發效率等措施,企業成功完成了約四分之三的價格談判,增強了中國市場韌性,減少了超過 1500 名員工,並實現了庫存週轉率的提升。

接下來,企業將專注於降低材料成本、增加與亞洲原始設備製造商的業務份額,到 2025 年底將製造成本降低銷售額的 1%,並在 2024 財年實現超過 1.5 億歐元的節約目標。低谷已過,重組帶來的改善軌跡清晰可見。

Part 2

零部件層面的新產品如何開發?

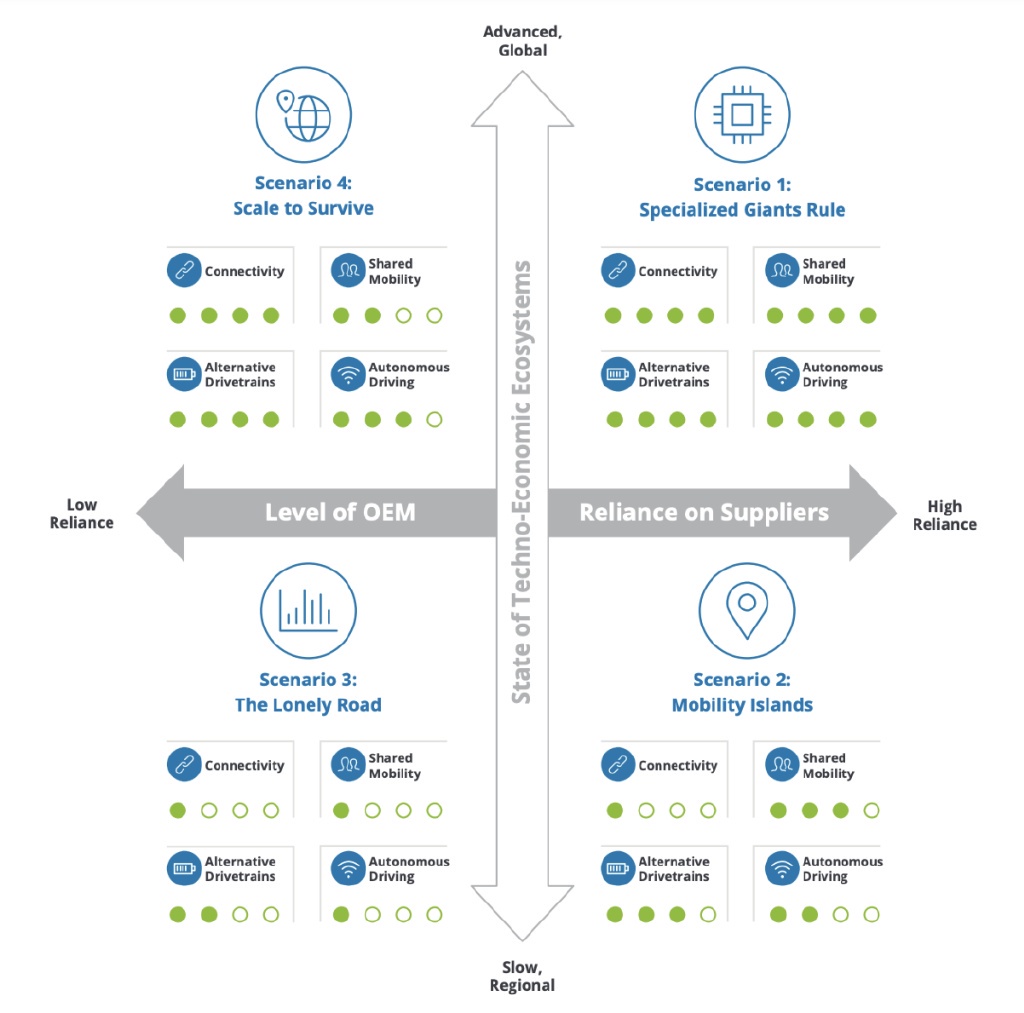

deloitte 提出了四個不同的未來場景,對於將來的可能的市場演變:

● 專業化巨頭主導(Specialized Giants Rule):全球貿易自由化、經濟增長和技術創新推動了市場的發展。

大型供應商通過提供專業化的解決方案,如電池包和自動駕駛傳感器,成為行業中的主導力量。全球競爭激烈,傳統汽車製造商與技術公司合作,但供應商在軟件和硬件上的專長使他們處於有利地位。

● 移動出行島嶼(Mobility Islands):地緣政治衝突和區域性市場保護主義的興起,汽車行業出現了區域分化。

各地的技術發展速度不同,導致各區域的市場需求和供應鏈結構截然不同。供應商在區域市場中佔據重要地位,推動當地創新,特別是在軟件和車輛平台的開發方面。

● 孤獨之路(The Lonely Road):這是一個經濟增長緩慢且技術進步受限的世界,全球經濟持續低迷,地緣政治衝突加劇,貿易壁壘增加,全球汽車行業的自由化進程放緩。

燃油車依然在市場中佔據重要地位,尤其是在亞洲地區。供應商依賴於區域性的汽車企業,並失去了技術上的領導地位。

● 規模生存(Scale to Survive):在這個場景中,全球化進程加速,尤其是中國供應商的全球擴張推動了價格競爭。

大型車企通過平台化架構和集中式操作系統控制供應鏈,成為創新的引領者。供應商被迫通過整合和擴大規模來維持生存,但在技術創新方面仍面臨嚴峻挑戰。

我們能看清的,汽車零部件供應商現在能做的區域市場的差異化發展,制定靈活的區域策略。

在地緣政治不確定性增加的情況下,區域性供應鏈將變得更加重要,在不同的區域中建立本地化的合作伙伴關係,以應對區域性法規和市場需求的變化。

而技術層面,需要根據不同的區域化的需求來改變自己的發展形態,事實上現在的企業發展和未來的宏觀形態是息息相關的,沒辦法制定長期有效而且充滿確定性和持續的策略。

小結

時代真的在變,對於零部件企業來説,下一步是什麼,我們要探索清楚。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。