【真灼港股名家】進入業績兑換期 再鼎醫藥或於 2025 年底實現整體盈利

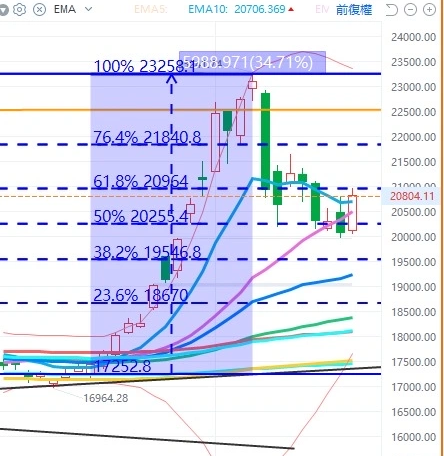

上週,筆者提過的$恆生指數(00HSI.HK) 恒指 20000-21000 點目標到達,20255 點這個位置為整段升勢的 50%,正常是不可穿的。幸好,星期五國家又有新政策新指示「推進中國式現代化,科技要打頭陣。」與此同時,中國央行正式啓動證券、基金、保險公司互換便利 (SFISF):已核准證券、基金公司 20 家,首批申請額度已超 2,000 億元。中國央行正式推出股票回購增持再貸款,再貸款首期額度 3,000 億元。而國常會亦提出要把推進全國統一大市場建設與實施一籃子增量政策結合。一天升近 700 多點, 20255 點又守住了,這次出政策後又再爆上,中線看 20000-21800 點內行走,建議趁低吸納。

在這段回調期間,有一些股票相對沒有回調得那麼深,並在反彈時較大市更早升破前期高位。這種股票圖表上表現較為出色,雖然原因可能是早前升幅未及大市的其他個股誇張,但後勁凌厲,加上更穩健的走勢,在技術上更容易控制風險。

$再鼎醫藥(09688.HK) 再鼎醫藥 (09688.HK) 正是其中之一,在大市跌幅那天 (10 月 8 日),一天近 10%,但隨後幾日僅橫行整固,今星期週三開始更連升 3 日,星期五升幅近 9%,突破前頂。

再鼎醫藥們是一家以患者為中心的、處於商業化階段的創新型全球生物製藥公司,於大中華區及美國擁有大量業務。致力於通過產品的發現、開發和商業化解決腫瘤、自身免疫性疾病、中樞神經系統疾病和感染性疾病領域未被滿足的巨大醫療需求。目前已有五款商業化產品 (則樂®️、OPTUNE、擎樂®️、紐再樂®️及衞偉迦®️) 在大中華區的至少一個地區獲得上市批准。OPTUNE 指以各種品牌名稱銷售的腫瘤電場治療設備,包括用於治療 GBM 的愛普盾®️。公司亦有多個處於後期產品開發階段的項目,且產品組合有若干關鍵性臨牀研究正在進行。

目前已經上市的五款產品均實現銷售收入,其中用於治療重症肌無力的核心產品艾加莫德 (即衞偉迦®️) 增長勢頭強勁,自 2024 年進入醫保後開始快速放量,2024 年第一季貢獻 3640 萬美元收入,公司預計其全年銷售額有望達到 8000 萬美元,而艾加莫德的另一項適應症慢性發炎性脱髓鞘多發性神經根神經病變的新藥上市申請 (NDA) 也已於 2024 年 5 月獲 CDE 受理。艾加莫德具備異病同治潛力,潛在適應症豐富,有望成長為自體免疫疾病的重磅品種。

公司另一個潛在的重磅產品就是用於治療精神分裂症的 KarXT。2024 年 9 月 27 日,公司合作伙伴百時$百時美施貴寶(BMY.US) 美施貴寶 (BMY.US) 公告,FDA 已於 9 月 26 日正式批准 Cobenfy (KarXT) 用於口服治療成人精神分裂症。這消息讓 KarXT 成為數十年來首個獲 FDA 批准用於治療精神分裂症的新機制藥物,且不具備其他抗精神病藥物常見的副作用。亦即是説,現有的精神分裂症治療藥物大多是上世紀批准的古老品種,KarXT 正是精神分裂症中最有希望的突破。市場預計,Cobenfy 在 2028 年銷售額可達 28 億美元,高峰銷售額將達到約 60 億美元。

據世衞統計,全球約有 2400 萬精神分裂症患者,中國超過 800 萬。據 Expertmarket research 估計,全球精神分裂症治療藥物的市場規模將由 2023 年的 81.8 億美元成長至 2032 年的 129.7 億美元,年複合成長率將達到 5.26%。KarXT 有望憑藉有效性和安全性方面的優勢打開國內外市場。

再鼎醫藥擁有 KarXT 在大中華的開發、生產和商業化權益。2024 年 8 月公司完成中國區精神分裂症 III 期註冊性橋接臨牀的所有患者入組,公司預計將於 2024 年第二季至 2025 年第一季取得關鍵研究數據並遞交中國上市申請,預計進度領先競品至少 2 年以上時間。考慮到這點,再鼎醫藥在精神分裂症方面,基本上已經是勝券在握。

除了艾加莫德和 KarXT 外,最近,再鼎醫藥合作伙伴 Novocure (NVCR) 宣佈,美國食品藥品監督管理局 (FDA) 已批准腫瘤治療電場 (TTFields) 療法 Optune Lua 與 PD-1/PD-L1 抑制劑或多西他賽同時使用,用於治療轉移性非小細胞肺癌 (mNSCLC) 的成人患者,這些患者在接受含鉑的治療方案期間或之後出現了疾病進展。

這又是另一個重磅產品迎來破局。此前,再鼎醫藥的 Optune Lua 愛普盾®️在 2020 年 5 月國內上市後,表現未如理想,2022-2023 年愛普盾®️銷售額停留在約 4700 萬美元左右,增長不濟。這是由於適應症的市場較小的問題。然而,這次消息意味了一個新的大適應症終於落地。據估計,在美國每年約有 3 萬名 4 期 NSCLC 患者在接受鉑類治療期間或之後出現疾病進展,並積極尋求治療。此外,值得注意的是,TTFields 更富具差異化市場潛力適應症還在後頭,例如非小細胞肺癌腦轉移、肺癌、胰臟癌、胃癌等領域。如果這些適應症都順利兑現,成長空間便非常廣闊了。

由以上等重磅產品的消息可見,再鼎醫藥似乎一切向好。公司亦已經實現連續多年營收增長,淨利潤亦連續兩年減少虧損。難怪公司能大膽預計 2023-2028 年營業收入複合增速達到約 50%,2025 年底實現整體盈利,並於 2026 年進入正向盈利。

根據國盛證券的 DCF 估值模型推算,對各品種估值加總後,預計 2024 年公司合理市值約為 365.72 億港元,而現時再鼎醫藥僅為 217 億元市值。可見公司現在的估值有一定折讓。難怪主要股東包括惠靈頓投資管理及美國資本集團均於最近增持再鼎醫藥的 H 股股份。

再鼎醫藥跟以往筆者曾介紹過的很多生物科技公司不同,屬 License-in 模式為主,而非 License-out。所謂 License-in 模式即以一定的首付款及里程碑款項獲得該 IP 產品未來的銷售權益,也就是從外部引進產品。

雖説,近年來被吹捧的生物科技公司大多數為 License-out 模式,但這並不等於 License-in 模式沒有其價值。License-in 模式更多是看重公司的眼光和銷售能力。

而就再鼎醫藥的豐富管線組合來看,所引進的基本都是 first in class,而且包括了大適應症。從重磅產品亦可以看到公司的眼光有其獨到之處,只是需要時間去驗證其盈利。公司銷售能力方面亦有一定水平,例如產品尼拉帕利在中國市場的銷售處於領先地位。不過,再鼎醫藥事實上亦已經在近年轉型成為「外部引進 + 自主研發」的雙線發展模式。目前已有 IL-17 Humabody、DLL3 ADC、CCR8 單抗等進入自研創新分子進入臨牀研究階段,或將成為公司新的爆發點。

總括而言,再鼎醫藥作為 License-in 模式的生物科技公司,有其獨到之處。其產品管線儲備豐富,商業化能力強勁,而且已進入業績兑換期。加上其自研產品的國際化潛力,再鼎醫藥前景十分樂觀。有興趣投資生物科技板塊,再鼎醫藥會是一個不錯的選擇。

康方生物 (09926.HK) 諾誠健華 (09969.HK) 藥明生物 (02269.HK) 早前提的生物科技股即使大市回落都沒有回調太多

免責聲明

以上純屬個人研究分享,並不代表任何第三方機構立場。本評論並非及不應被視為邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。閲覽本文件的人士或在作出任何投資決策前,應完全瞭解其風險以及有關法律、賦税及會計觀點及所帶來的後果,並根據個人的情況決定投資是否切合個人的財政狀況及投資目標,以及能否承受有關風險,必要時應尋求適當的專業意見。本人或其有聯繫者並未持有本評論所評論的上市法團的任何財務權益

撰文:黎家聰

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。