1)毛利超預期

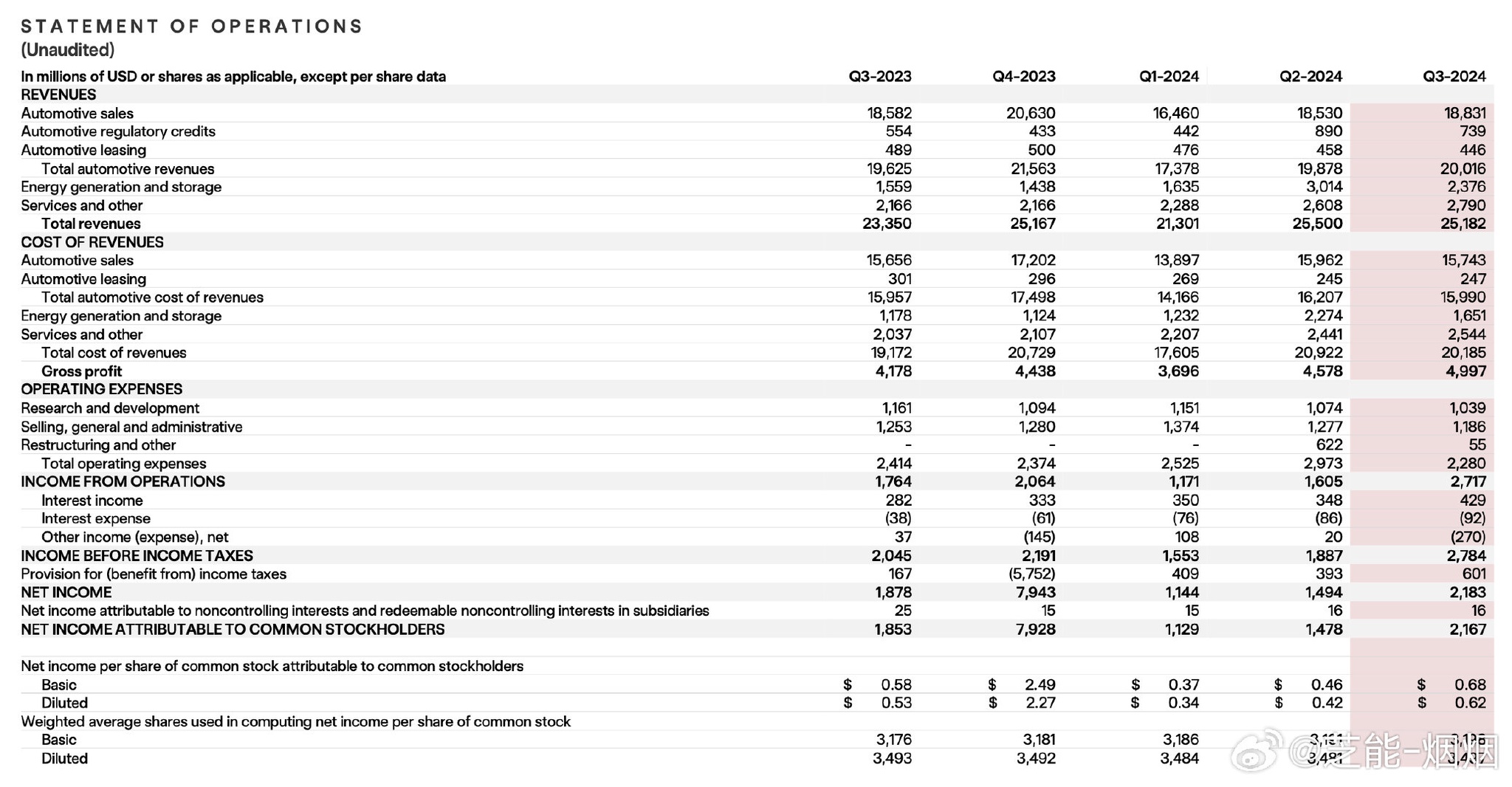

汽車毛利率大幅提升,24Q3 汽車(不含積分租賃)毛利率達 16.4%,遠超上季度的 13.9%,超出市場預期,盈利能力顯著增強。受此影響,盤後股價上漲 12%。

全年銷量指引明確,預示 2024 年交付量正增長,暗示 Q4 交付目標為 51 萬台。能源業務交付量在 24 年翻倍,Q4 能源交付目標為 9Gwh。廉價車量產時間確定在 25 年上半年,為市場帶來新的期待。同時,FSD 發佈 V12.5,參數擴大 5 倍,累計里程突破 20 億英里,且 25 年將直接在 3/Y 上測試 Robotaxi(配備安全員),展示了其在自動駕駛領域的持續推進。

2)營收與利潤

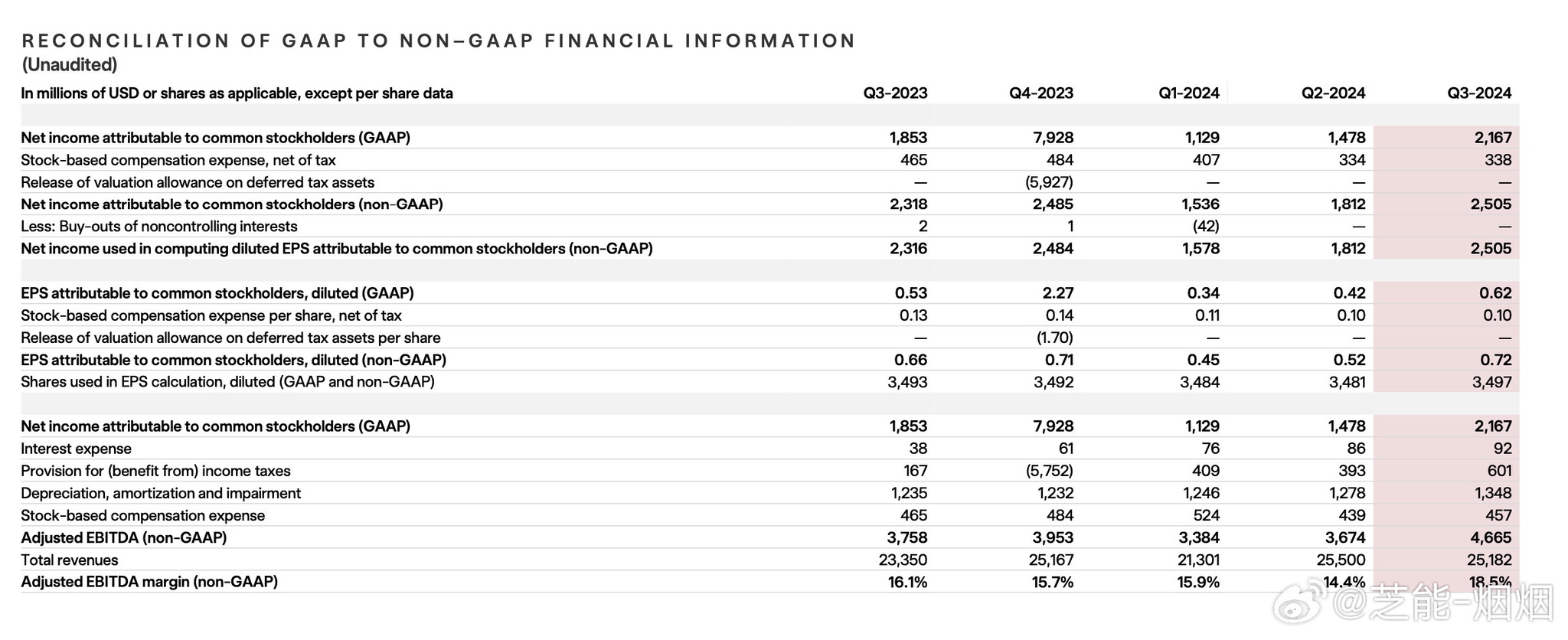

總營收達 252 億美元,同比增長 8%。其中汽車業務貢獻 200 億美元,能源業務 24 億美元,服務及其他業務 28 億美元。GAAP 營業利潤為 27 億美元,GAAP 淨利潤 22 億美元,非 GAAP 淨利潤 25 億美元。運營現金流 63 億美元,自由現金流 27 億美元,現金及投資增加 29 億美元,總計達到 336 億美元,顯示出公司良好的財務狀況。

汽車業務

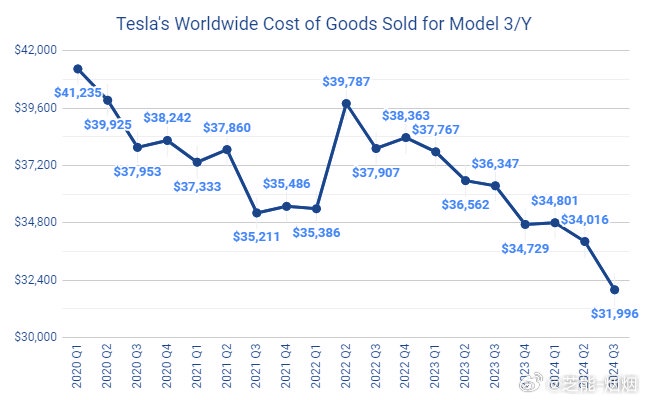

成本與盈利優化:降本速度超預期,毛利率的提升體現了公司在成本控制和產品定價策略上的成功。

銷量前景:明確的全年銷量指引為市場提供了清晰的預期,Q4 交付目標的暗示也讓投資者對後續業績有了一定的判斷依據。

能源業務

營收與毛利創新高:營收達 24 億美元,毛利率創歷史新高 30.5%

產能與部署進展:Powerwall 部署量連續創紀錄,Lathrop 超級工廠每週生產 200 個 Megapacks,上海超級工廠預計 2025 年第一季度開始發貨

美國工廠:Model 3 在加州、內華達和德州地區產量提升且成本下降,Cybertruck 產量增加並首次實現正毛利率,Semi 工廠建設按計劃推進

中國工廠:上海工廠在 10 月生產第 300 萬輛車,9 月出口第 100 萬輛車,單車成本降至歷史最低,凸顯了中國工廠在生產規模和成本控制方面的優勢,以及其在特斯拉全球佈局中的重要地位。

歐洲工廠:柏林 - 勃蘭登堡工廠單車成本下降,Model Y 在北歐國家銷量優異,表明歐洲市場對特斯拉產品的接受度不斷提高,工廠運營效率也在逐步提升。

預計 2024 年車輛交付量小幅增長,儲能部署量翻倍,充足的流動性將支持產品路線圖和擴張計劃,隨着時間推移,硬件利潤將與 AI、軟件和車隊利潤協同加速增長。2025 年上半年計劃生產更經濟車型,採用混合平台策略降低成本並提升產量,Robotaxi 產品也將繼續創新制造策略

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。