500 是怎麼煉成的?

聊聊到底什麼樣的指數,是一個好的大盤指數。

一般在國內大家説大盤,那就是上證無疑,3000 點梗也好,保衞戰也罷,都是指上證指數。為什麼是上證,沒什麼道理可言,約定俗成,就是個共識,來源於野蠻的遺蹟與集體的想象。

但是我們雖然天天談論上證指數,卻很少有人真的投資/交易上證指數,一來跟蹤上證的指數基金並不多;哪怕你想搞點刺激,給大盤加槓桿,也沒空間可操作。這就像你要去舌吻一隻美洲鱷,看着挺危險,但其實你做不到。除了股指期貨外幾乎沒有工具,能給你在上證指數加槓桿。

對於大盤指數,我倒是有個自創定義,並不需要野蠻的遺蹟與集體的想象——我認為,大盤指數就是追蹤其的指數基金,規模最大的那個指數,她自然而然就是該國證券市場的大盤指數。比如標普 500(對應 ETF 是 SPY)是美股的大盤指數,比如日經 225。ETF 規模大,就説明可投資性強。可投資性來源於三個方面——權重代表性,深度代表性,廣度上的多元代表性。SPY 也是全球最大的 ETF,標普當之無愧是美股大盤,甚至是全球股票的大盤。我們現在越來越少提到道瓊斯,因為道指編制很奇怪(雖然其實日經 225 有一樣的問題),邊緣化,當不了大盤指數。

那上證指數到底有什麼不足,導致國內最大的股票 ETF 也不跟蹤它。最大的問題是老生常談的結構性問題,金融 + 工業 + 能源,佔了 50% 以上。行業代表性、均衡性很差。這是最被詬病的。第二,全部是上交所,深交所的股票完全排除。這就像做美股,阿巴拉契亞山脈以西的公司統統不要,就很難 “大盤”。

上證還有很多其他問題,在 2020 年指數修訂之前,他是一個貔貅指數,只進不出。ST(特別處理)、*ST(退市風險警示)扎堆,優勝劣汰裏的 “劣” 淘汰不掉,扭曲影響了指數的代表性和市場信號。

另外,上證的總市值加權方法,總股本大、流動股少的 “一隻腳下水的航母” 比較多,比如 “兩桶油”。這些股票對指數的影響大,但其股價往往與市場整體趨勢不一致。

最後也是最重要的,新經濟企業缺失,許多拉動經濟增長的新經濟企業,無緣上證,甚至無緣 A 股市場,而驅動股指變化的企業,多集中在傳統行業,這也影響了指數的代表性。

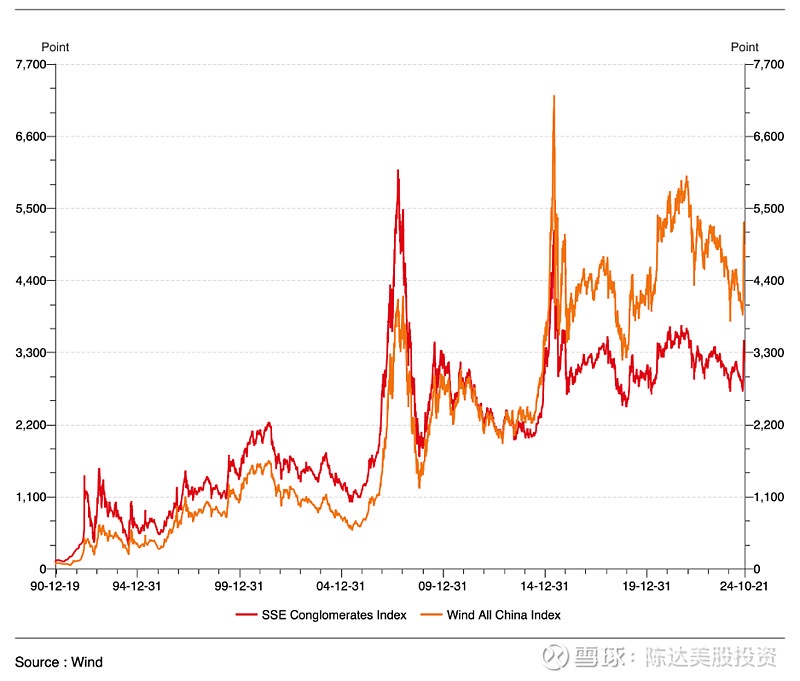

你哪怕是萬得全 A(當然萬得全 A 肯定也有諸多問題),但凡代表性好一點的指數,不要把有歷史包袱的公司過於集中地堆積起來,那多年來的表現其實並不差,並不永遠 3000 點。

(黃線,萬得全 A;紅線,上證指數,多年走勢對比)

除了上證指數以外,後來的大盤指數,無論是滬深 300,還是上證 50,還是逃不過這個窠臼。

所以才有中證 A500 指數——你可以用華夏 A500 來參與 A500 的投資。這是一個場外指數基金,A500 場外指數直接投資一籃子股票比 ETF 聯接投資 ETF,跟蹤緊密度更高。華夏 A500 的長板就是上證的短板。當然啦,由於指數編制首要考慮的權重股問題,華夏 A500 還是與滬深 300 會有比較大的重合,但其他不重合的地方,就很值得説。

掐指算一下,中證 A500 包含但滬深 300 不包含的成分股,一共 266 個股票(也就是 244/300 的重合度),那麼按照 10 月 18 日收盤價算,這 226 個的總市值為 6.8 萬億,佔中證 A500 的權重為 19.7%。

而這 266 個你在滬深 300 裏買不到的股票,有什麼特點:

1. 規模分佈,以大盤股為主。266 成分股中大盤股為 241 個 ,佔比 91%; 大盤股總市值 (以 10 月 18 日價格計) 為 6.5 萬億,佔比 96%;剩下的都是中盤股。

2. 風格分佈:以成長、週期風格為主。266 成分股中,成長風格(按照中信的風格標準來算)股票 151 、個數佔比 57% (總市值佔比為 55%),其次為週期風格,個數佔比 23% (總市值佔比 26%),消費風格,個數佔比為 15%( 總市值佔比為 14%)。 而中信穩定風格和金融風格佔比就比較小,佔比均在 5% 以下。

3. 行業分佈,分佈於電力設備、生物醫藥、電子、等等。266 個主要有——電力設備 (30 ,佔比 11.3%)、醫藥生物 (26 ,佔比 9.8%)、電 子 (23 ,佔比 8.6%)、國防軍工 ( 20 ,佔比 7.5%)。

總結一下,如果用來做大盤指數,代表 Miss China,那上證指數乏善可陳,問題太多,最重要的是頗傷士氣。而且作為大盤,缺乏最大規模指數基金的桂冠,也難以服眾。而中證 A500 指數,華夏 A500,作為一個有潛力成為大盤指數的候選指數,無論是成交主力、行業龍頭、甚至陸股通重倉,都相對比較均衡,有比較高配置價值。現在缺的就是時間,接受市場檢驗,形成共識。

我們統計各階段華夏 A500 與滬深 300 的年化收益,A500 相對於滬深 300 都有更高收益。如果之後順利我們切換到 QE bazooka 模式,那華夏 A500 很有希望保持這個優勢。另外,如果你沒有證券賬户,也可以投資場外基金(A 類:022430,C 類:022431),到招行、螞蟻、天天、理財通等平台搜 “華夏 A500” 或產品代碼即可。

你認為上證綜合指數能否代表 A 股出戰全球股市之林?

——————

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。