汽車計算芯片會如何發展?

芝能科技出品

隨着汽車行業快速向電動化和智能化方向邁進,軟件定義汽車已成為大勢所趨。汽車功能的複雜性增加,使得強大的計算能力成為支撐這些功能實現的核心需求。

在這一背景下,傳統單片系統芯片(SoC)面臨成本、靈活性等諸多限制,小芯片系統(Chiplet Systems)逐漸嶄露頭角。小芯片系統通過將單片芯片拆分成獨立功能模塊並進行高度集成,能夠在成本、性能和靈活性上取得更好平衡。

我們從行業現狀出發,分析小芯片系統的技術優勢和挑戰,並探討其對價值鏈的深遠影響。

01

行業現狀

近年來,汽車行業向電動化、智能化和自動駕駛方向發展,軟件在汽車中的重要性日益增加。

隨着高級駕駛輔助系統(ADAS)和自動駕駛技術的進步,軟件定義汽車已成為行業的核心趨勢。預計到 2030 年,具備 L2 及以上 ADAS 功能的輕型車銷量將佔汽車市場的 50% 左右,幾乎是 2022 年銷量的兩倍。

此外,車內的數字化應用也在增加,增強現實(AR)導航、車載娛樂等功能逐漸普及,為駕乘人員提供了更為豐富的互動體驗。

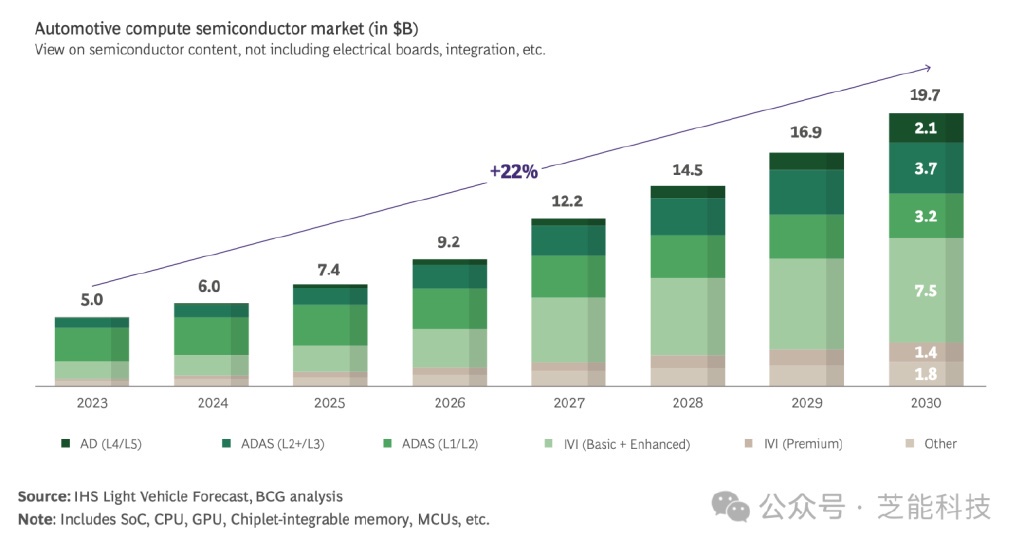

隨着軟件功能的不斷提升,汽車對計算芯片的需求迅速增加。據預測,2023 年至 2030 年,汽車計算芯片市場的複合年增長率(CAGR)將達到 22%,市場規模預計增至 200 億至 220 億美元。

這一增長不僅反映了對芯片計算能力的迫切需求,也預示了芯片技術在汽車領域的廣泛應用前景。

傳統的分佈式汽車電子電氣(E/E)架構通常採用 50 至 100 個電氣控制單元(ECU)來實現不同功能,面對日益複雜的軟件功能,這一架構的侷限性日益顯現。

分佈式架構使系統複雜度增加,且各 ECU 之間的通信和協同困難,影響了整體性能。此外,分佈式架構難以高效管理資源,無法滿足未來智能汽車對計算能力的高要求。

汽車製造商對芯片需求多樣,希望芯片供應商能夠提供豐富的產品選擇,以應對供應鏈風險並實現產品差異化。但芯片開發的高成本、研發週期長等問題,使得芯片供應商面臨盈利壓力。

隨着汽車行業對計算需求的提升,如何在成本控制與產品性能之間取得平衡,是芯片供應商的關鍵課題。

為了滿足未來需求,汽車製造商和芯片供應商正逐步探索集中式計算架構,期望通過高性能計算(HPC)芯片、定製化 SoC 以及小芯片系統等新技術來實現軟硬件的深度融合。特別是小芯片系統,憑藉模塊化設計和高擴展性,成為一項備受關注的技術。

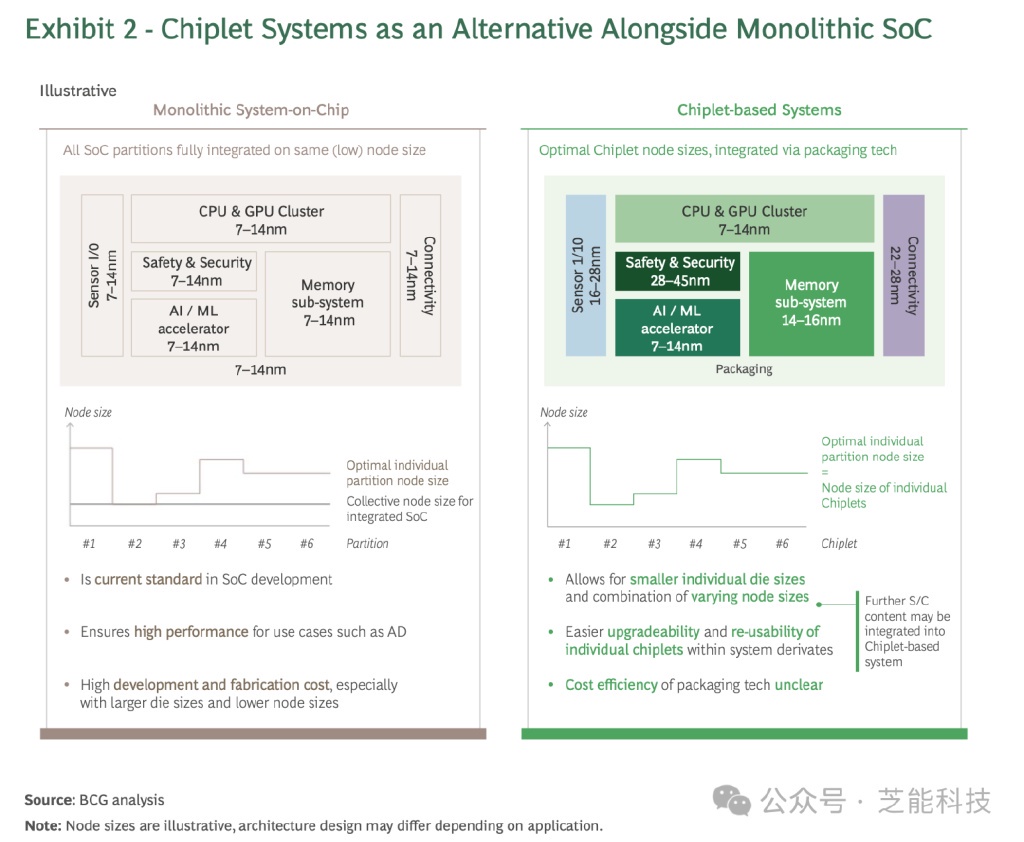

小芯片系統通過將傳統單片 SoC 分解為多個功能性小芯片模塊(Chiplet),並利用先進封裝技術(如 2.5D 或 3D 封裝)將它們集成在一個封裝中。

這種模塊化架構允許每個小芯片根據功能需求選擇合適的工藝節點。例如,計算密集型的 CPU 可以使用 7 - 14nm 工藝節點,而 I/O 模塊則可以選擇更大節點,從而實現性能優化和成本控制。

● 良率提升與成本降低及模塊化與可擴展性增強

◎ 在傳統 SoC 中,任意部分的缺陷可能導致整個芯片報廢,而小芯片系統中,單個模塊出現缺陷僅影響該模塊,提高了整體良率,進而降低了成本。

◎ 此外,單片 SoC 需重新設計才能實現功能更新,而小芯片系統支持小芯片的互換和更新,降低了開發成本,提升了適應市場變化的靈活性。

◎ 供應鏈彈性提升也是小芯片系統的一大優勢,它能夠在不同供應商之間進行組件採購和整合,減少對單一供應商的依賴,提高了供應鏈的彈性和風險防範能力。

長期來看,隨着技術和生態系統的成熟,小芯片系統有望縮短產品研發週期,促進汽車計算系統的開放化和定製化,滿足市場差異化需求。

● 架構設計複雜性高及先進封裝成本高

然而,小芯片系統的實現也面臨一些挑戰。

◎ 首先,小芯片系統的架構設計複雜性高,需要考慮各小芯片間的兼容性,設計難度和研發成本顯著增加。

◎ 其次,小芯片系統依賴於 2.5D 或 3D 封裝技術,這些封裝工藝的製造成本遠高於傳統封裝,限制了小芯片系統在成本敏感型市場中的推廣。

◎ 此外,小芯片系統需要統一接口標準,以實現不同供應商模塊的互操作性,但行業利益差異可能導致標準化進程受阻。

◎ 最後,小芯片系統的生態建設需要管理各供應商的協作,確保系統兼容性和功能完整性,這增加了管理難度和成本。

02

小芯片系統對價值鏈的影響

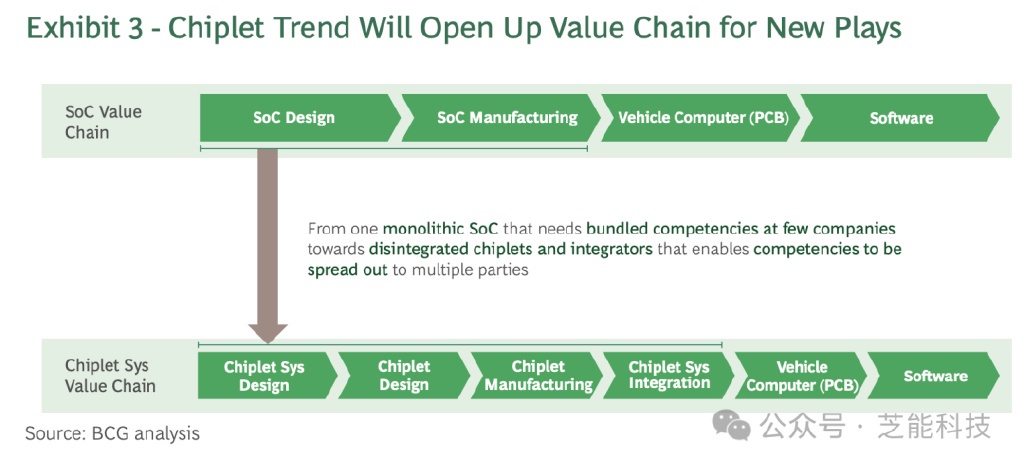

當前汽車計算芯片的價值鏈包含芯片設計、芯片製造、PCB 組裝和應用軟件開發等環節。傳統的單片 SoC 模式使得無晶圓廠設計公司(如 NVIDIA、Qualcomm)、晶圓代工廠(如台積電)和一級供應商(如博世、ZF)在各自領域佔據核心地位,但這種模式也存在集成度高、靈活性低的問題。

● 小芯片系統架構的出現,重構了汽車計算芯片的價值鏈。

◎ 在小芯片系統設計階段,需要考慮各小芯片之間的協調性和兼容性,為專業化設計公司提供了進入市場的機會。

◎ 在製造環節,不同功能的小芯片可以選擇不同工藝節點製造,從而分散對先進節點的需求壓力。

◎ 在系統集成方面,集成商的角色逐步顯現,使得整體供應鏈更加細分與靈活。

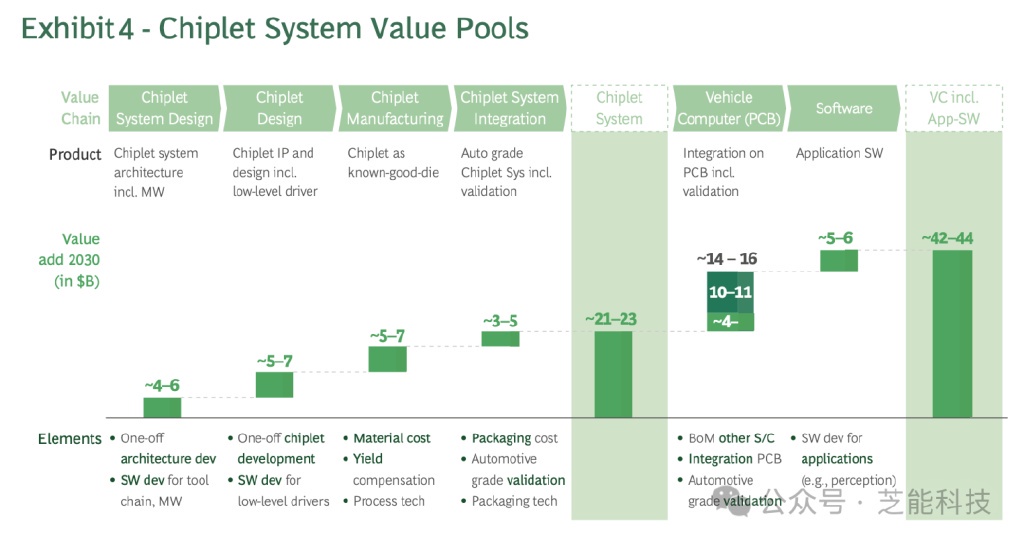

預計到 2030 年,小芯片系統市場規模將達到約 210 億至 230 億美元,

● 小芯片設計和系統集成的利潤空間較大,吸引了許多新進入者。

◎ 汽車製造商通過參與小芯片系統設計或與小芯片供應商合作,可以實現定製化需求;

◎ 芯片公司可專注於特定功能的小芯片開發,而新進入者則可以在系統集成領域開闢新機遇。

● 對參與者的影響

◎ 車企:小芯片系統提高了汽車製造商的芯片選擇自由度,降低了供應鏈風險,並增加了產品定製化的可能性。

◎ 芯片供應商:專注於特定功能的小芯片設計將成為一種策略,幫助芯片公司應對複雜多樣的市場需求。

◎ 新進入者:小芯片系統架構的模塊化特性,為新進入者提供了參與設計和集成的機會,加速了產業生態的多樣化。

小芯片系統憑藉其模塊化、擴展性和定製化優勢,有望成為未來汽車計算芯片的核心解決方案,技術標準化、生態系統協調及成本控制仍是制約其發展的主要挑戰。

隨着小芯片系統的逐步成熟,整個價值鏈將從單一廠商主導向多元化、開放化發展。

小結

對於汽車製造商和芯片供應商而言,小芯片系統不僅帶來了提升產品競爭力的機遇,也提出瞭如何優化設計與供應鏈的新課題。未來幾年中,圍繞小芯片系統的創新與合作將成為推動汽車計算芯片技術發展的重要動力,引領汽車行業進入更高效、更智能的新紀元。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。