理想汽車 2024 年第三季度:銷量飄紅與股價低迷的 “温差”

芝能汽車出品

理想汽車的第三季度財報和最新的 10 月交付數據出來了:

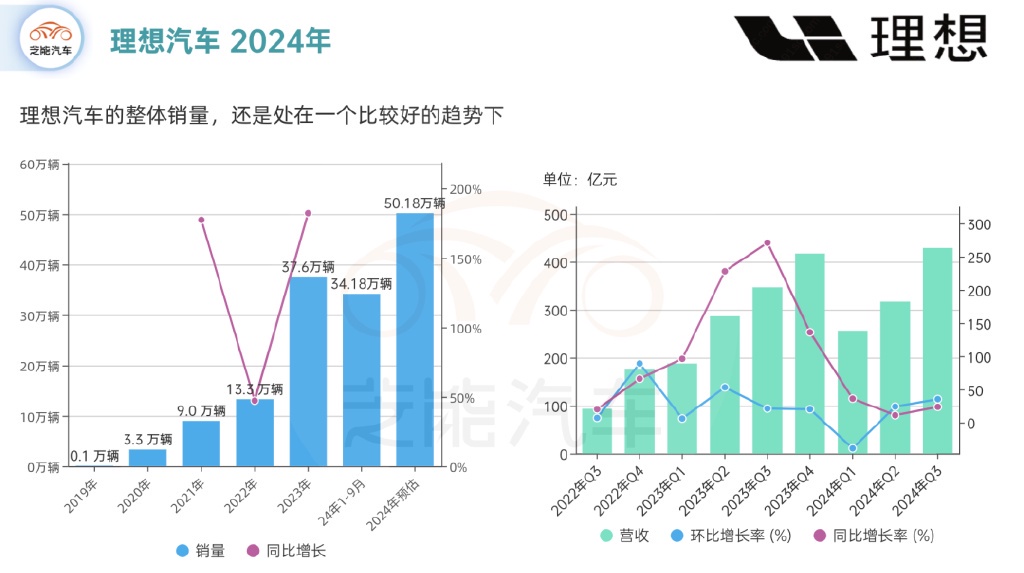

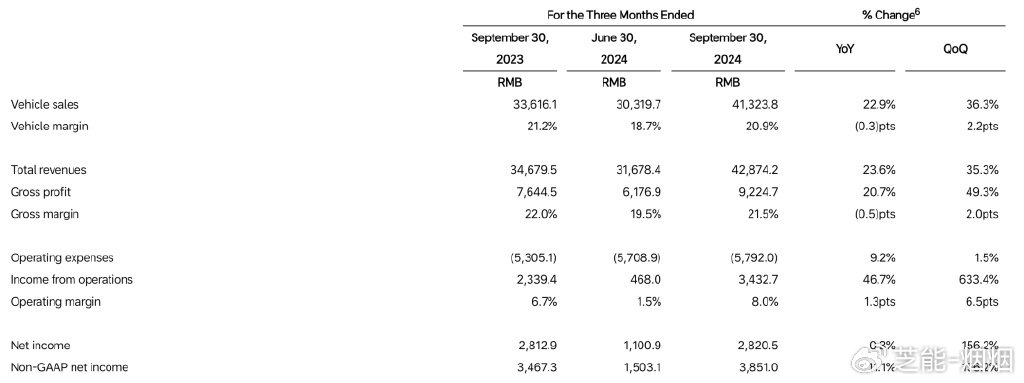

● 2024 年第三季度理想汽車實現營收 429 億元,淨利潤 28 億元;交付 152,831 輛,同比增長 45.4%。

● 10 月理想汽車交付了 51,443 輛,同比增長 27.3%,理想汽車在新勢力品牌中逐步站穩腳跟。

當然股價的表現並沒有像這份財報表面的數字和交付數據一樣,我們一起來探討這是為什麼?

Part 1

理想汽車銷售增長與市場份額

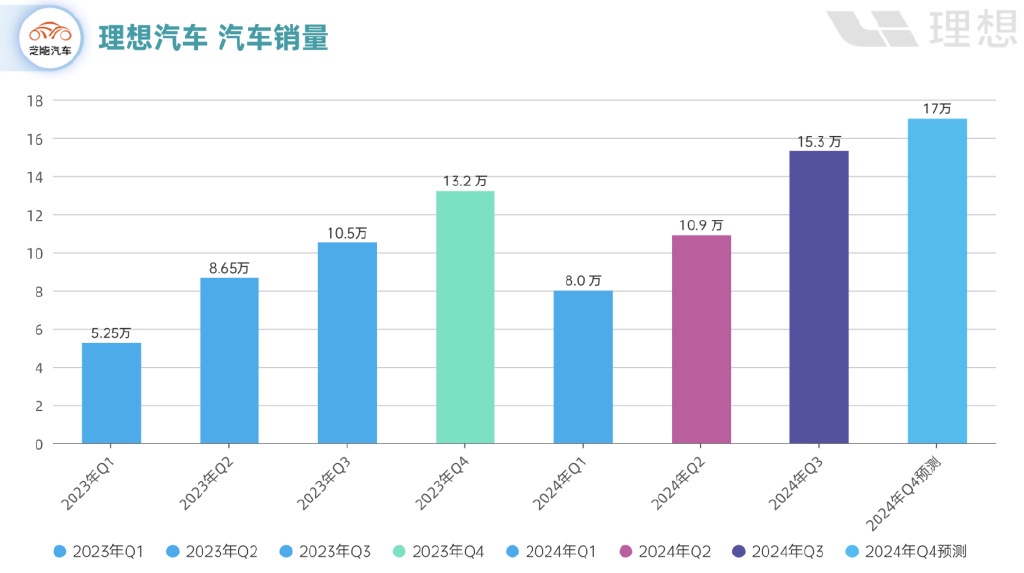

● 理想汽車第三季度銷量達到 15.28 萬輛;

● 10 月的交付量達到 51,443 輛。

李想在電話會議中預計,第四季度交付量將達 16-17 萬輛,2024 年全年的交付總量將達到約 50.2 至 51.2 萬輛。

理想汽車能在新能源車市場持續擴大份額的原因在於其在高端市場的影響力增強。

2024 年 20 萬元以上的新能源汽車市場中,前三大品牌市場份額已超過 50%,集中度的提升表明品牌效應和高端市場的穩定性,而理想 L6 車型自發布以來表現尤為突出,成為今年發佈的新車中銷量最好的車型,累計交付量超過 13.9 萬輛。

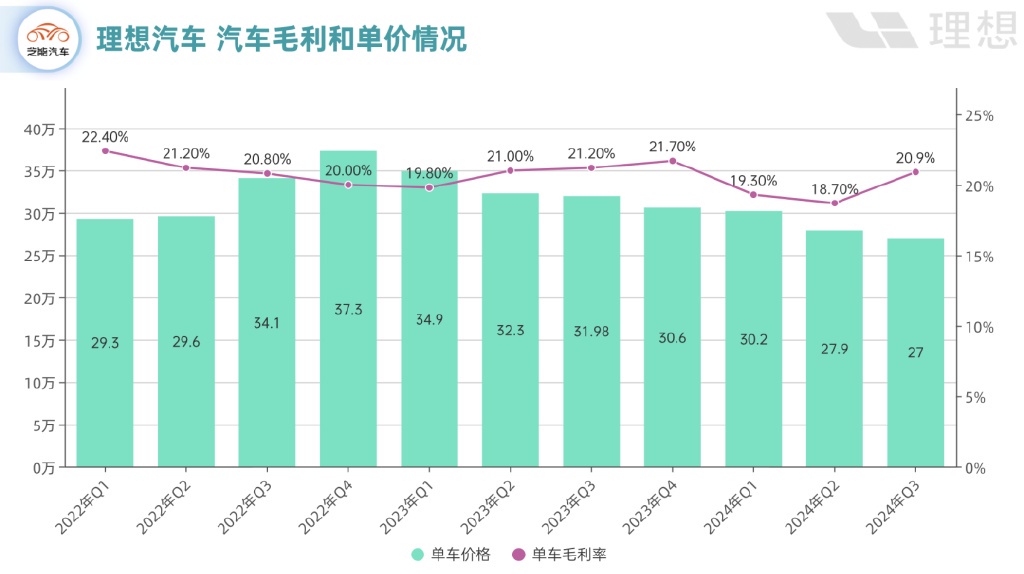

由於 L6 車型銷量佔比逐步提升,市場此前預計理想的汽車單價會出現較大幅度的下滑,理想的汽車均價僅從上季度的 27.9 萬元下降至 27 萬元(單車成本 21.4 萬,每台車賺了 5.7 萬台),略高於市場預期的 26.6 萬元。

理想智駕的技術升級,使得用户對更高價的 Max 和 Ultra 版本需求增多,從而部分對沖了 L6 比例提升所帶來的平均售價下降壓力。

● 在第三季度,理想汽車的毛利率表現超出市場預期,達到 20.9% 高於理想汽車自身的指引 19%,從車輛平均售價的下滑幅度低於預期,使得理想的盈利能力得到了進一步提升。

● 單車成本方面,理想汽車的第三季度單車成本環比下降了 1.3 萬元,L6 熱銷使得總銷量環比大增 41%,從而帶動了規模效應,使得單車攤銷成本下降;

上游碳酸鋰等關鍵原材料的價格回落,使電池成本下降,顯著提升了車輛的毛利空間,使得單車毛利達到 5.7 萬元。

四季度是傳統的銷售旺季,但理想在交付量上並未給出明顯增長的預期,相比 2023 年第四季度交付量環比第三季度增長 2.7 萬輛,僅預期增長 0.7-1.7 萬輛,可能意味着理想汽車在當前市場環境下的訂單需求存在一定壓力。

● 四季度理想汽車的收入預期為 432 億-459 億,隱含的單車均價不到 26 萬元,環比繼續下滑。這個價格下行的原因可能在於 L6 的銷量佔比進一步上升,同時在缺少新車型的刺激下,理想或將繼續採用價格促銷策略以爭取更多的市場份額。尤其在 9 月,理想已加大促銷力度,增加 L6、L7、L8 的補貼幅度,在價格戰中加大了投入力度。

Part 2

銷售與服務網絡的擴展

● 理想的擴展

理想在第三季度持續升級其銷售和服務網絡。

◎ 截至 9 月底,理想在全國 145 個城市運營 479 家零售中心,並在 221 個城市運營 436 家售後維修中心及授權鈑噴中心。理想計劃在 2024 年底前將零售門店數量提升至 500 家以上,在未來覆蓋更多的市場和用户。

◎ 在網絡擴張的過程中,理想注重淘汰尾部商場店,轉而選擇在汽車城開設中心店,總展位數量將從 2600 多個增加到 3600 個以上,有助於理想更有效地覆蓋目標市場,特別是在三線和四五線城市的覆蓋上,確保在全國範圍內的銷售和服務質量。

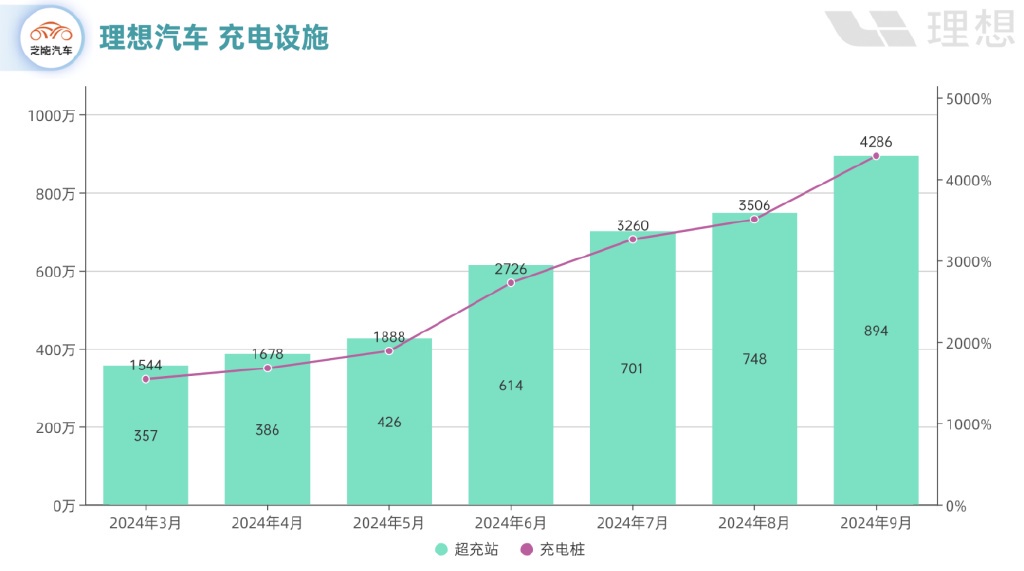

◎ 在充電網絡建設方面,理想汽車的進展同樣顯著,理想已開放超過 1,000 座理想超充站,配備 4,888 個超充樁,覆蓋全國 31 個省份的 175 座城市。其高速超充站數量超過 580 座,在行業內領先。

這一充電網絡的佈局進一步增強了理想的市場吸引力,特別是在純電車型逐步推廣的背景下,能夠為用户提供更便捷的補能體驗。與中國石化達成戰略合作後,理想汽車將充電站建設和平台互聯互通納入戰略佈局,搭建了優選超充平台。目前,該平台已上線 1,200 多座高功率、高穩定的三方優選充電站,這進一步提升了理想的充電服務質量。

● 競爭的壓力

市場競爭激烈程度將進一步增加。如果問界 M8 如期在年底推出,其對理想 L7 和 L8 的銷量和定價策略可能帶來負面影響,理想需在未來幾個月內有效平衡價格和利潤,以應對競爭格局變化。

理想汽車第三季度的超預期表現為其奠定了穩固的業績基礎,但未來依然面臨較大的挑戰。

◎ 理想將繼續推進降本增效,增強在車輛成本、運營效率方面的控制。

◎ 面對增程電動市場的激烈競爭,理想的 L 系列車型依舊保持了強勁的銷售勢頭,得益於理想在智能駕駛、智能座艙、智能電動等方面的創新。

◎ L 系列車型通過每月一次的 OTA 更新,不斷迭代功能和體驗,確保用户獲得最新的技術支持和服務體驗,AD Max 車型的銷量佔比不斷提升,進一步優化了理想的產品結構。

◎ 智能駕駛技術升級和純電車型的推出是理想未來的重要發展方向。隨着大模型算法能力的增強和自動駕駛應用的廣泛普及,市場對智能駕駛功能的要求也越來越高,這對於理想汽車的技術研發和人才培養提出了更高的要求。

理想在未來需加強智能化和電動化領域的投入,進一步提升品牌競爭力和用户體驗,從而實現可持續增長。

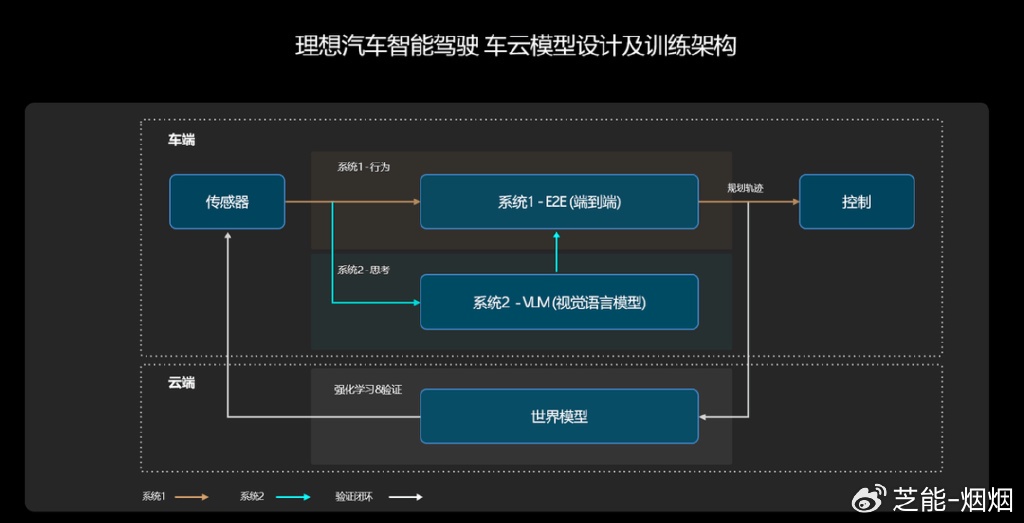

理想汽車在智能駕駛技術方面的快速進步是其競爭力的重要組成部分。

自 2024 年 7 月以來,理想推出的新一代端到端 +VLM 智能駕駛方案以每週 2 至 3 個版本的速度迭代,在短短三個月內將模型訓練數據從 100 萬 clips 增加到 400 萬 clips,平均接管里程(MPI)提升約 2.5 倍。

高效的技術迭代速度表明了理想在數據模型和自動駕駛領域的強大實力,這也是方法論的差異,理想汽車從基於規則的算法逐步轉向端到端的智能駕駛大模型方案,使得算法人員數量減少。

智能駕駛團隊人員從 2000 人縮減到 1000 人之內,從而顯著降低了人工成本。10 月理想汽車向 AD Max 車型推送了 OTA 6.4 版本,進一步優化了智能駕駛方案,併為用户帶來了理想同學、大語言模型加持下的任務大師 2.0、充電體驗升級等多個智能空間和智能電動方面的新增功能。

截至 10 月 30 日,理想智能駕駛訓練里程達 26 億公里,NOA 總里程為 13.9 億公里,智能泊車功能累計使用超 6,000 萬次。

理想的智能駕駛技術不僅在數據積累方面領先,更在實際使用中展現出極高的安全性和可靠性,主動安全功能累計避免了 345 萬次潛在事故,為用户提供了可靠的安全保障。

小結

理想汽車 2024 年第三季度財報顯示,在銷量、毛利率、成本控制方面均實現了超預期表現,這主要得益於 L6 的熱銷以及有效的成本管理策略,訂單壓力和價格戰風險將對業績產生挑戰。

在未來的競爭環境下,理想需平衡好短期盈利和長期戰略,我們會持續觀察。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。