談 A 股的信心與 A500 的天量進場資金

$華夏中證A500ETF(512050.CN)

聊聊 A 股,以及我對牛市的信心。無論如何,A 股交易額一直膨脹且堅挺,最近一個月具體每日成交多少,我們來問一下 Wind 的人工智能小秘書 Alice:

我們的股票市值體量,僅僅是美股的 1/5,但每日成交額基本和美股,冤家兩口子已經舉案齊眉。不細算流通盤,僅以總市值粗糙推算,眼下 A 股的交投活躍度是美股是 5 倍。這 5 倍翻枱率如果體現在一家餐館裏,那就是老闆瘋掉與廚師瘋掉的巨大差別。美股成交量嚴格冪律分佈,頭部股票吸乾 99% 的交易;而我們,大家都懂,“你怎麼敢買有基本面的公司”?

雖然交易額顯著放大,但大盤卻大膽地盤整了一個月。為啥。一來可以用大家都在玩不正經的那些股票,來簡單地搪塞一下,投機情緒重;另外,交易額放大也可以用做 T 情緒重來解釋,所有曾經用 50 萬資金搞出 1 個億交易額的賬號,對此都應深表理解。三來,當然也真有新資金進場,無論是積極響應 SFISF 互換進來的 fresh meat,還是新的基金——比如各家都在熱火朝天發行的 A500。第二批中證 A500ETF 閃批,目前 A500 相關指數基金總規模已經突破 1000 億元,而今天也是 A500ETF 基金上市之日(交易代碼 512050,認購代碼 512053),買 A500ETF 可以選擇華夏,華夏的 ETF 管理規模 6700 億,連續 19 年業內第一。

但活躍的交投拽不動扭捏的走勢,何也?是什麼在驅動或者驅動市場?What is driving the market CURRENTLY?

我認為,市場就是在死等苦等枯等閉眼等,等一些事情塵埃落定。之前我説過,這周很刺激——禮拜二,都懂的大選,不開胃直接來最硬的菜,同時出 ISM 非製造業 PMI 數據;禮拜四,初請失業金數據,而更重要的是,美聯儲利率決議,理論上這個不應該跟隨選情但畢竟是 “理論上”,這次決議就是我們等的對方出招;禮拜五,密歇根州消費者信心指數數據,再加上這周標普 500 裏 15% 公司報 earning。這周安排的非常滿,尤其是大選結果。然後我們這邊,用英文説吧 NPC Standing Committee meeting,11 月 4 日到 8 日,正好也拉滿了這關鍵的一週。

在增量信息如此多、如此 key information 爆炸的一個禮拜的序曲裏,A 股晃晃蕩蕩、漫不經心的走勢,那我表示很能理解。而影響因子最大的就是兩個,第一是美國大選結果(US election outcome),第二是我們自己的刺激措施(stimulus details),而我們之前 924 已經證明了我們放找是看美聯儲見招拆招,讓他們先出牌,而我們卡後手、卡節奏——甚至希望,能卡個 bug。

A 股最大的信心,還是來自於輾轉騰挪的空間還比較大的,在刺激上的迴旋餘地。這個根據外部環境,大家有三種預期分化。第一種,外面所謂的 “與 2008 年四萬億等量齊觀的王炸措施”(調整 GDP 比例、通脹水平,那就是 10 萬億),一步到位,哐幾炸出來。這是最樂觀的,估計也是 924 那波的期望值;第二種,是動態校準、走一步看一步,一點點發力,九淺一深,輕重隨行;第三種,是市場最不喜歡的,以不變應萬變,所謂——用我的好哥們阿省的話來説——要保持戰略定力。而目前 price in 的應該是第二種預期。我個人認為,最終可能會在第一和第二之間找個平衡點,比如先發一波大的,看看效果,但留後手。

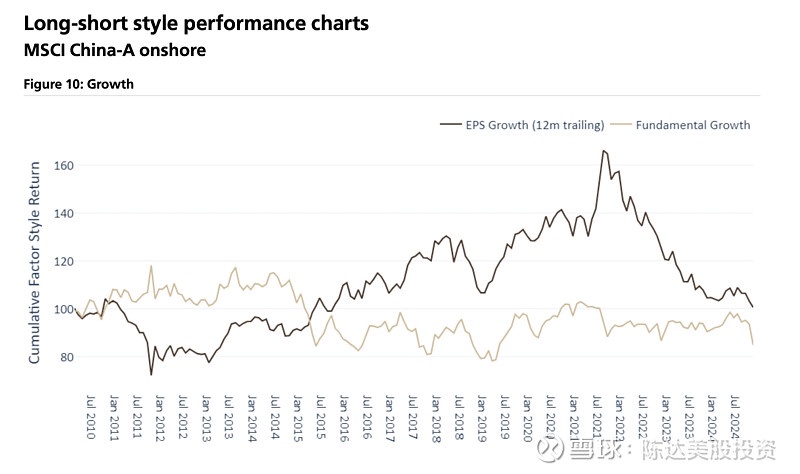

而股票而言,你也不要過分去死摳基本面了,因為基本面的底部與股價的底部幾乎不可能重合,股價永遠是先行指標。如果你正在跟蹤 A 股公司的三季報,你會有一個很強的體感——股票基本面底部似乎尚未到來。

根據可比口徑,萬得全 A 三季度,A 股公司收入同比 -1.56%,而歸母淨利同比 +4.73%;萬得全 A(除金融、石油、石化)收入第三季度,同比-2.88%,歸母淨利同比-9.46%。從全 A 整體來看,收入上沒有 V 的感覺,無論是否剔除了金融和石油石化,兩種口徑下營業收入增速的下滑,Q3 比起中報反而有擴大。而歸母淨利,不同口徑(是不是排除金融、石油、石化)則看得出明顯的分化,所以 A 股行業間利潤,恢復得也是參差不齊,不同行業的基本面底部,不會是同一個時間,甚至可能相差多年。

(A 股公司 EPS 增長等基本面,似乎尚未見底,數據來源:UBS)

但股票,其實主要還是看預期。預期就是上面説的貨幣面、財政面的 bazooka。你不用質問我説現在 A 股的基本面怎麼支撐得起一個大牛市;道理很簡單,如果等到 A 股的基本面真足以支撐起一個大牛市,那麼這個大牛市也就已經發生過了。這就是股市的邏輯,中外今古皆然。而真到那時候你會發現,你,又來晚了。

而且所謂的基本面,畢竟是上個季度的財報數據,有 lag 有延遲。這個季度的數據而言,比如九月的零售數據,都有邊際好轉,至少好於大多數人預期。

總之各方面都在等,這些事,還有增量資金。另外增量資金裏,外資會不會重新考慮 A 股?我覺得是有可能的——比如中證 A500 指數在編制方案中剔除了 ESG 評級 C 及以下的成分股,這種投資理念,是老外喜歡的口味。而所有成分股都處於互聯互通範圍內,也便利外資不受額度限制地配置。從這幾點來看,A500 指數,是一個帶着招商引資任務的指數。

——————————

利益披露:作者看多 A 股、中概資產,並持有多倉。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。