回顧快手發展史,大概可以分為以下幾個階段:

其一,平台發展初期,以直播打賞抽佣為主要商業模式;

其二,2020 年後開始側重於帶貨直播(也是首家進行帶貨直播的短視頻平台),自此之後快手大部分業務都圍繞電商展開,如秀場主播開始轉型帶貨,平台流量變現也以電商導流的 “內循環” 廣告為主。

自此快手開啓高光時刻,躋身行業頭部陣營。

但在評價 2024 年 Q3 財報時,有如下觀點想分享:

對快手的跟蹤與評估,市場應該從 “電商公司” 的垂直視角轉變為 “流量公司” 的綜合視角,看到快手在短視頻直播的內容根基下,生長出來的多元化數字社區業務形態:

1)後者具有高彈性和延展性,在外部環境變化莫測之時,可以通過多業態來對沖下行壓力;

2)在商業化方面,外循環的品牌廣告,短劇付費廣告都可以打破電商敍述邏輯下的商業化天花板,提高流量變現能力,這是未來快手提高利潤率的關鍵。

$快手-W(01024.HK)

2024 年 Q3,在奧運等熱門事件刺激下,快手總流量仍然在擴張中,只要商業化改革進展順利,在收入和利潤端馬上就有會有非常大的起色。

因此我們對快手的觀察重點在 “線上營銷收入” 部分。

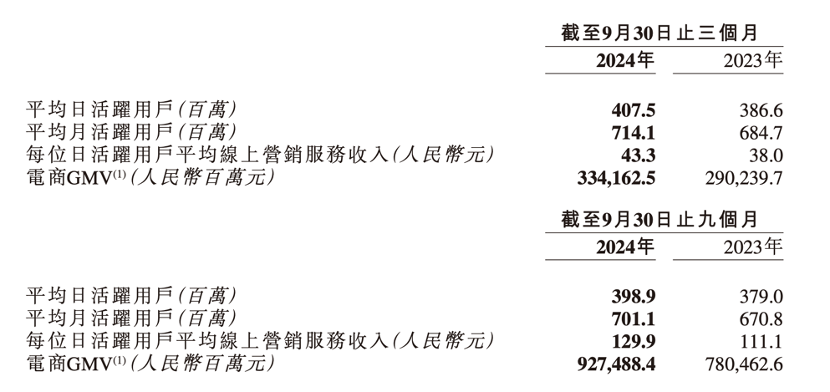

本季度財報中快手線上營銷服務收入同比增長 20% 至 176 億元,ARPU 達到 43.3 億元,同時電商 GMV 同比增長 15%。月均動銷商家數同比增幅超 40%,月動銷投流商家數量同比增長超過 50%

商業模式由直播切換至電商之後,快手營銷收入增長几乎與 GMV 相伴而行,但在本季度以來兩者增速差開始顯現。主要原因為:

其一,快手抓住了付費短劇的風口,促進付費短劇的營銷投放增速;

其二,外循環營銷產品 Universal Auto X (UAX) 在各行業滲透率提升,官方披露客户使用 UAX 進行營銷投放總消耗站外循環營銷總量的 30% 以上,與 AI 結合也提高了投放效率,平台拿到了商業化的抓手;

其三,品牌廣告比例增加(溢價能力較高)。

平台在商業化方面的探索,一方面稀釋單一業務佔比過高產生的風險(內需不足,零售市場壓力過大),另一方面也提高在財務方面的想象力。

接下來市場需要對快手重新 “定性”,由電商主導轉變為一家流量公司(包含但不限於電商業務)。此後估值模型,財務報表的預測都將進行相應調整,我們拭目以待。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。