零跑汽車 2024 年 Q3 財報:毛利率顯著提升,經營虧損持續收窄

芝能汽車出品

零跑汽車在 2024 年第三季度交出了一份亮眼的財報,在汽車毛利率的顯著提升和經營虧損的持續收窄。

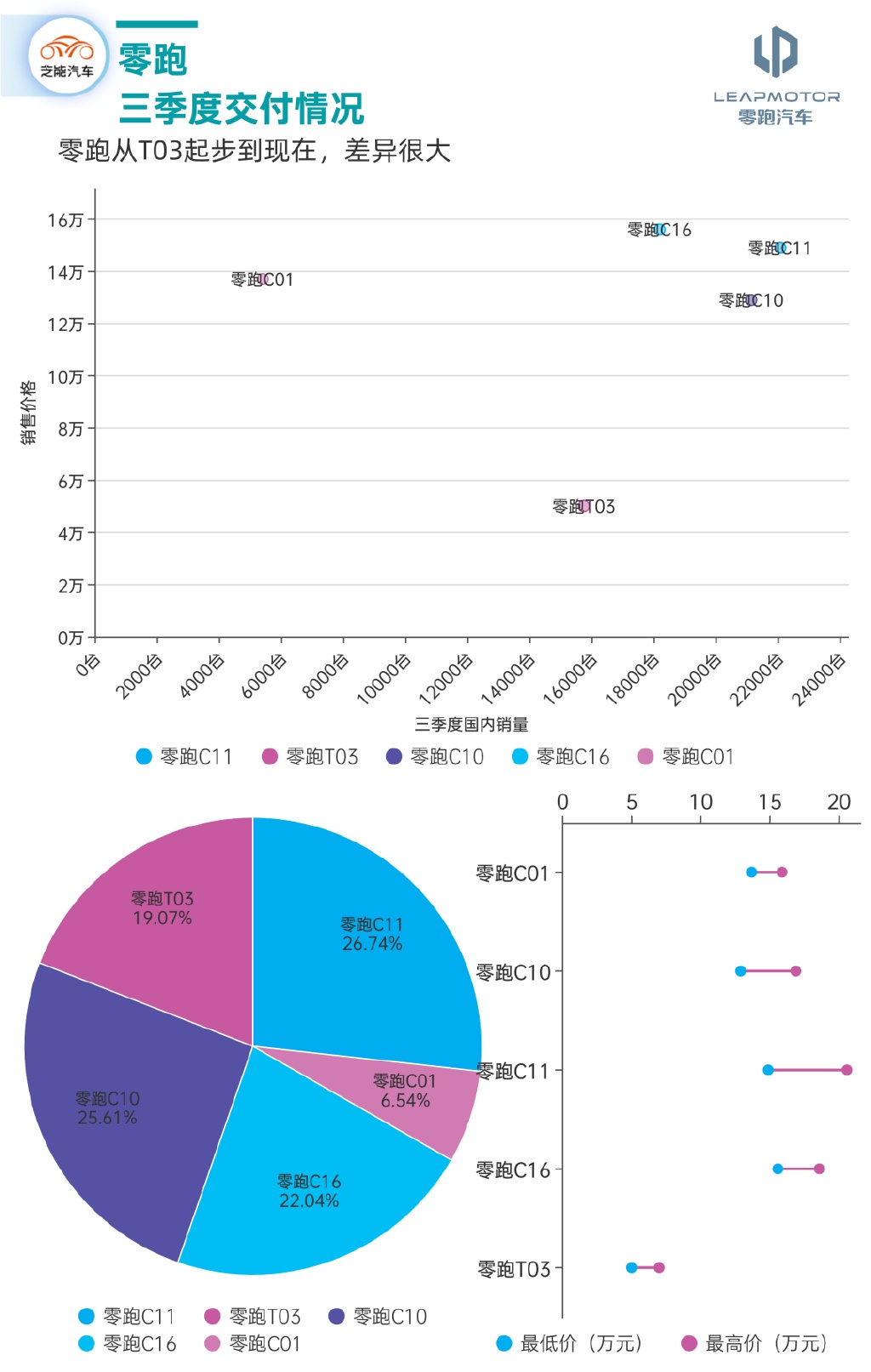

隨着 C 系列從 C10、C11 到高毛利車型 C16 的爆銷和成本端優化,零跑在毛利率、單車售價等關鍵指標上實現了突破。C 系列差異化的產品策略,長期在 10-15 萬價位段生存,零跑在新能源車市場佔據了獨特優勢。

零跑在出海、車型迭代、以及智能駕駛領域的佈局將為其帶來新的增長動力。

Part 1

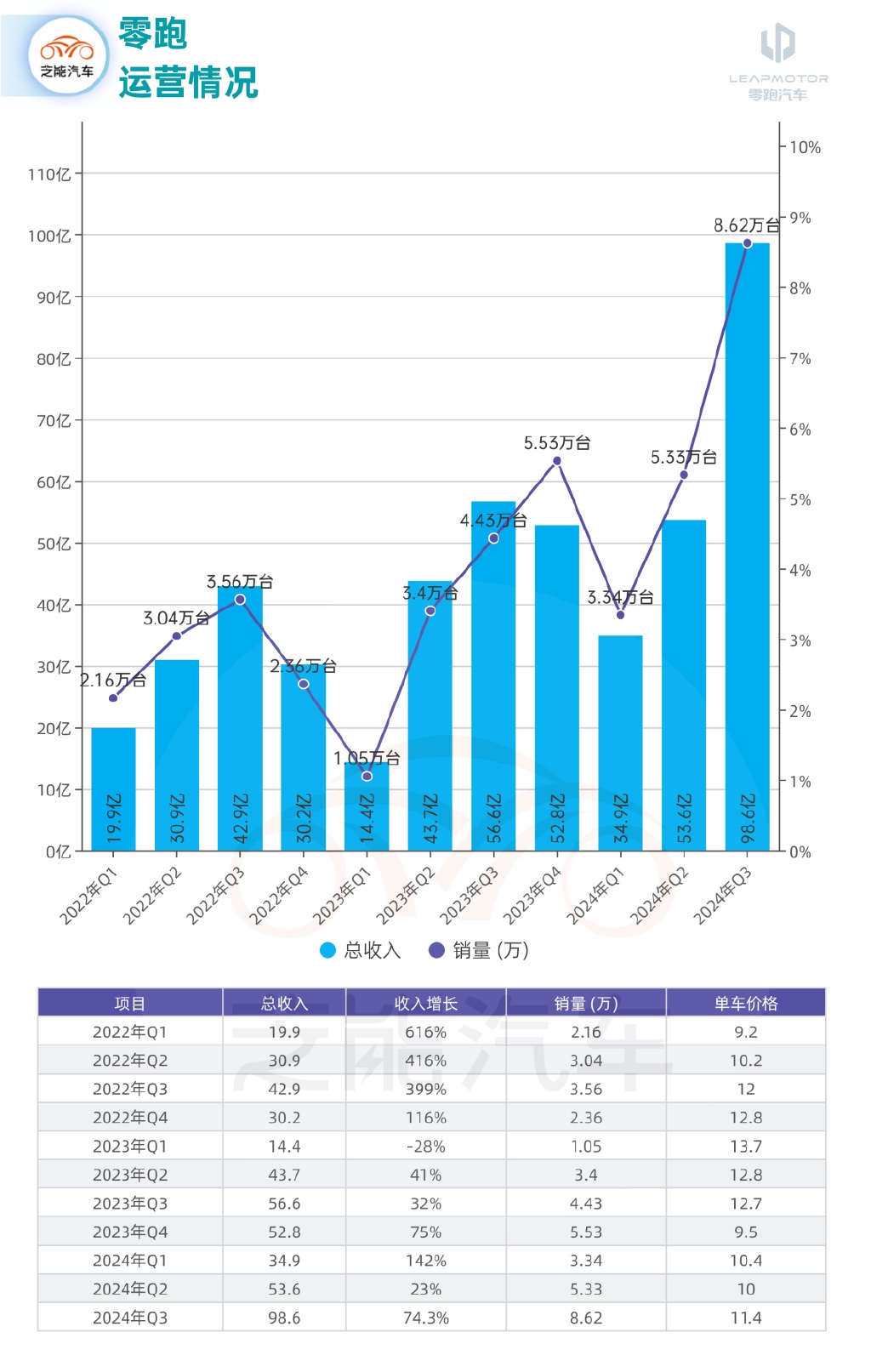

三季度財報亮點

● 2024 年 Q3,零跑單車均價環比提升 1.4 萬元至 11.4 萬元,結束了此前的低迷。價格回升主要歸因於高價車型 C16 的熱銷,佔比環比提升 19.4% 至 21%,而低價車型 T03 佔比則繼續下滑。

通過調整銷售結構,零跑有效提升了單車售價和盈利空間,為後續季度的毛利率表現打下基礎。

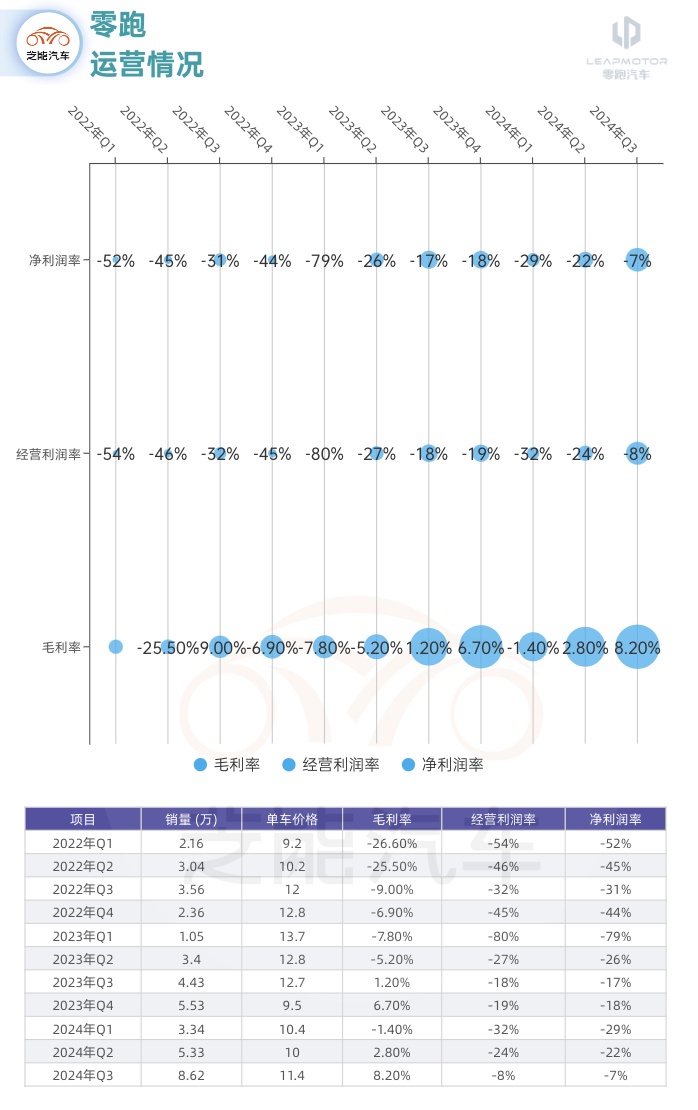

● 零跑 Q3 的汽車毛利率達到 8.2%,環比增長 5.5 個百分點,這也帶動了經營利潤率開始往更好的方向發展。

● 零跑在本季度實現了 5.3 億元的環比減虧,經營利潤率提升 16 個百分點至-8%。

毛利潤率的改善背後的推動因素包括,C16 作為中大型 SUV,這款車的設計也是借鑑了理念,但是這個價位是真的香。

銷量提升帶來的規模效應,特別是 C 系列產品很多地方是可以實現零部件血統的,從目前零跑的銷量數據來看,純電的比例比較高,所以電池成本的下降帶來的效果很明顯。

零跑堅持全域自研和供應鏈垂直整合,有效控制了製造成本,使單車成本保持在 10.5 萬元,低於市場預期的 10.7 萬元。

Part 2

未來展望:強勢增長與全球化佈局

隨着以舊換新的措施推進,15 萬以內的車型是很受益的。根據目前的訂單趨勢,零跑預計四季度交付量將達到 12-13 萬輛,全年交付量有望突破 29-30 萬輛,遠超全年目標。

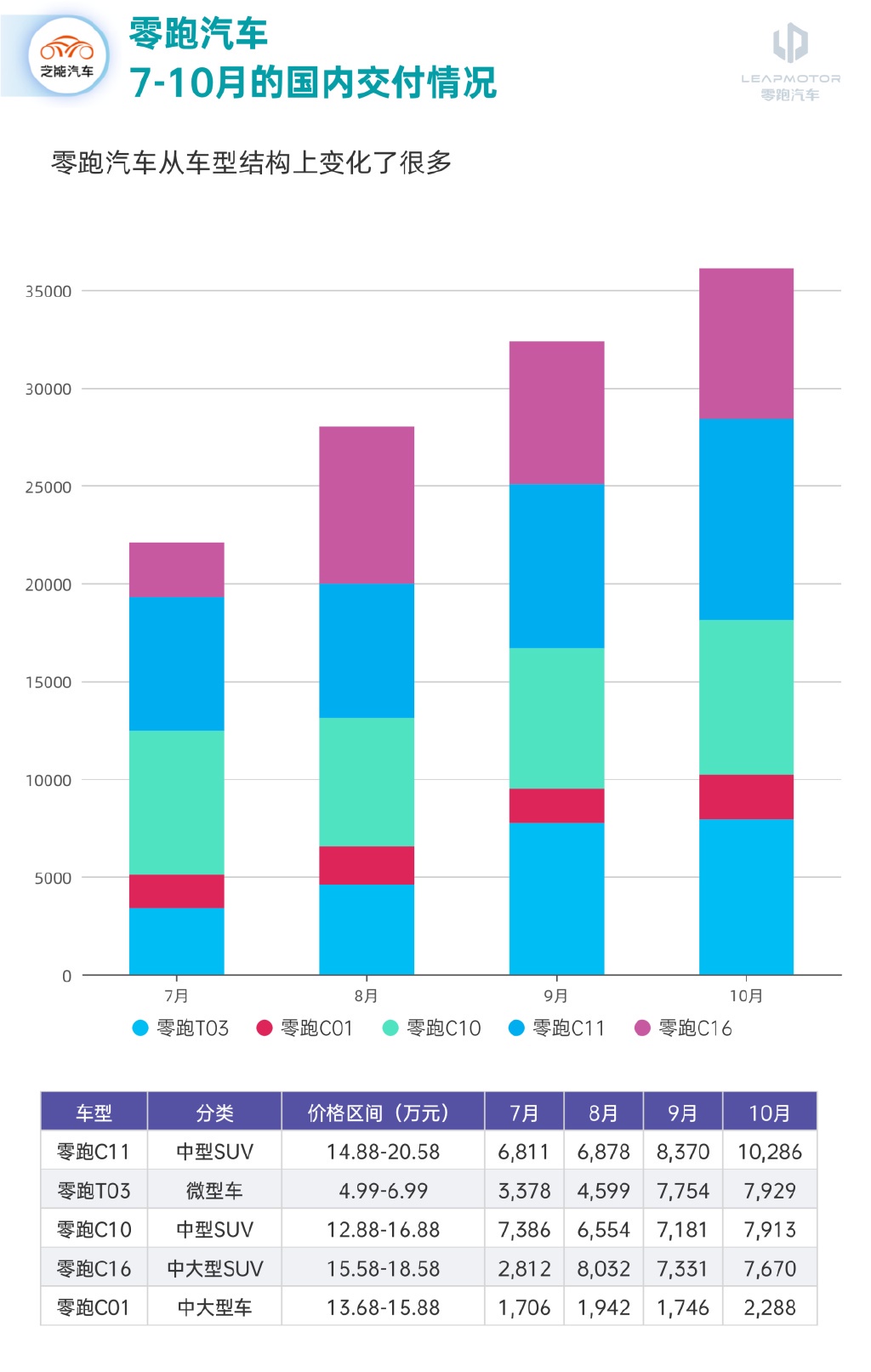

樂觀指引的支撐有很多要素,四季度是新能源車銷售高峰期,疊加以舊換新政策升級,進一步拉動需求。C 系列車型 10 月銷量佔比已達 80%,將推動單車平均售價進一步上升。零跑或將從供應商降價中獲益,進一步降低製造成本並提升毛利率。

隨着經營的改善,零跑四季度毛利率將繼續環比提升,同時淨虧損也將持續收窄,經營拐點已逐步顯現。

● 零跑堅持全域自研的研發戰略,計劃於 2025 年量產基於端到端大模型的高階智能駕駛功能,在 15-20 萬元價位區間車型中的競爭力。

● 智駕車型搭載英偉達 Orin X 芯片和激光雷達,在性能上超越同級別競品。

● 零跑將智駕硬件配置下沉至 15-20 萬元區間,打造性價比的獨特賣點。

● 零跑未來兩年還將推出 7 款新車型,覆蓋更多細分市場,這將進一步鞏固其市場地位,這個我們在廣州車展也做了一些深度的交流。

零跑的全球化戰略正在加速推進,2024 年出海銷量預計達到 6000-10000 台,2025 年預計提升至 6-10 萬輛。依託 Stellantis 的市場知名度和銷售渠道,零跑能更快在歐洲市場站穩腳跟。

通過在歐洲利用 Stellantis 工廠進行本地組裝,減少了出口過程中的關税和物流成本。

小結

從現在的情況來看,零跑汽車的經營質量藉着 2024 年 Q3 財報讓我們看到了很多的東西,這家以高性價比和全域自研為核心競爭力的新能源車企,零跑在中低端市場通過差異化策略取得了初步成功,很不容易!

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。