互聯網行業三季度跟進

騰訊

三季報,從財報數據角度看還不錯。騰訊每個季度會強調不同的亮點,比如以前強調小程序變現和視頻號,這兩個季度重點在遊戲變現。騰訊總體經營能力還是非常強的,要注意兩個點。第一是遊戲的增長是否能持續。第二是變現邏輯中電商邏輯又有點抬頭。看來,每一次沒有好的營收增長點的時候,電商就會自然而然地變成變現邏輯。

字節和 B 站也做過或正在做遊戲變現。騰訊多年前曾經嘗試過易迅,後來換成了京東股票。網易也曾經做過考拉,後來賣給了阿里。總之,有流量不一定能做電商,但是有流量的都會覺得自己可能能做電商,從而導致電商領域總是競爭很激烈。最後的結果是,互聯網商業總份額額上升。

微信電商業務抬頭一定要小心觀察。遊戲業務增速能否持續也要持續觀察。

美團

美團實質上外賣和到店業務總體來説已經比較穩定了。美團當前是有自己一定規模的現金流業務。

美團實質上主要關注三點。第一點是新業務能否盈利,如果確定不能盈利的新業務,是否會縮減達到盈虧平衡。第二點是傳統的外賣業務提價會不會受到影響。第三點是,人們對外賣的依賴度有沒有下降。美團提價是不是受到人們對外賣依賴度的影響還需要持續關注。

阿里

阿里的核心還是關注淘寶,或者説大家總説的淘天集團。淘寶有自己的一些特定品類的優勢,但是總體上來説。京東、拼多多,包括微信裏的直播帶貨,快手直播帶貨,抖音等平台的直播帶貨等等,實際上大家都是在一個大池子裏競爭。當然,每一家都有自己的特定人羣和流量,以及產品特點,所以,每一家也都有自己的一塊優勢範圍。但是,這個範圍也不是不可變的。

電商分析的關注點在於,某些領域的變化可能是悄然發生的。正如京東的出現打破原有的品質規則,淘寶升級到天貓過程中,拼多多悄然崛起。淘寶直播大 V 的神話,催生了董宇輝、辛巴這樣的非淘寶平台的帶貨主播的興起。有流量,有自己的特定的粉絲,都可以做這件事。

還是那句話,電商的崛起,真正搶奪的是傳統市場。正如京東的崛起,對蘇寧和國美在某種層面上是行業外潛在的替代性競爭。

騰訊音樂、B 站、快手、閲文

B 站總體上來説更偏向深度內容。B 站更重視增值服務,實質上 B 站一直對內容扶持力度是比較大的。

騰訊這個季度也講了自己在增值服務上的增長來自於音樂業務。對比一下可以發現。騰訊音樂的收入和利潤規模要比閲文集團大很多。這可以説明,小説等內容變現的邏輯,包括這些 IP 變成影視的邏輯,並不如直接賣優質的版權音樂直接。

或者換句話説。閲文和網易雲音樂希望通過當前的新的創作的內容形成價值。但遠不如騰訊將周杰倫等經典的版權內容直接買斷更有價值更直接。以前即使很喜歡網易雲的風格,但是為了聽優質版權內容,也會毫不猶豫的成為騰訊音樂的會員。

B 站的思路也更像騰訊音樂一些,B 站還是希望能留下更多優質的內容。而快手還是更講求流量化,熱門化。

所以,短期看快手的廣告變現和電商變現會更加直接。快手更像流量思維和廣告思維。而 B 站更像內容思維,B 站希望長期內容是有疊加效應的。

而疊加效應更好的,實際上還是騰訊音樂,他的版權邏輯最剛性。對內容質量和資金要求都是最剛性的,價值也是最容易體現的。

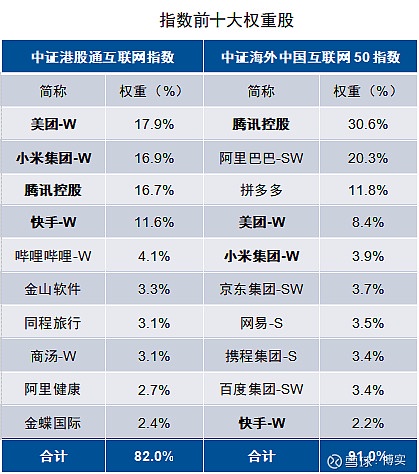

今天就聊到這吧,主要的社交、內容、遊戲、電商、廣告基本上多少都涉及一點了。自己沒有精力深入研究單個企業的朋友,可以關注這兩個指數基金。

港股互聯網 ETF

中概互聯 ETF

雖然沒有談小米,但是最後找圖的時候用了雷總這張圖。

希望,大家在投資領域都可以像雷總一樣看起來雲淡風輕,最重要的是睡個踏實覺。

寫過的上市公司、指數 ETF 基金(文章較多的以主題形式展示):

A 股:

貴州茅台 | 福耀玻璃 | 伊利股份 | 凌霄泵業 | 上海機場 | 中信證券

東方財富 | 片仔癀 | 比亞迪 | 格力電器 | 海天味業 | 招商銀行

郵儲銀行 | 雙匯發展 | 中關村 | 牧原股份 | 北方稀土 | 中國平安

廣譽遠 | 京東方 | 寧德時代 | 恆瑞醫藥 | 中遠海控 | 傳智播客 | 白雲山

安琪酵母 | 大秦鐵路

指數、ETF:

中證 A500ETF | 中證 A500 | 中國 A50ETF

中證消費 50ETF |5G 通信 ETF

證券 ETF | 港股消費 50ETF | 港股互聯網 ETF

中概互聯 ETF | 美國 50ETF |

港股:

騰訊 | 網易 | 美團 | 小米 | 嗶哩嗶哩 | 網易雲音樂、騰訊音樂 | 閲文集團

地平線機器人 | 同仁堂國藥 | 石藥集團 | 理想汽車 | 蔚來汽車

美股:

伯克希爾 | 蘋果 | 可口可樂 | 特斯拉 | 百度 | 硅谷銀行 | 京東、 拼多多 |

阿里 | 滴滴 | 瑞幸 | 好未來 | 達美航空 | 正保

來源: 博實

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。