2024 年 10 月電池行業:增長勢頭不減!

芝能科技出品

2024 年 10 月,中國電池行業持續展現出不錯的增長態勢,產量和銷量均實現了顯著的同比增長。

細分數據中也呈現出一些值得關注的變化,包括動力電池出口量的同比下降、三元電池裝車量的疲軟表現,以及磷酸鐵鋰電池的強勁增長趨勢。本文將從產銷數據、出口表現以及裝車結構三方面深度剖析動力電池市場的發展現狀與未來潛力。

01

中國大電池行業產銷分析

● 總體產銷表現

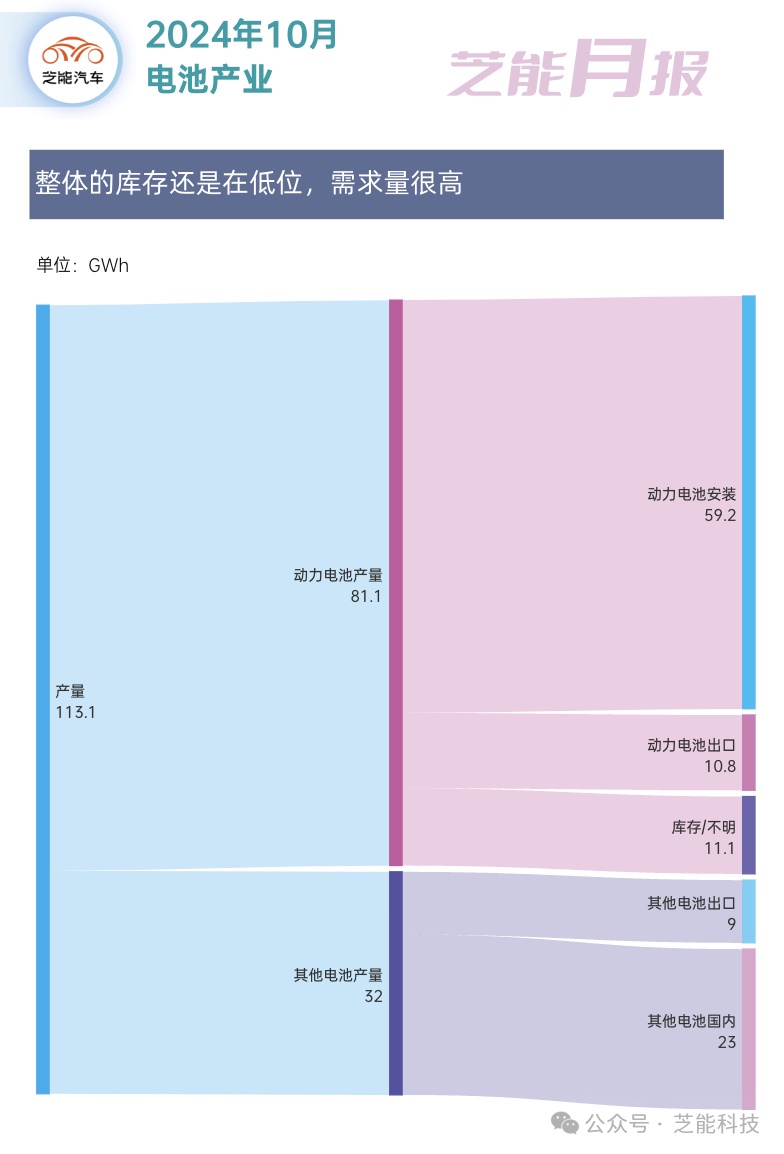

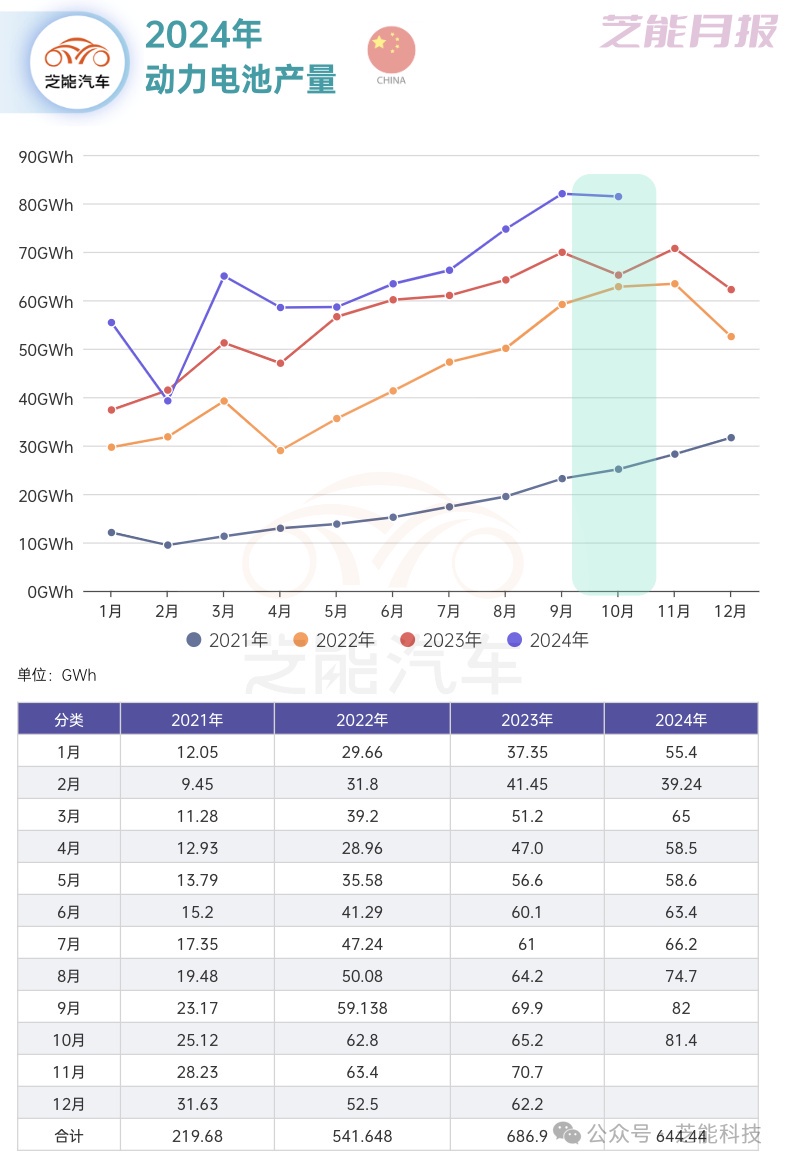

◎ 2024 年 10 月,中國動力和其他電池的合計產量達到 113.1GWh,環比增長 1.6%,同比增長 45.5%。

◎ 1-10 月的累計產量為 847.5GWh,同比增長 38.3%。

● 銷量方面:10 月總銷量為 110.3GWh,環比增長 6.2%,同比增長 47.4%。從整體數據看,動力電池行業維持了高增長趨勢,主要受新能源汽車市場需求旺盛的拉動。

◎ 動力電池佔總銷量的比例仍高達 71.7%,10 月銷量 79.1GWh,同比增長 30.6%,環比增長 3.3%。

◎ 其他電池銷量為 31.2GWh,佔總銷量 28.3%,同比增長 118.6%,環比增長 14.1%,呈現出更快的增長速度。

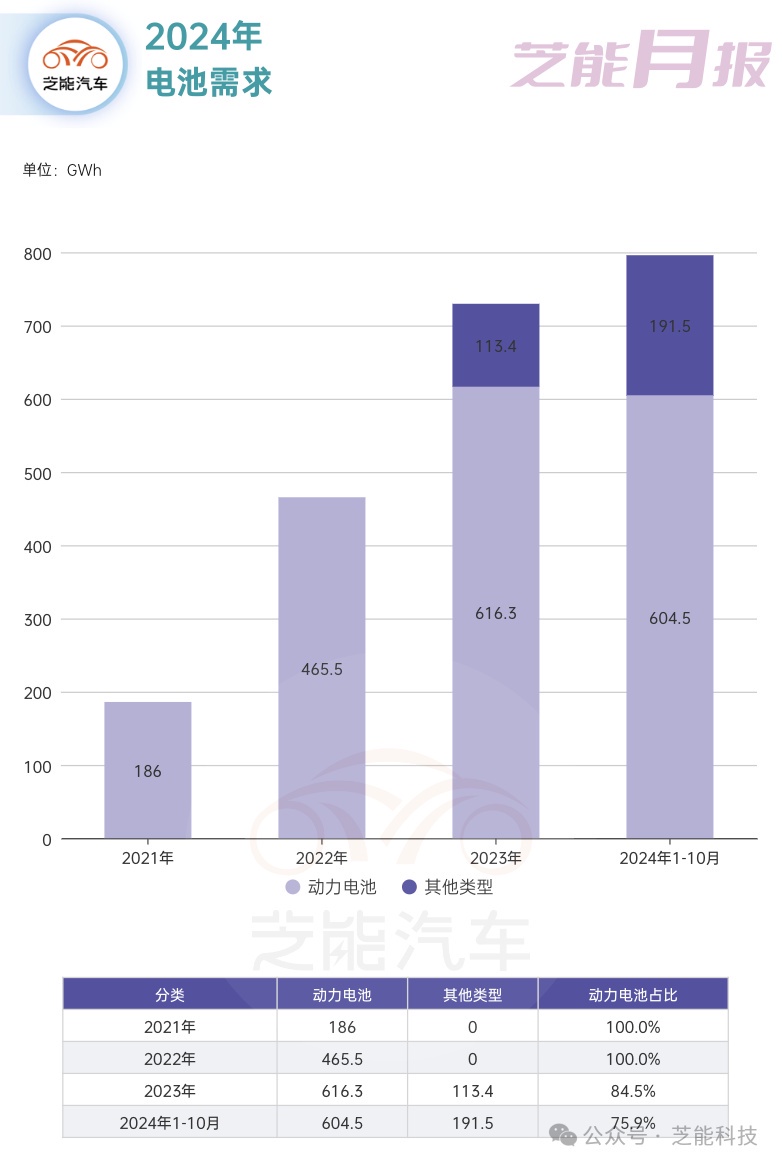

◎ 1-10 月動力電池的累計銷量為 604.5GWh,同比增長 26.7%,佔總銷量的 75.9%。其他電池累計銷量為 191.5GWh,同比增長 143.2%,市場潛力不錯。

● 動力電池與其他電池增長的原因

◎ 動力電池:其穩定增長得益於新能源汽車市場的需求增長,環比增速僅為 3.3%,較其他電池明顯放緩,隨着滲透率提升到了 50%,而且插混和增程的佔比提高,市場增量空間有限。

我們單獨拆分動力電池的需求,由於年底的裝機需求到了明年 1 月會驟降,所以這裏的數據可能已經先慢下來了。

◎ 其他電池:增速遠超動力電池,尤其在儲能領域的應用需求激增,是其快速增長的重要推動力,儲能市場正在成為電池行業新的增長引擎。

● 出口表現

◎ 10 月,中國動力和其他電池出口量為 19.9GWh,佔總銷量的 18%。環比下降 1.6%,但同比增長 38.6%。其中,動力電池出口量 10.8GWh,同比下降 3.8%,環比下降 7.8%;其他電池出口量 9.0GWh,同比大增 194%,環比增長 7.0%。

◎ 1-10 月累計出口量達 146.0GWh,同比增長 26.5%。從出口結構看,動力電池佔比 70.8%,累計出口量 103.3GWh,同比增長僅 2.7%;而其他電池佔比 29.2%,累計出口量 42.6GWh,同比增長高達 189.5%。動力電池出口的疲軟表明國際市場競爭加劇,而其他電池的高增長則可能受儲能需求及海外訂單增長驅動。

● 出口挑戰與機遇:

◎ 動力電池出口同比下降反映出國際市場對磷酸鐵鋰和三元電池需求的分化,以及海外本土化競爭加劇。

◎ 儲能電池的強勁出口表現表明,在儲能領域,中國電池企業的技術和成本優勢逐漸被國際市場認可。

02

裝車量表現與結構分析

● 10 月,我國動力電池裝車量為 59.2GWh,環比增長 8.6%,同比增長 51.0%。其中,磷酸鐵鋰電池裝車量 47.0GWh,同比增長 75.1%,環比增長 13.7%,佔比 79.4%;三元電池裝車量 12.2GWh,同比下降 1.1%,環比下降 7.2%,佔比 20.6%。

● 1-10 月累計裝車量為 405.8GWh,同比增長 37.6%。磷酸鐵鋰電池累計裝車量 294.5GWh,同比增長 46.7%,佔比 72.6%;三元電池累計裝車量 111.1GWh,同比增長 18.3%,佔比 27.3%。

● 結構變化的驅動因素:

◎ 磷酸鐵鋰電池:成本優勢與安全性能提升使其在乘用車與商用車市場持續擴張,特別是中低端車型需求旺盛。預計短期內其裝車佔比將維持高位,尤其在全球新能源汽車市場增長放緩的背景下,其成本競爭力更加明顯。

◎ 三元電池:雖然在高端車型中佔據主導,但隨着磷酸鐵鋰技術改進,其市場份額正被逐步侵蝕。

小結

中國電池行業在 2024 年 10 月繼續保持高增長,磷酸鐵鋰電池憑藉成本與性能優勢,穩步擴大市場份額,而三元電池則在高端車型領域面臨競爭壓力,儲能電池快速崛起成為行業新亮點。出口市場中,動力電池出口疲軟與其他電池出口的強勁增長形成鮮明對比。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。