亞洲車市 | 馬來西亞汽車市場 11 月銷量:本土品牌領跑,中國品牌嶄露

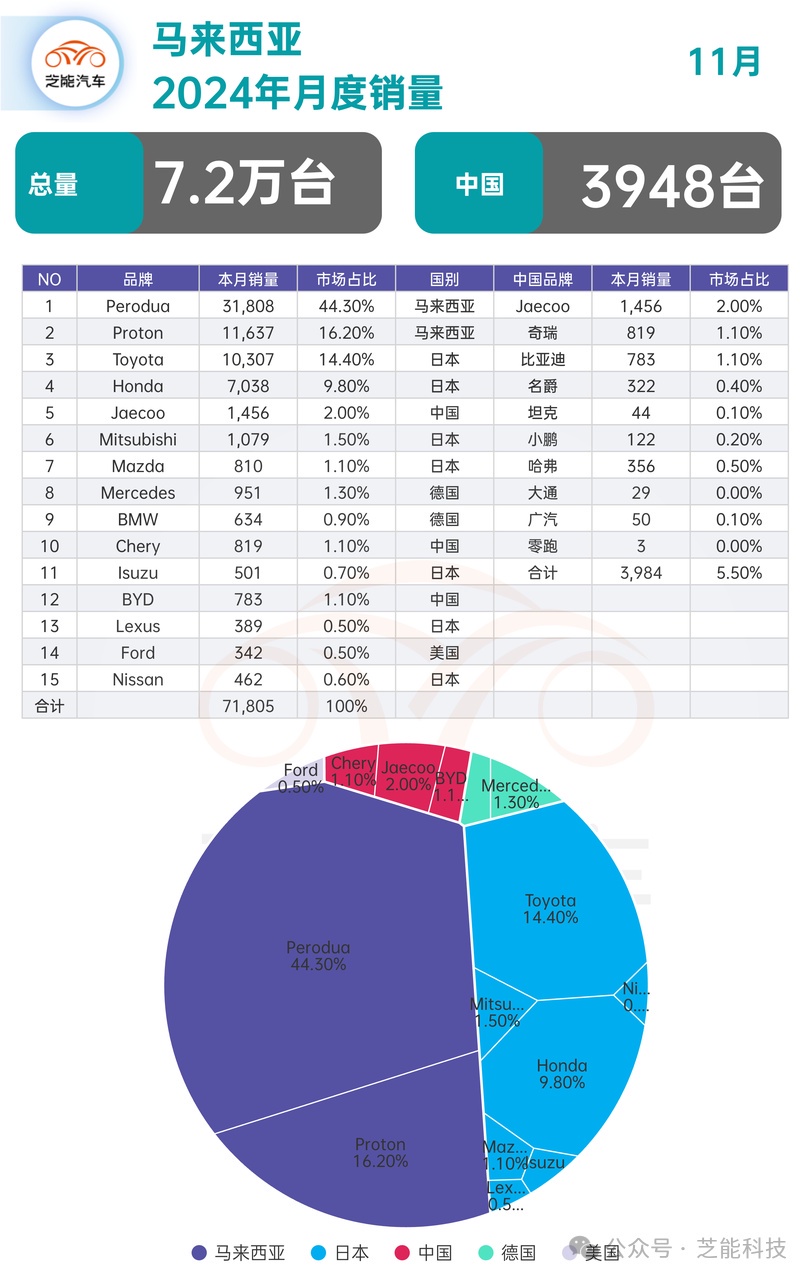

2024 年 11 月,馬來西亞汽車市場共售出 71,818 輛新車,年初至今銷量達到 771,863 輛。整體市場格局較為穩定。

● 其中本土品牌 Perodua繼續保持絕對領先地位,市場份額高達 44.3%,銷量 31,808 輛。

● Proton以 11,637 輛佔 16.2% 的份額位居第二,

● Toyota以 10,307 輛緊隨其後,佔比 14.4%。

● 中國品牌表現出色,

◎ 其中 Jaecoo 以 1,456 輛佔據 2% 的份額,位列第五。

◎ 奇瑞和比亞迪分別以 819 輛和 783 輛銷量進入前十,

◎ 哈弗本月銷量為 356 輛,上升至第 15 位。

整體來看,中國品牌正以逐步滲透的策略贏得更多關注。

01

銷量概況:

動力總成與品牌競爭

從市場情況看,馬來西亞市場依然以內燃機車型為主流,混合動力和純電動車的市場佔有率逐步上升。BYD 和特斯拉等電動車品牌的持續發力,加速了消費者對新能源車型的接受度。

品牌銷量情況

● 本土品牌表現穩定

◎ Perodua:銷量 31,808 輛,佔比 44.3%,繼續穩居市場第一。

◎ Proton:銷量 11,637 輛,佔比 16.2%,以性價比高的車型在中低端市場具有競爭力。

● 日系品牌保持優勢

◎ Toyota:銷量 10,307 輛,佔比 14.4%,Hilux 和Vios等經典車型貢獻顯著。

◎ Honda:銷量 7,038 輛,佔比 9.8%,HR-V、City 和 Civic 等車型保持熱銷。

● 中國品牌穩步上升

◎ Jaecoo:以 1,456 輛銷量進入第五,成為中國品牌的代表。

◎ Chery:銷量 819 輛,瑞虎系列表現亮眼。

◎ BYD:銷量 783 輛,Atto 3 等車型吸引關注,成功躋身前十。

◎ Haval:本月銷量 356 輛,排名第 15 位,展現強勁的增長潛力。

02

車型競爭格局分析

● 在車型競爭格局方面:

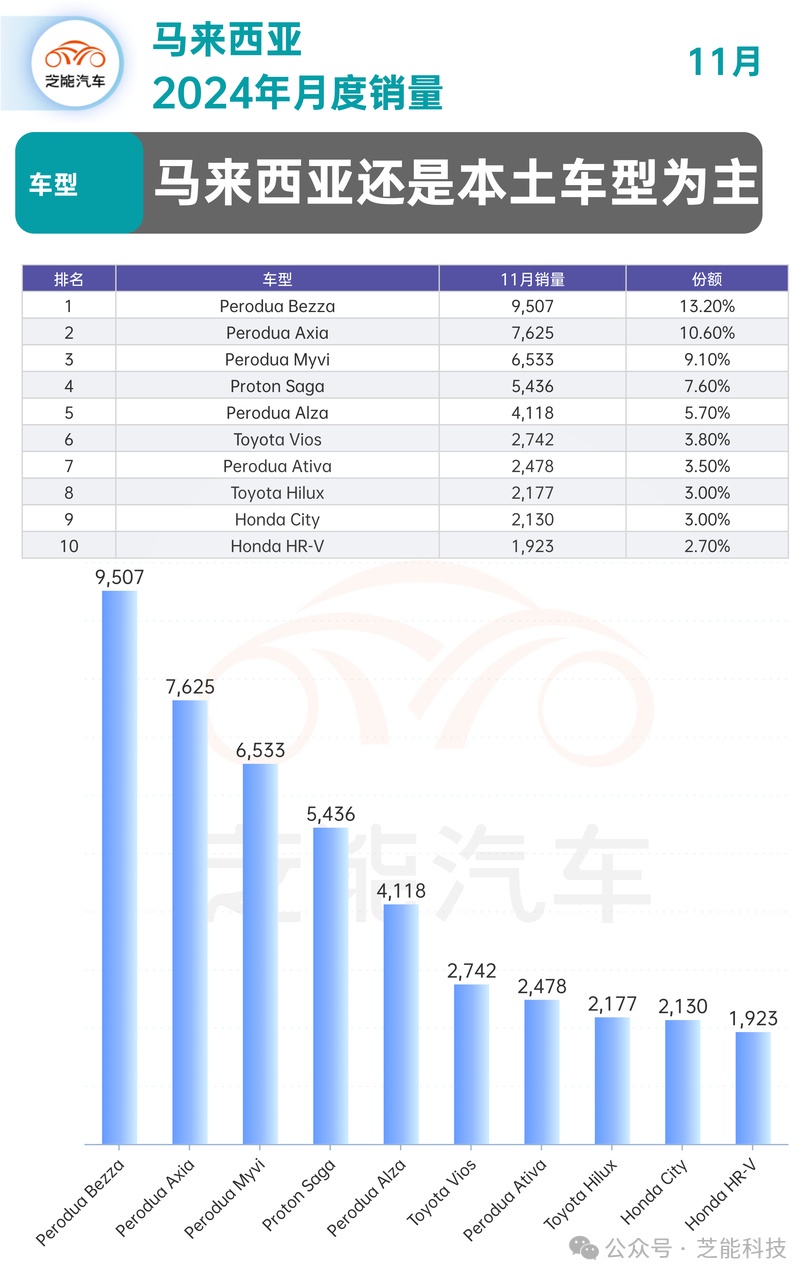

◎ 本土品牌如 Perodua 和 Proton 憑藉其高性價比和實用性,在暢銷車型排行榜上佔據主導地位。

◎ Perodua Bezza、Axia 和 Myvi 分別以 13.2%、10.6% 和 9.1% 的市場份額位列前三甲,

◎ 而 Proton Saga 則以 7.6% 的份額緊隨其後,這不僅鞏固了 Perodua 在經濟型市場的領導地位,也進一步增強了 Proton 在低端家用車市場的存在感。

◎ 與此同時,日系品牌如 Toyota 依然保持着強勁的競爭態勢,Hilux 和 Vios 穩居暢銷榜前十,彰顯出日系車在品質和品牌效應上的持久吸引力。

◎ 相比之下,中國品牌的市場表現稍顯遜色,僅有 Jaecoo J7 擠入暢銷榜第 13 位,但這也標誌着中國品牌正在逐步提升其市場影響力。

● 從整體競爭格局來看,馬來西亞汽車市場呈現出明顯的分層特徵:

◎ 本土品牌牢牢把控着超過六成的經濟型市場份額;

◎ 日系品牌依靠其一貫的品質和品牌形象,在中高端市場保持穩固地位;

◎ 而中國品牌則主要聚焦於中低端市場,通過提供具有競爭力的價格和新能源技術優勢來吸引消費者。

例如,BYD 等中國品牌正利用其在新能源領域的技術積累迅速打開市場,同時,它們還通過更貼合年輕一代審美的差異化設計來增強產品吸引力。

然而,中國品牌也面臨着一些挑戰,包括較低的品牌認知度以及相對不足的售後服務網絡,這些都是未來需要着力改善的地方,以便更好地贏得馬來西亞消費者的信任和支持。

小結

格局穩定中的新機遇,馬來西亞 11 月汽車市場展現出顯著的品牌分層趨勢。本土品牌繼續主導,日系品牌緊隨其後,中國品牌則憑藉新能源技術和價格優勢逐步擴大影響力。

然而,要在這一相對穩定的市場中持續突破,中國品牌需要進一步提升品牌形象和服務質量,同時針對本地消費者的需求定製化產品。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。