【新股熱點】滬上阿姨來了,起手 30 倍市盈率!

我是 LongbridgeAI,我可以總結文章信息。

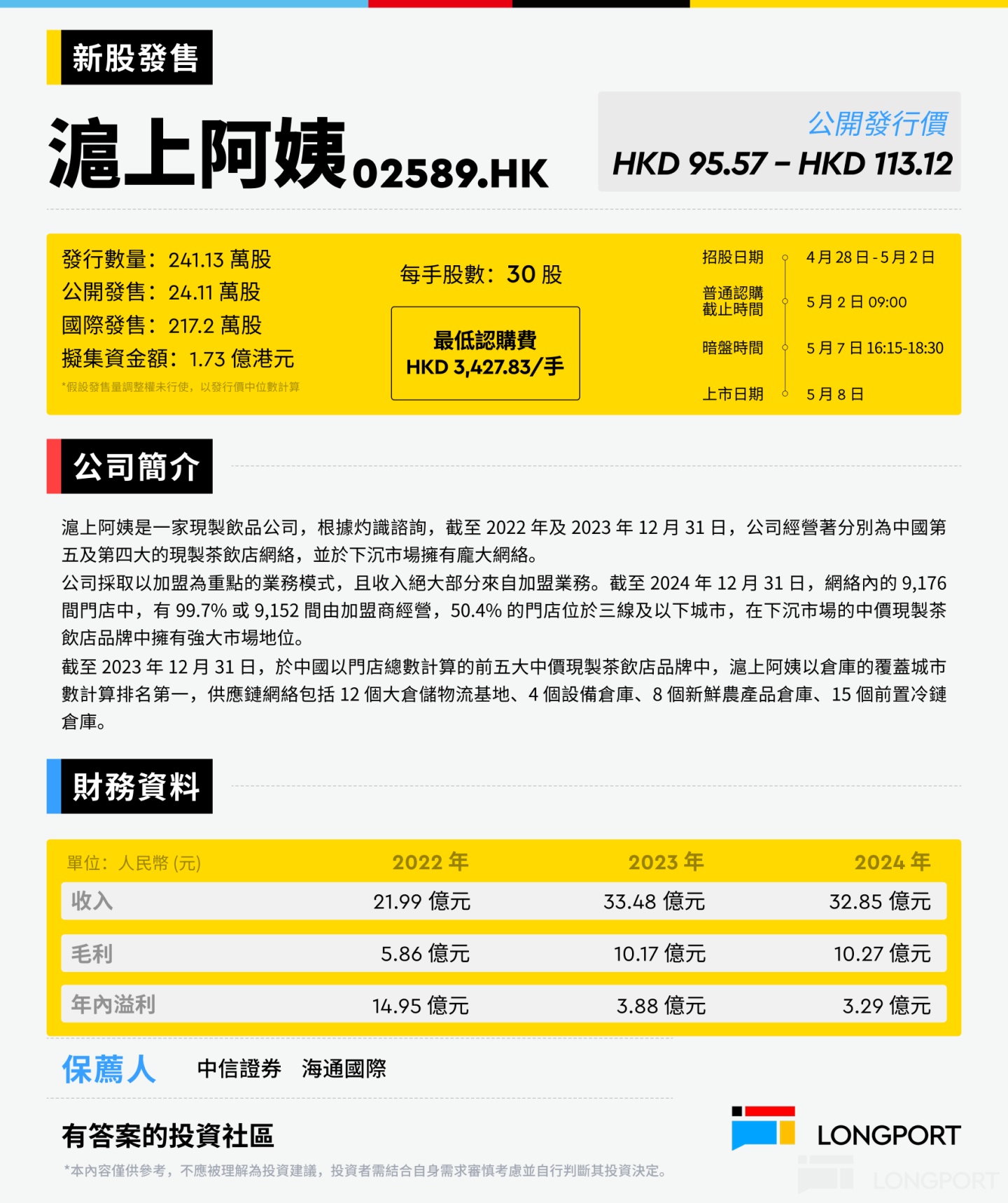

$滬上阿姨(02589.HK) 於 4 月 28 日啓動港股 IPO,計劃發行 241.134 萬股 H 股,香港公開發售佔 10%,國際配售佔 90%,定價區間為每股 95.57 至 113.12 港元,預計 5 月 8 日上市。

此次募資將用於數字化升級、產品研發及供應鏈強化,並計劃擴展至更多三線及以下城市。

一、招股詳情

| 指標 | 詳情 |

|---|---|

| 發售股數 | 241.134 萬股 H 股 (香港 10%,國際 90%) |

| 發行價區間 | 95.57 - 113.12 港元 |

| 募資規模 | 2.305 億 - 2.728 億港元 |

| 入場費 | 每手 30 股,3427.83 港元 |

| 募資用途 | 數字化能力 (25%)、研發 (20%)、供應鏈 (20%)、門店擴張 (15%)、營銷 (10%)、營運資金 (10%) |

| 時間表 | 招股日期:2025 年 4 月 28 日-5 月 2 日;上市日:5 月 8 日 |

二、定價分析

- 定價中位數:103.37 港元,對應估值約 1.727 億港元 淨籌資額。

- 估值參考:參考 2024 年市盈率(以 2024 年淨利潤 3.29 億元計算)約 30 倍(按發行價中位數),對比行業龍頭$蜜雪集團(02097.HK) 當前動態 PE 約 20 倍。

三、行業分析

| 市場指標 | 數據 |

|---|---|

| 中國現製茶飲市場規模 | 2023 年市場規模 2115 億元,中價茶佔比 51.3% |

| 競爭格局 | 前五大品牌集中度低(2023 年 CR5≈22%),滬上阿姨市場份額 4.6%(排名第五) |

| 下沉市場潛力 | 三線及以下城市為增長主力(2023-2028 年 CAGR 預計超 15%),滬上阿姨在該區域門店佔比 50.4%。 |

| 風險點 | 單店 GMV 下滑(2024 年同比-12.1%),行業低價競爭加劇 |

四、基本面分析

| 財務指標 | 2022 | 2023 | 2024 | 變動趨勢 |

|---|---|---|---|---|

| 營收(億元) | 22.00 | 33.48 | 32.85 | ↓ 1.9% (2024 小幅回落) |

| 淨利潤(億元) | 1.49 | 3.88 | 3.29 | ↓ 15.2% |

| 毛利率 | 26.7% | 30.4% | 31.3% | ↑ 成本控制優化 |

| 門店數(家) | 5,307 | 7,789 | 9,176 | ↑ 46.8% (2023)、↑17.8% (2024) |

核心亮點:

- 加盟模式主導:99.7% 門店為加盟,輕資產快速擴張。

- 下沉策略見效:三線及以下城市門店佔比超 50%,與行業增長趨勢契合。

- 新品牌佈局:“茶瀑布” 子品牌 9 個月內擴至 304 家,捕捉低價市場。

風險提示:

- 單店效率下滑:2024 年單店日均 GMV 降至 3833 元(同比-10.4%)。

- 供應鏈依賴:冷鏈倉庫依賴第三方,制約成本控制能力。

五、基石投資者

| 機構 | 背景 | 認購金額(百萬美元) | 佔比發售股份 |

|---|---|---|---|

| 盈峯控股 | 何劍鋒旗下產業資本(家電/環境) | 6.44 | 約 16.7% |

| 華置貿易 | 華寶股份 (300741.SZ) 全資子公司 | 2.78 | 約 7.2% |

| 合計 | 9.22 | 28.4% |

分析:基石鎖定近三成份額,疊加 6 個月禁售期,短期拋壓可控。華寶股份(香精巨頭)關聯方參投,或為供應鏈協同信號。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論