一個投資觀點的探討:

我是 LongbridgeAI,我可以總結文章信息。

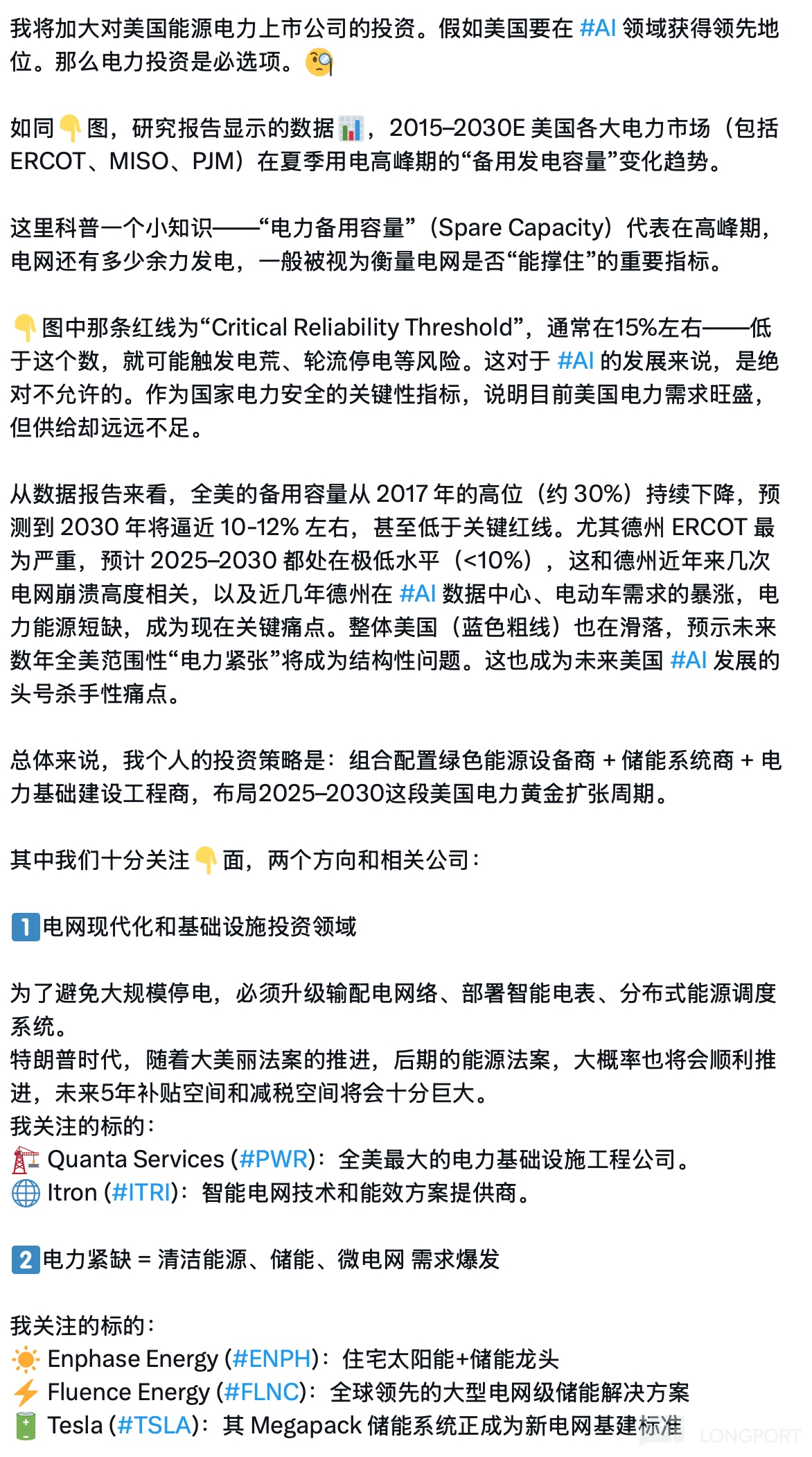

在 X 上看到如下觀點:

我請 GPT 對這個觀點做出分析和判斷。這樣做的原因是,對於美國電力市場的投資機會,我也一直在看,但是一直沒下定決心。這個地方是一個長期投資的路徑。我也仔細讀讀這個:

對觀點的系統評估

| 維度 | 支持論據 | 關鍵風險 | 總體判斷 |

|---|---|---|---|

| 電力缺口與 AI 用電 | • DOE 預計 2028 數據中心耗電佔全美用電 6.7–12%(2023 為 4.4%)(reuters.com) • PJM“低新建” 情景下,儲備率將從 2023 年的 23% 跌至 2030 年的 5–8% (utilitydive.com) • ERCOT 最新 CDR 報告顯示 夏季儲備率 2030 或僅 10–12%(低於 13.75% 可靠性紅線)(ercot.com) | • 模型假設差異大,若儲能/需求響應落地提速,缺口將被部分彌補 • 數據中心選址可遷移至低電價州,削弱局部緊張 | 供需缺口屬高概率事件,但地域差異大,需精挑細分市場 |

| 政策與資本開支 | • EEI 估計美國電網改造至 2030 投資額高達 1.5 萬億美元 (ainvest.com) • 聯邦《IIJA》《IRA》+ 預計的 “能源獨立法案” 提供税收抵免與貸款擔保 | • 大選後政策連續性不確定;地方環評、併網審批常拖延 | 補貼驅動強,但項目落地節奏可能波折 |

| 公司基本面 | PWR:2025 Q1 收入 +24%,調高全年指引 (prnewswire.com, ainvest.com) ITRI:AMI(智能電錶)在 ERCOT、PJM 中標持續;ENPH / FLNC / TSLA Megapack:訂單飽滿,毛利高於行業均值 | • 高利率週期下資本性支出擠壓估值;• 儲能毛利受鋰價波動;• TSLA、ENPH 估值已 Price-in 高增長 | 質地優,但應動態評估估值與利率敏感度 |

投資建議

1 | 精選賽道,按 “電—網—儲” 三層佈局

| 層級 | 重點細分 & 標的 | 關注指標 | 配置權重建議 * |

|---|---|---|---|

| 發電&容量市場 | 可控可調度天然氣&核電公用事業 (EXC, NEE), 數據中心直籤 PPA 開發商 | Capacity Payments, ROE | 30 % |

| 電網升級 | PWR, MYR, ITRI (AMI) | Backlog/Gross Margin, Regulated Rate | 40 % |

| 儲能&分佈式 | ENPH, FLNC, TSLA Megapack, STEM | ASP、簽單週期、原材料對沖 | 30 % |

* 按主題 ETF 權重方式劃分,可根據風險承受度微調。

2 | 優先鎖定 ERCOT + PJM 內生需求標的

兩大區域電力缺口最明確、數據中心集中度最高;

監管機制(容量市場/Scarcity pricing)給予發電和儲能更高邊際收益。

3 | 防範三類風險

利率與估值收縮:考慮對沖加息尾部風險,可配公用事業債或可轉債。

電價抑制政策:當地議會若凍結電價或限制回購光伏上網電量,利潤承壓。

供應鏈:儲能項目交付關鍵在電芯、變流器;關注 FLNC/TSLA 與 LFP/NMC 供給契約鎖定情況。

操作層面

| 動作 | 具體做法 |

|---|---|

| 建倉節奏 | 2024 Q4–2025 H1 首批資金,逢政策/併網審批利好加倉;利率轉向期(Fed 首次降息後)再加大槓桿。 |

| 估值錨定 | 公用事業看 P/E & P/B(歷史分位 <70% 入手);工程&設備看 EV/EBITDA(PWR☑ ≈11–12 倍屬合理)。 |

| 退出信號 | 儲備率回升 >18%、或負荷預測下調 >5% 兩季連續;或 Fed Funds > 前期高點並維持 2 以上季度。 |

結論

AI 與電力的 “掐脖子矛盾” 讓 2025–2030 成為美國電網升級與儲能建設的高景氣週期。

通過 “電—網—儲” 三層組合、聚焦 ERCOT/PJM 高缺口區、並動態管理利率與政策風險,可望獲得超額收益。真正的 Alpha 在於:提前鎖定具 EPC + 運維一體化能力的龍頭(如 PWR);

搶佔儲能項目加速放量的 2026–2027 窗口;

保持對政策補貼與容量市場改革的實時跟蹤,及時調倉。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論