Stellantis 2025 年上半年運營虧損 27 億歐元

芝能汽車出品

2025 年上半年,Stellantis 遭遇了自合併以來最為嚴峻的財務壓力。收入、利潤、出貨量全面下滑,多項關鍵指標大幅惡化,北美和歐洲市場成為拖累重心。

在電動化轉型和全球供應鏈重塑的大背景下,在唐老闆下台以後,試圖通過新平台車型投放、激勵策略調整、成本優化與本地化加速來穩定局面。

我們需要拆解地區銷量變化與管理策略,並進一步分析虧損成因與下半年可能的改善路徑,這確實是個難事情。

Part 1

Stellantis 遭遇了最大財務挑戰,

區域市場太拉垮

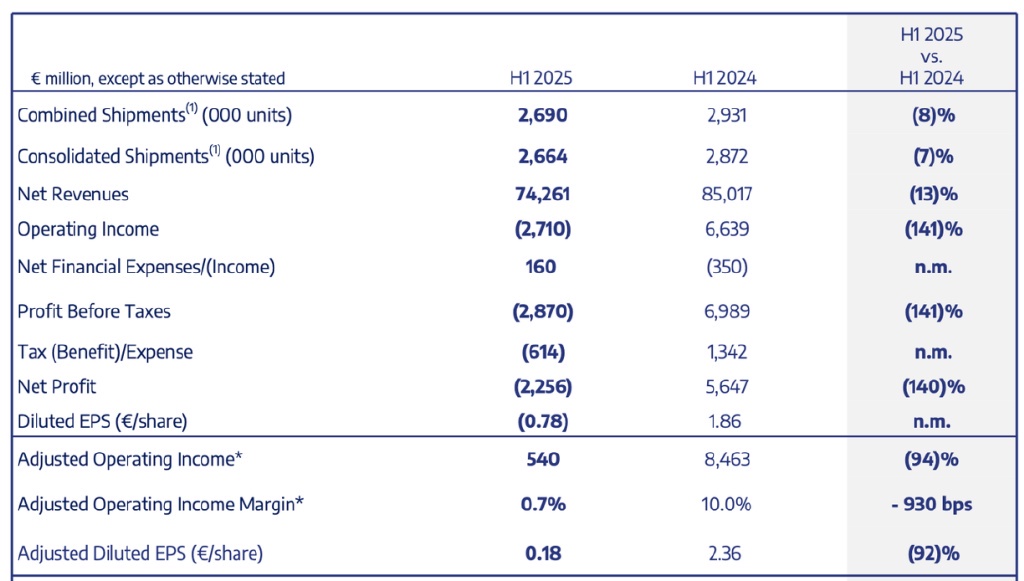

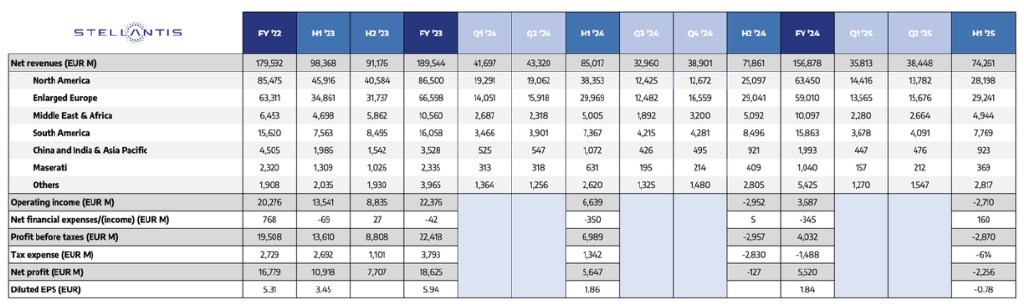

2025 年上半年,Stellantis 實現淨收入 742.6 億歐元,同比下滑 13%。

銷量和產品組合的惡化是收入下降的主因,其中銷量因素拖累 9%,車輛淨價與匯率因素各拖累 2%。尤其在北美市場,受關税、車型退出和生產波動影響,淨收入同比減少 26%,僅為 281.98 億歐元。調整後營業利潤跌至 5.4 億歐元,同比下降 94%,利潤率萎縮至 0.7%。

原材料成本下降形成緩衝,但激勵和保修成本居高不下、固定成本攤銷困難,均對利潤形成系統性壓制。

工業自由現金流為-30.05 億歐元,同比惡化 26 億歐元,直接反映了核心盈利能力的萎縮。截至 2025 年 6 月末,Stellantis 仍保持 472 億歐元的工業流動性,為下半年運營留出緩衝空間。

區域市場走勢分化

從區域維度來看,Stellantis 遭遇了嚴重的不均衡表現:

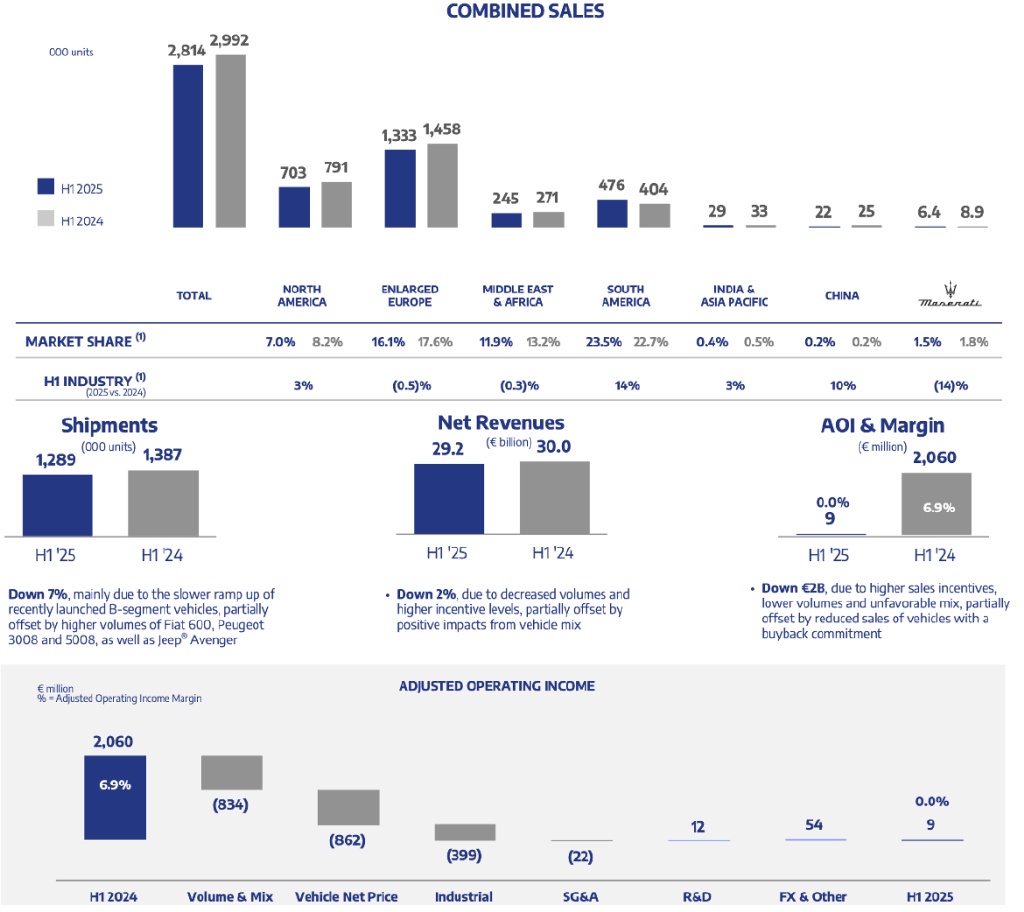

◎ 北美:出貨量 64.7 萬輛,同比下滑 23%。主要受進口車型關税增加、Ram 等品牌車型停產導致的產能缺口影響。Ram 品牌零售銷量同比增長 25%,且訂單增長達 90%,但未能抵消總量下滑。北美地區的調整後營業利潤為-10 億歐元,利潤率為-3.4%。

◎ 歐洲市場:合併出貨量 128.9 萬輛,同比下降 7%。儘管菲亞特 600、標緻 3008 等車型銷量逐步回升,新 B 級車型產能爬坡慢仍拖累整體表現。歐洲的市場份額回升至 17%,但激勵成本大幅上升。營業利潤勉強為正,僅 0.09 億歐元,利潤率幾乎為零。

◎ 南美與中東非洲市場:成為公司少有的亮點。南美出貨量增長 20%,工業利潤達 11.88 億歐元,利潤率為 15.3%。中東非洲則因商用車(如 Berlingo)銷量增長,實現 7.68 億歐元營業利潤,利潤率 15.5%。

◎ 中印與亞太:市場基礎薄弱,合併出貨量僅 2.8 萬輛,同比下降 13%,市場份額僅 0.4%。與利氪的合資車型雖已投入市場,但目前貢獻有限。

2025 年上半年,公司推出 4 款新車型,包括菲亞特 Grande Panda、雪鐵龍 3 Aircross、Jeep Cherokee 和 Ram ProMaster BEV。

全年計劃推出 10 款新車,下半年將重點推出基於 STLA Medium 平台的三款車型,以及多款經典內燃機車型的迴歸(如搭載 Hemi V8 的道奇 Charger)。這部分車型被寄望於穩定北美市場基本盤。

在電動化方面,歐洲市場的純電動車(BEV)佔比同比提升 250 個基點。Stellantis 在混動市場保持領先,BEV 市場份額位列第二。儘管如此,電動化未能抵消傳統車型下滑帶來的銷售缺口。

Part 2

結構性虧損成因剖析

與下半年修復路徑

本輪虧損的核心誘因之一在於銷量與產品結構的雙重下滑。合併出貨量同比減少 7%,降至 266.4 萬輛。北美受關税與車型停產影響最大,歐洲則處於產品過渡期,造成產能利用率不足。尤其車隊銷售萎縮,對銷量結構打擊尤為明顯。

新車型上量節奏偏慢,老車型淘汰速度快,導致單位收益車型比例下降。同時,由於競爭激烈,淨價格同比下降 2%,直接拉低收入。

激勵與保修成本增加,拖累利潤

銷售激勵大幅增加。歐洲、北美為保持競爭力,提供了更多的折扣和金融方案,致使單位毛利承壓。此外,部分新車因質量波動帶來保修成本上升,尤其在歐洲市場表現突出。

保修成本本質上是前期品控管理不嚴的滯後反應,短期難以快速修復。疊加產能利用率不足導致的固定成本無法分攤,使利潤進一步被侵蝕。

非經常性支出加重虧損

2025 年上半年,Stellantis 計提了若干特殊項目支出:

◎ 燃料電池項目終止,費用 7.33 億歐元;

◎ 平台減值處理 5.78 億歐元;

◎ 與排放法規相關的 CAFE 罰款支出 2.69 億歐元;

◎ 其他零散項目合計支出超 16 億歐元。

這些一次性支出總計超過 32 億歐元,雖屬非經常性,但在短期內放大了淨虧損。

巴西雷亞爾、阿根廷比索、土耳其里拉等貨幣貶值帶來匯兑損失,約導致淨收入下滑 2%,由於經營利潤暴跌,自由現金流轉負達 30 億歐元,儘管資本支出與營運資本在精細化管理下得到優化,但仍難以抵消業務層面產生的缺口。

這進一步削弱了公司的自我修復能力,使得下半年的恢復更依賴銷量回暖與成本控制成效。

下半年策略與修復節奏

面對多重挑戰,Stellantis 為下半年設定了以下方向:

◎ 產品節奏提速:包括基於 STLA Medium 平台的新車型投放、Hemi V8 車型的迴歸、經典車型(如 Jeep Cherokee 混動版)重啓,北美市場初步反饋積極,Hemi V8 車型首日訂單超 1 萬輛。

◎ 關税應對:計劃通過提升北美本地化率降低對進口車型的依賴,以對沖 2025 年預計 15 億歐元的淨關税支出。

◎ 成本與激勵調整:逐步收緊促銷政策,優化車型配置,提升單位收益。同步加快供應鏈調整,提升工廠稼動率。

◎ 電動化深化:在歐洲市場強化 BEV 佈局,強化混動車型在主流細分市場的滲透。

預計 2025 年下半年淨收入與自由現金流環比將顯著改善,利潤率有望回升至 “低個位數” 區間,表明內部對修復節奏的信心。

小結

Stellantis 之前被吹成不吃草的牛不斷擠奶的故事,但是隨着唐總下課,一系列的問題都展現出來,汽車行業哪有你不提前能有好產品的事情。

北美與歐洲這兩大核心市場在電動化轉型、關税變動與車型節奏失調的影響下陷入疲軟,利潤空間遭受壓縮。高昂的激勵、保修和特殊支出放大了財務壓力,也暴露出過往在成本結構與平台策略上的短板。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。