全球車市 | 2025 年 7 月中國品牌在澳洲創下新高

2025 年 7 月,澳大利亞新車銷量達到 104,244 輛,同比增長 2%。

中國品牌繼續擴大在當地市場的影響力,以 19,997 輛的總銷量,同比增長 33.1%,佔據進口來源國第三的位置,僅次於日本和泰國,正在逼近第二。

這不是一次短期波動,而是趨勢的延續。中國汽車企業在澳洲的市場表現已經從早期的性價比導向,逐漸轉向多品牌、多產品力的全面競爭格局。

長城、比亞迪保持穩定增長,奇瑞則憑藉 Tiggo 4 Pro 首次打入月度銷量前十,在品牌排名中躍升至第 11 位,創下進入澳洲市場以來的最高成績。相比之下,曾長期佔據領先位置的名爵出現明顯回落,銷量同比下降近三成。

與此同時,吉利、傑酷、極氪等新晉品牌也在加快佈局,從小體量起步,構建多點突破態勢。整體來看,中國品牌在澳洲的市場份額正在從邊緣補位,牢牢佔據了很好的位置!

01

澳大利亞市場總體概況

與主流格局演變

2025 年 7 月,澳大利亞乘用車市場達到 104,244 輛的歷史新高,同比增長 2%,也超越了去年同期的紀錄水平。儘管年初至今累計銷量略微下滑 0.9%,仍保持歷史第二高位(728,374 輛),僅次於去年同期。

在動力結構方面

◎ 汽油車型銷量為 39,991 輛,同比下降 4.8%;

◎ 柴油車型則逆勢增長 8%,達到 31,611 輛。

◎ 插電混動銷量增長尤為顯著,同比大漲 81.7%,達到 4,031 輛;

◎ 純電動車也保持 7.1% 的温和增長,銷量為 7,219 輛,佔比從一年前的 6.6% 提升至 6.9%。

這表明新能源車在澳洲市場已具備穩定增長的內生動力。

從使用場景來看

◎ 私人用户購車增長 6.1%,

◎ 租賃市場也增長 20.8%,

◎ 而政府採購下降 23.2%。

各州表現分化明顯,北領地增長最強勁(+10.6%),昆士蘭、新南威爾士和維多利亞等大州也實現增長。

車型結構繼續向 SUV 集中:

◎ SUV 銷量為 63,723 輛,佔整體市場的 61.1%,比去年同期提升超過 4 個百分點。

◎ 輕型商用車佔比也穩步上升至 21.5%,而傳統乘用車僅佔 13.9%,顯示消費者越來越傾向多功能、高通過性的車型。

在品牌競爭格局中,

◎ 日本仍是澳洲最主要的進口來源國,7 月銷量為 30,874 輛;

◎ 中國則以 19,997 輛的成績同比暴漲 33.1%,排名第三,逼近第二位的泰國產車型(20,596 輛)。

◎ 值得注意的是,德國和韓國製造的車型增長有限,而中國製造的持續走強已成為趨勢。

品牌層面,

◎ 豐田雖然同比下降 4.3%,但仍穩坐市場第一,銷量為 21,722 輛,佔比 20.8%,幾乎等於第二至第四名的總和。

◎ 馬自達時隔數月重回第二位,

◎ 起亞和現代則憑藉雙位數增長緊隨其後,

◎ 福特排名第五。

◎ 相比之下,三菱銷量下滑至第六位。

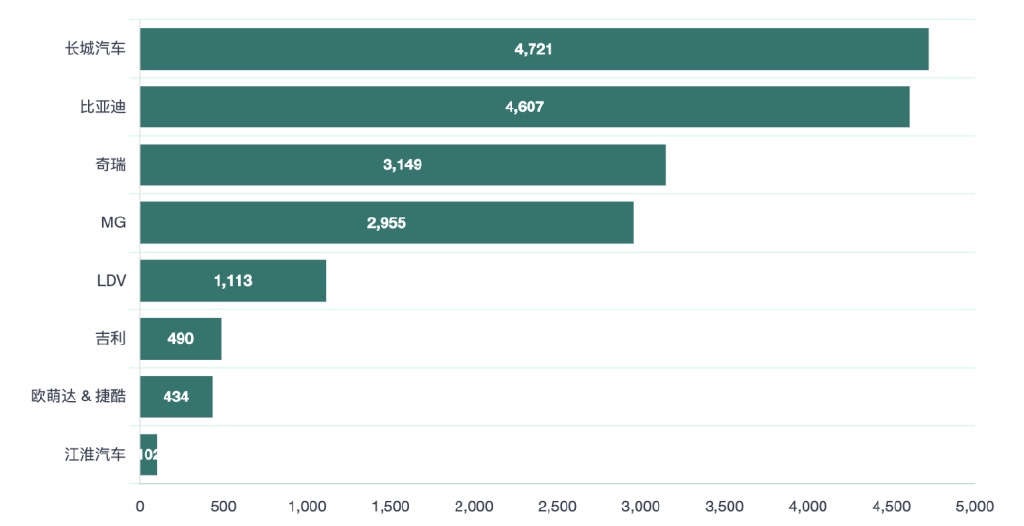

中國品牌的表現尤為亮眼:

◎ 長城穩居第七,同比增長 42.2%;

◎ 比亞迪儘管從歷史高點回落至第八,仍實現同比翻倍增長;

◎ 奇瑞則大爆發,以 267% 的同比增幅躍居第 11 位,創下進入澳洲以來的最高排名。

◎ 相較之下,名爵則出現 27.9% 的下滑,成為四大中國品牌中表現最弱者。

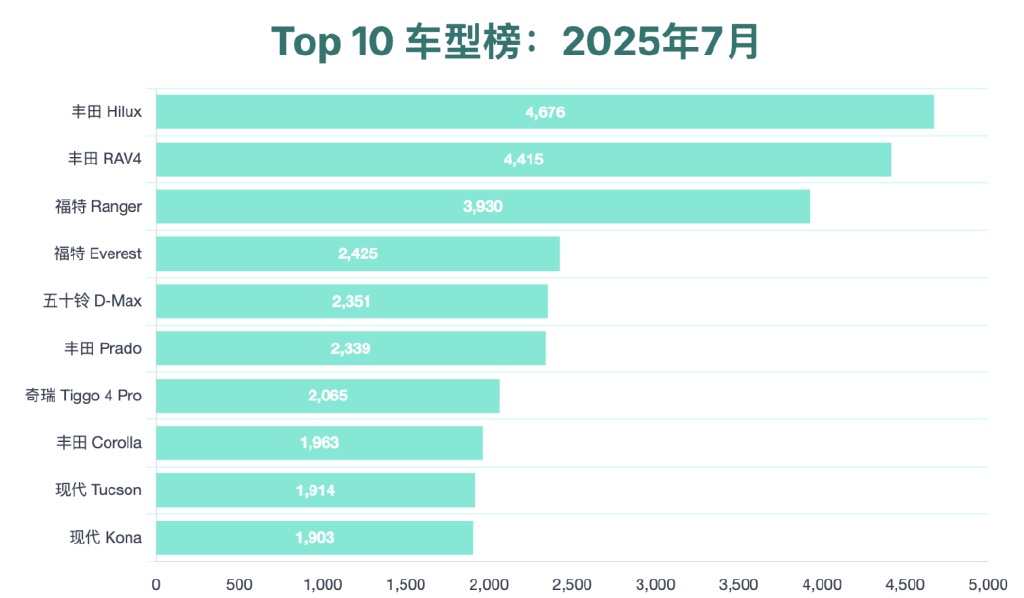

從車型排行榜來看

◎ 豐田 Hilux、RAV4、福特 Ranger 依舊佔據前三位。

◎ 然而,奇瑞 Tiggo 4 Pro 以 2,065 輛的成績躍升至第七,首次闖入前十,成為中國品牌在澳洲市場的里程碑式表現。

◎ 長城 Haval Jolion 也進入銷量前二十(第 13 位),年內累計銷量達 10,716 輛,同比增長近 30%。

◎ 比亞迪的 Sealion 7 和 Shark 等車型也保持穩定銷量。

02

中國品牌全面提速,

本地化接受度迅速提升

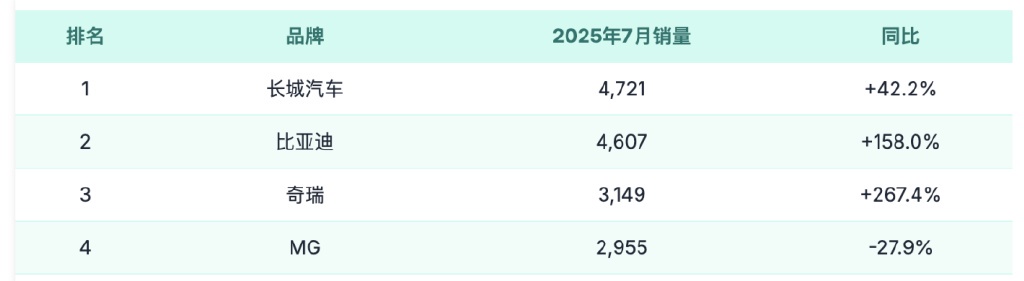

◎ 在中國品牌中,長城汽車是表現最穩定的勢力。其 7 月銷量達 4,721 輛,同比大增 42.2%,在澳洲整體品牌中排名第七,是最受歡迎的中國汽車品牌。

其中,Haval Jolion 銷量達 1,687 輛,同比增長超過 50%,是其最核心的車型;坦克系列和炮系列在輕型商用車市場也開始有起色,助力長城持續穩固地位。

◎ 比亞迪以 4,607 輛緊隨其後,同比暴漲 158%。雖然相比 6 月有所回落,但仍然展現出驚人的增長動能。

其 Sealion 7 等車型持續熱銷,儘管 Shark 在 7 月排名下滑至第 24 位,但其年內累計已躋身前十三位,説明其對澳洲用户的吸引力並未減弱。

◎ 奇瑞的爆發式增長是本月最大亮點。其 7 月銷量達到 3,149 輛,同比飆升 267%,品牌排名躍升至第 11 位。

主力車型 Tiggo 4 Pro 表現尤為搶眼,首次突破兩千輛,躍居市場第七,是唯一進入前十的中國車型。這不僅代表着奇瑞產品力獲得當地市場認可,也體現其在澳洲渠道和品牌建設初見成效。

◎ 名爵則呈現截然不同的趨勢,7 月銷量為 2,955 輛,同比下滑 27.9%,品牌排名已跌至第 12 位。作為最早打開澳洲市場的中國品牌之一,名爵在競爭日趨激烈的背景下面臨明顯挑戰。

◎ 吉利、傑酷等新晉品牌也開始試水澳洲市場。吉利 7 月銷量為 490 輛,雖然體量尚小,但作為初入者已表現不俗;傑酷也在澳洲市場起步,7 月售出 434 輛,展示出獨立品牌運營和年輕設計語言對當地用户的吸引力。

◎ 極氪、智己、哪吒、深藍、零跑等也相繼在澳洲展開佈局,雖然目前單月銷量仍在百輛以內,但逐步建立品牌認知與渠道,是為後續鋪路。

中國品牌在澳洲市場已形成 “四強爭霸 + 多點滲透” 的格局。

◎ 長城、比亞迪、奇瑞、名爵四家企業構成主力梯隊,各自擁有代表車型和相對穩定的銷售網絡;

◎ 而吉利、傑酷、極氪等則作為後起之秀,正以技術創新和品牌差異化加快突破。

小結

從份額來看,中國品牌在澳洲市場仍未佔據主導地位,但增長速度和結構變化已足以改變市場秩序。在傳統優勢品牌增長放緩、本地需求結構調整、新能源滲透率上升等多重因素推動下,中國品牌逐步找到了進入主流的路徑。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。