奧迪 2025 上半年財報:四大德系豪華品牌表現分化的背後

芝能汽車出品

2025 年上半年,德系四大豪華汽車集團交出了一份帶有集體壓力的成績單。

● 奔馳集團營收為 663.8 億歐元,同比下降 8.6%;

● 保時捷下滑幅度雖小,僅為 2.2%,但淨利潤同比大跌 67.1%,利潤率降至 5.6%。

● 寶馬則在營收下滑 8% 的同時,仍實現 57 億歐元 EBIT,以 8.4% 的利潤率維持行業內的相對高位。

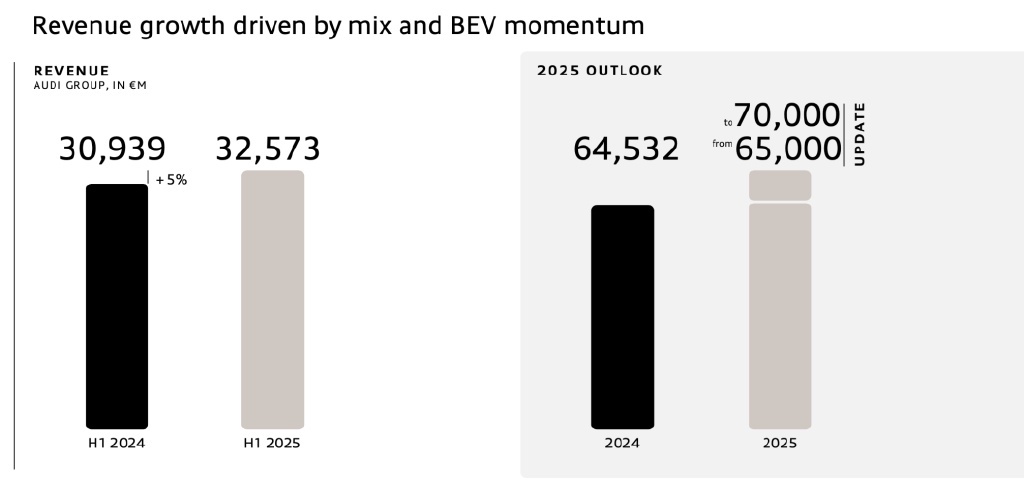

● 奧迪在營收逆勢增長 5.3% 至 325.7 億歐元的背景下,利潤率卻降至僅 3.3%。

德國傳統豪華車企正面對一個結構性難題:營收頂在電動化擴張的上限,而成本線卻因原材料價格、平台切換和車型調整不斷抬高,電動車銷量整體提升。

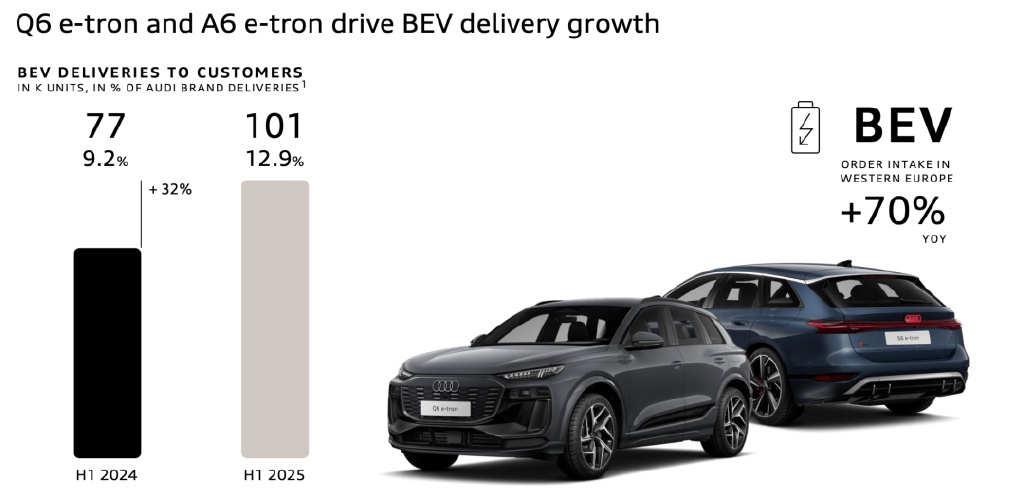

比如奧迪A6 e-tron與 Q6 e-tron 系列帶來 10.1 萬輛的純電交付,同比增長 32%,但高昂的前期投入和有限的利潤釋放,使得大部分車企陷入 “量增利降” 的困境,我們接下來針對奧迪的情況來來做分析。

Part 1

德系豪車汽車集團

營收與盈利結構對比,奧迪逆勢增長

● 奔馳集團上半年營收為 663.8 億歐元,同比下降 8.6%,摺合人民幣約 5504 億元,EBIT 為 45.3 億歐元,利潤率 6.8%,淨利潤跌幅達 55.8%。

● 寶馬集團營收微降 8%,為 676.9 億歐元(約 5612 億元),EBIT 為 57 億歐元,利潤率 8.4%,淨利潤同比下滑 29%。

● 奧迪儘管營收逆勢增長 5.3% 至 325.7 億歐元(約 2701 億元),但是僅取得 10.9 億歐元 EBIT,導致利潤率降至 3.3%。

● 保時捷營收 181.6 億歐元(約 1507 億元),利潤率 5.6%,淨利潤同比下降 67.1%。

分析利潤結構可見,寶馬營收下滑仍保持相對高效盈利能力,而奔馳與保時捷因一次性重組成本、製造與市場調整帶來收益承壓。奧迪雖營收增長,但主要受電動車型推廣驅動,而傳統燃油與混動車型的利潤貢獻尚未充分釋放。

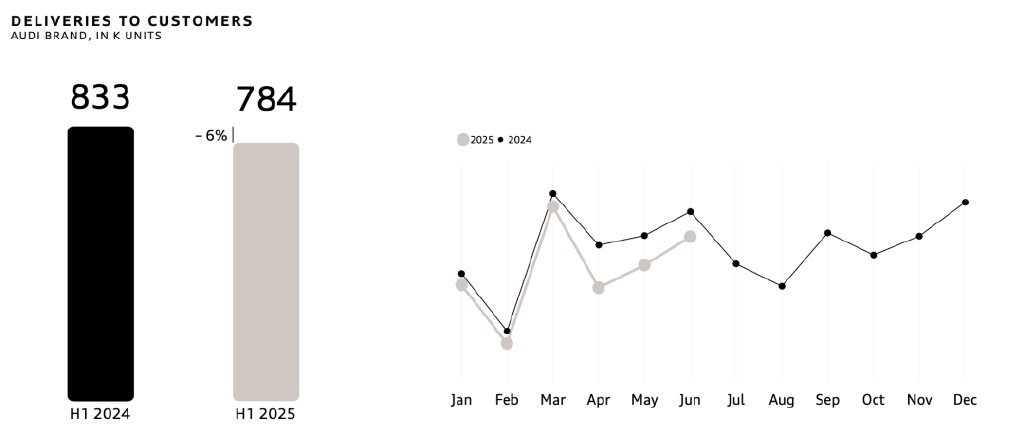

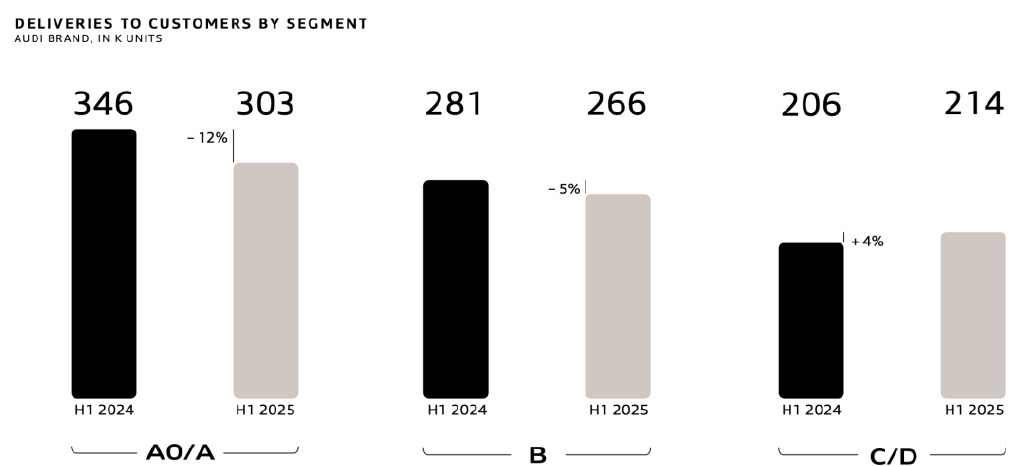

奧迪交付數據顯示,上半年總銷量為 78.4 萬輛,同比下降 6%,其中 C/D 主力級豪華轎車銷量約 30.3 萬輛,B 級緊湊車型銷量 26.6 萬輛,下沉車型供應反彈帶來 20.6 萬輛同比增長。

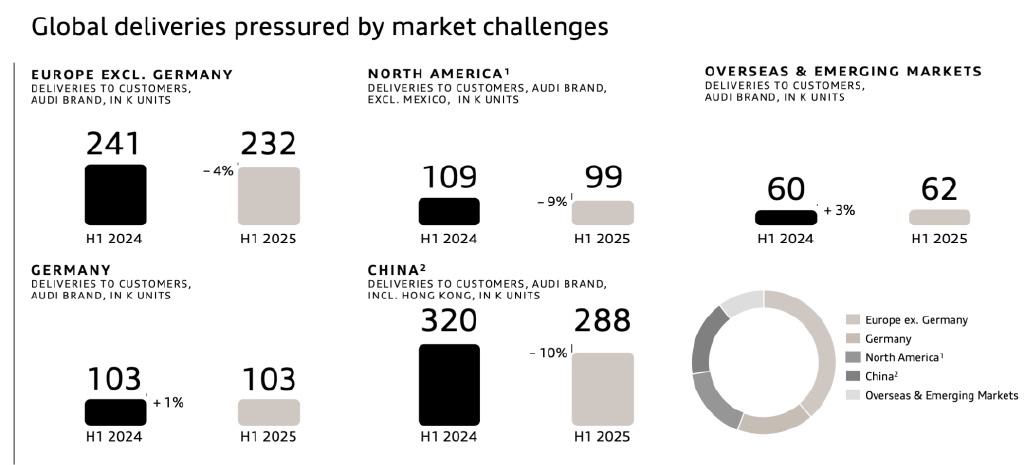

地區分佈上,

◎ 中國市場銷量為 28.8 萬輛(-10%),

◎ 北美為 9.9 萬輛(-9%),

◎ 歐洲除德國外為 23.2 萬輛(-4%),德國本土保持穩定。

電動車型方面,奧迪純電動車交付 10.1 萬輛,佔比 12.9%,同比增長 32%,主要靠 A6 e‑tron 與 Q6 e‑tron 兩大家族貢獻。西歐地區對純電動車訂單增長率高達 70%。

研發與資本投入方面,各集團均降低研發佔營收比重,寶馬和奧迪約維持在 6.5% 至 8% 之間,而資本支出則維持 3.5% 左右。

整體現金流下滑明顯,在下半年通過成本控制與產品結構優化實現邊際改善。

Part 2

奧迪的發展路徑

從大眾集團各品牌的表現來看,不同定位之間的分化正在加劇,整個汽車市場的 “分層” 趨勢。

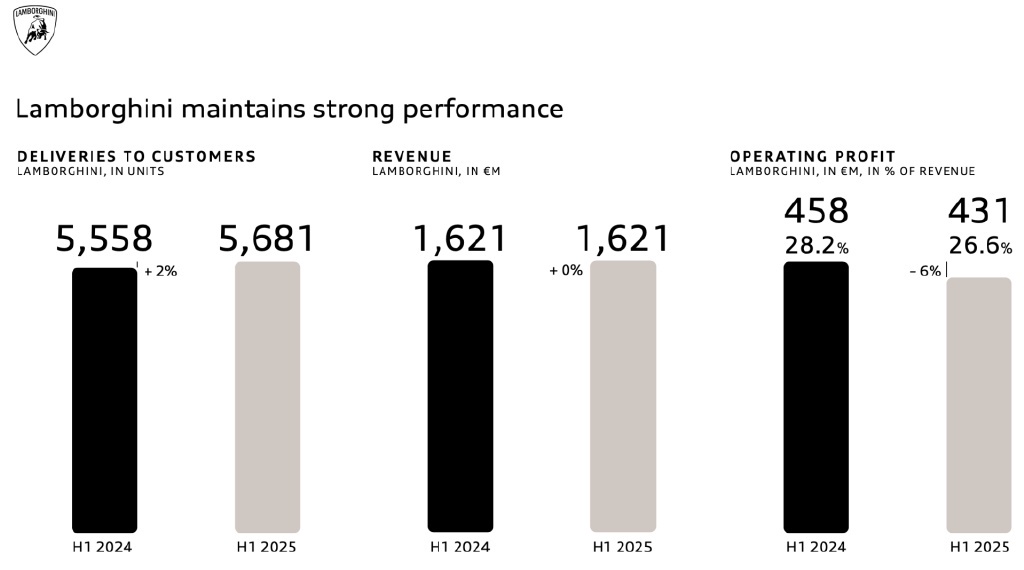

比如超豪華品牌蘭博基尼,不僅銷量逆勢增長了 2%,利潤率依然保持在 26% 以上,高端市場的抗風險能力確實強——有錢人該買還是會買。

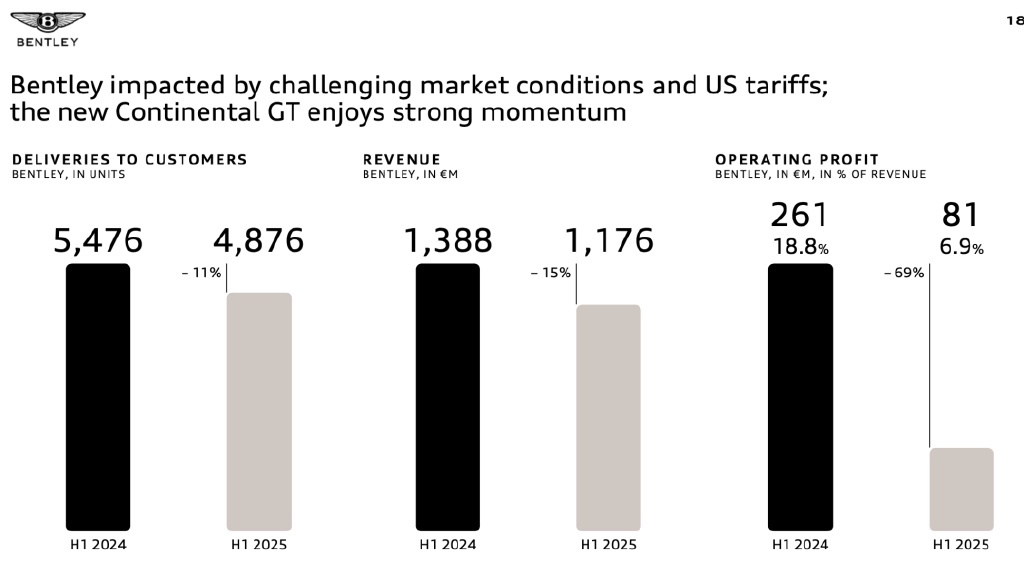

而另一邊,同樣屬於超豪華陣營的賓利,就沒那麼幸運了。

因為美國加徵關税,利潤直接暴跌了 69%。這一漲一跌,恰恰説明了不同價格帶的品牌,對政策變化的敏感度是完全不一樣的。

這也正在倒逼大眾集團重新思考資源怎麼分:蘭博基尼這類品牌負責 “穩住利潤盤”,而像奧迪這樣的主力品牌,就得扛起 “電動化轉型” 的大旗。

財報裏提到一個關鍵詞:“電動車市場情緒疲軟”,歐洲和美國對電動車越來越猶豫了,經濟又不太好,歐美消費者對市場上價格高企的電車,在缺乏價格優勢的前提下,電動車變得 “不香了”。

奧迪電動車投放節奏總體來看也還行,這是一場 “用時間換空間” 的博弈。

燃油車還能為集團帶來現金流,但窗口期不多了;要在這波退潮前,把電動車業務養到能 “自負盈虧”,形成自己的現金流閉環。

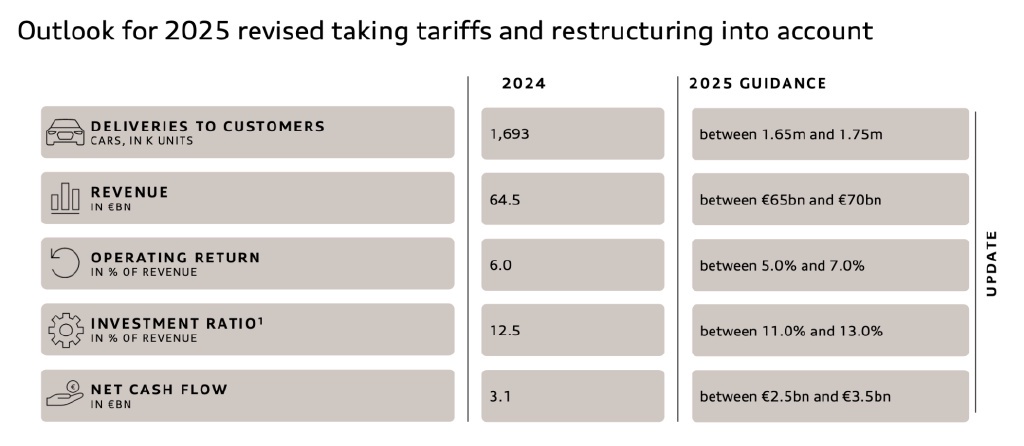

在 2025 年的展望中,給出了 “交付量 165-175 萬輛,現金流 25-35 億歐元” 的預期範圍,是給市場打了個 “預防針”,通過更靈活的利潤策略,來留有餘地。

小結

截至 2025 年上半年,德國豪華車市場內各集團在營收、利潤結構與技術路徑上呈現分化發展。寶馬維持傳統強盈利,奧迪營收增長但盈利薄弱,奔馳與保時捷正面臨成本與轉型壓力。

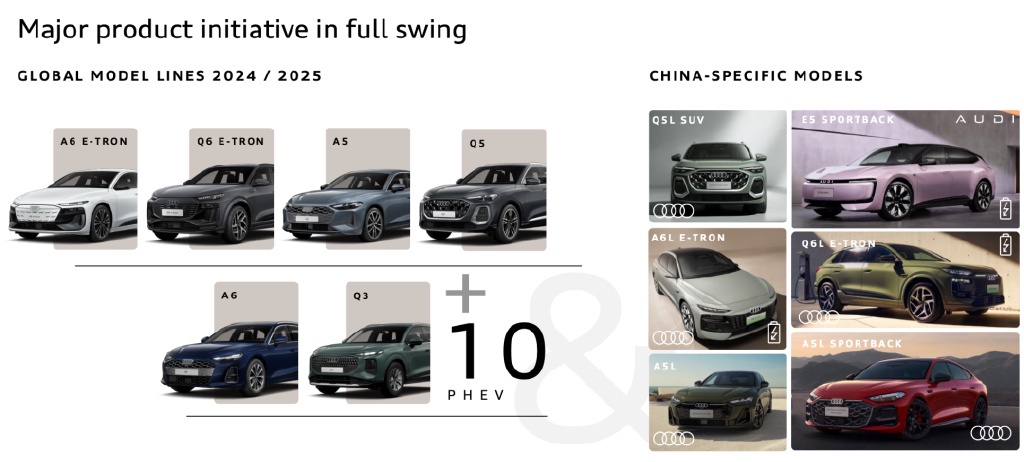

奧迪 A6 e‑tron 與 Q6 e‑tron 電動車型以高能效、高性能的技術定位推動純電銷量增長,而 Q3 混動方案在中端 SUV 細分市場中展示出電動化向混動平滑過渡能力。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。