斯巴魯 2025 年 Q2:銷量創高,利潤腰斬

芝能汽車出品

2025 年 Q2(2026 財年第一季度)斯巴魯交出了一份看似矛盾的成績單:銷量飆升,利潤卻顯著下滑。

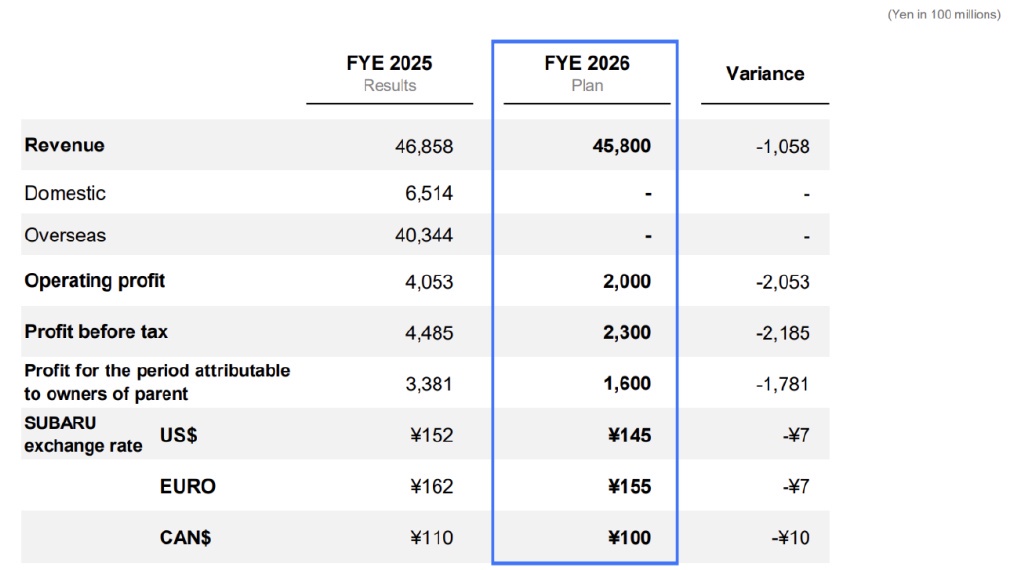

全球銷量達到 24.4 萬輛,同比增長 15.1%,其中 Forester、Crosstrek 和全新混動車型表現亮眼,尤其在美國市場貢獻最大。營業利潤卻同比下滑 16.2%,跌至 764 億日元。

美國額外關税的衝擊開始顯現,疊加日元升值與原材料成本壓力,讓這家日本車企陷入 “賣得越多,賺得越少” 的困境。

全年預測更顯殘酷:營業利潤預計腰斬至 2000 億日元,關税就要吞掉 2100 億日元的利潤。

面對外部環境惡化,斯巴魯只能靠生產效率提升、銷售組合優化和成本削減來保底,這些內部舉措能否抵消地緣政治和匯率的衝擊,仍是未知數。

市場看到的是一家公司銷量的持續增長,但財務報表背後,卻是一場生存與盈利能力的艱難平衡。

Part 1

斯巴魯季度經營表現與市場分析

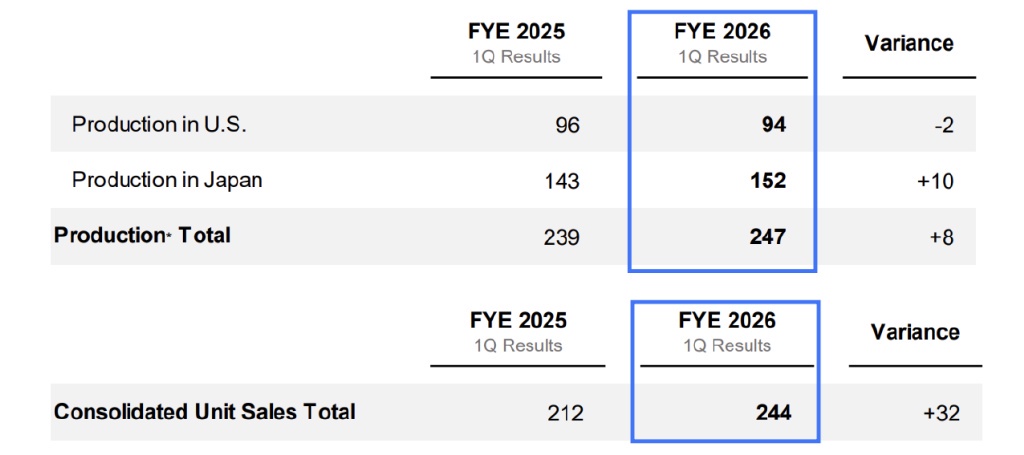

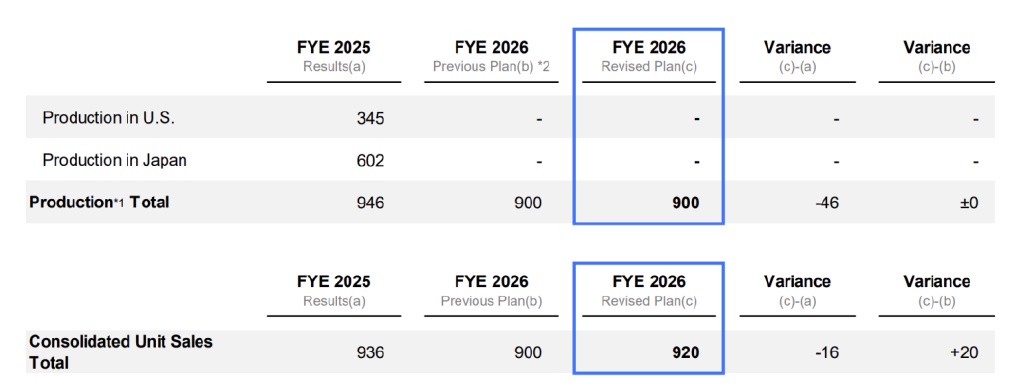

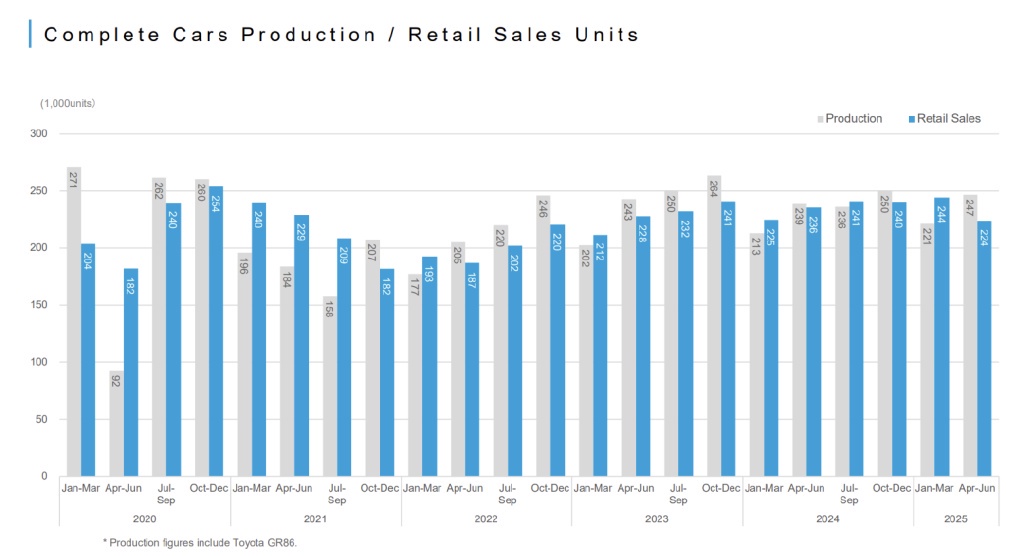

2026 財年第一季度,斯巴魯的整車產量達到 24.7 萬輛,同比增長 3.3%,合併銷量為 24.4 萬輛,同比大幅增長 15.1%。

從地區來看

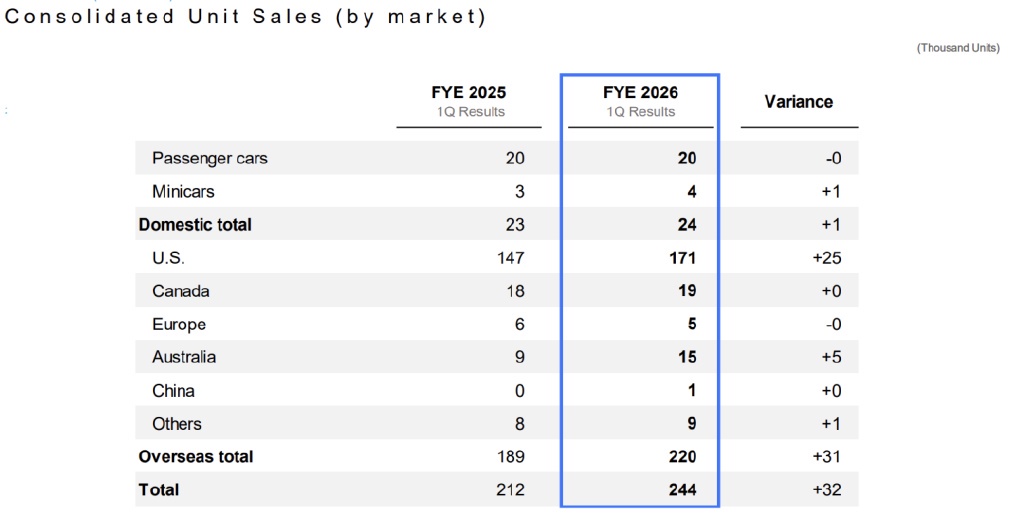

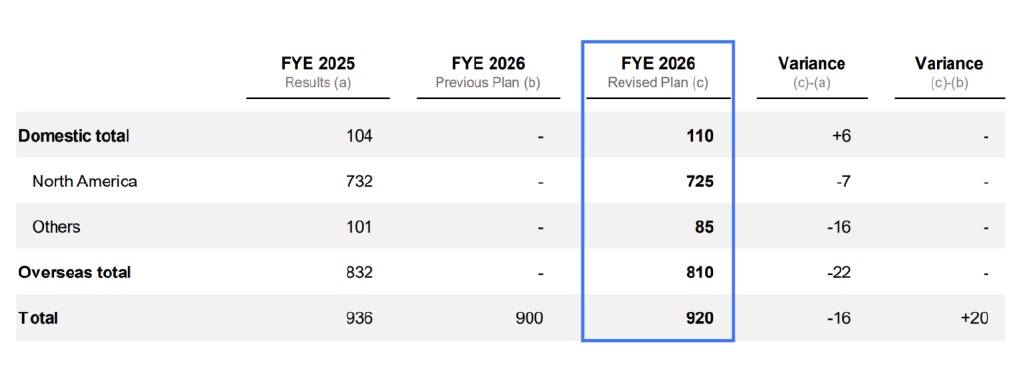

◎ 日本國內銷量保持在 2.4 萬輛的水平,基本與上年持平,其中乘用車與微型車的銷量微幅波動,顯示出在本土市場的穩定性。

海外市場表現則更為突出

◎ 美國銷量達到 17.1 萬輛,同比增長 25,000 輛,成為增長的主要驅動力,尤其是 Forester 和 Crosstrek 兩款車型需求旺盛,

◎ 澳大利亞市場銷量從 9,000 輛躍升至 1.5 萬輛,展現出強勁的增長動能,

◎ 歐洲市場則小幅下滑,

◎ 中國市場在低基數下錄得 1,000 輛銷量,規模不大。

整體來看,北美仍是斯巴魯的核心市場,佔總銷量的七成以上,其表現直接決定了公司整體的業績走向。

從收入表現來看

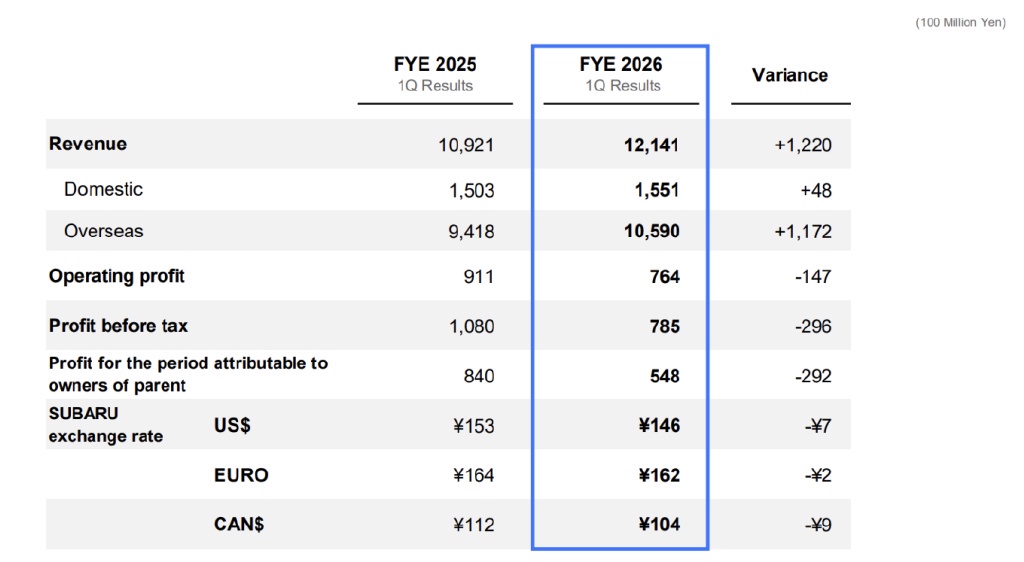

◎ 第一季度合併收入為 1.21 萬億日元,同比增長 11.2%,其中海外收入增長最為顯著,達到 1.059 萬億日元,佔比超過八成,

◎ 營業利潤僅為 764 億日元,同比下降 16.2%。

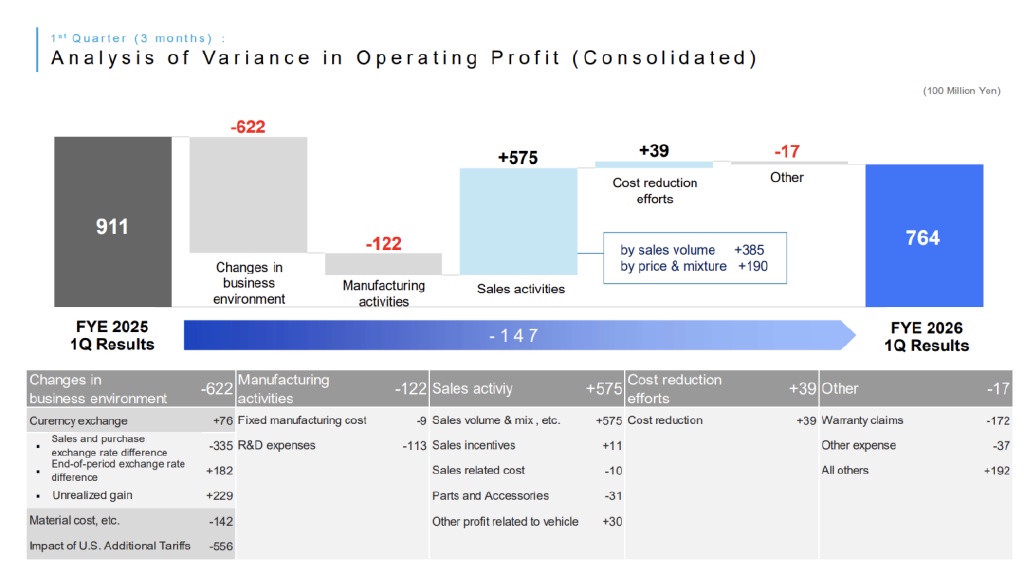

反差主要來自美國加徵關税的衝擊,從季度中期開始對利潤形成直接壓力,單項影響達到 556 億日元。

研發費用增加與固定制造成本上升,也使得生產活動整體拖累利潤約 122 億日元,銷量增長及銷售組合優化為公司貢獻 575 億日元的正面效應,但仍不足以完全抵消外部環境帶來的負面影響。

在地區利潤分佈上

◎ 日本本土雖然收入增長 470 億日元至 2,586 億日元,但營業利潤卻從 749 億日元鋭減至 355 億日元,顯示成本壓力和匯率波動的影響。

◎ 北美收入增長 746 億日元,但營業利潤僅為 187 億日元,同比下降超過五成。

◎ 相比之下,其他地區利潤維持小幅增長,但體量有限,對整體貢獻不大。

尤其是美國子公司表現尤為典型,其淨銷售額同比增加近千億美元,但營業利潤反而下降至 8,000 萬美元,零售銷量也從 16.9 萬輛降至 15.4 萬輛,顯示出渠道壓力與市場激勵成本上升的跡象。

在現金流方面

◎ 公司第一季度經營活動現金流達到 1,472 億日元,較上年大幅增加,這是銷量增長和營運資本管理改善的直接體現。

◎ 然而,由於資本開支與研發投入上升,投資活動現金流淨流出額擴大至 1,020 億日元。

◎ 儘管如此,自由現金流轉為正值 452 億日元,反映出企業在利潤壓力下仍保持一定的現金生成能力。

至 2025 年 6 月末,公司現金及等價物為 1.55 萬億日元,淨現金餘額維持在 1.16 萬億日元水平,整體財務結構仍屬穩健。

Part 2

斯巴魯全年預測與未來挑戰

斯巴魯預計:

◎ 2026 財年總產量為 90 萬輛,合併銷量 92 萬輛,較上年減少 16,000 輛。

◎ 北美市場銷量目標為 72.5 萬輛,略低於 2025 財年,但公司計劃通過庫存消化以實現 2025 年日曆年 67.5 萬輛的零售目標。

◎ 從市場分佈來看,日本國內預計小幅增長至 11 萬輛,但其他海外市場將下滑 1.6 萬輛,顯示出全球市場結構調整的趨勢。

利潤方面,全年營業利潤預計為 2,000 億日元,較上年鋭減 50.7%。

影響最大的因素仍是美國關税,預計全年衝擊高達 2,100 億日元,幾乎吞噬了半數以上利潤。同時,原材料成本與匯率也將分別帶來約 750 億日元與 240 億日元的負面影響。

雖然公司計劃通過生產效率提升、銷售組合優化和成本削減抵消約 1,257 億日元的壓力,但仍難以彌補外部環境帶來的巨大沖擊,2026 財年斯巴魯的利潤表現將處於近年來的低點。

斯巴魯管理層並未單純依賴銷量增長,而是從生產佈局、成本控制、產品轉型以及資本運作等多個方面制定應對措施,以緩解關税與匯率衝擊,同時為電動化時代奠定基礎。

● 生產與供應鏈優化

◎ 北美本地化生產:為應對美國加徵關税,公司計劃將 Forester 的生產逐步轉移至美國印第安納工廠(SIA),減少進口依賴,從而降低關税對成本的直接衝擊。

◎ 產能配置調整:日本矢島工廠加速電動車產線改造,預計在未來兩年內形成規模化 EV 產能,以支撐全球市場佈局。

◎ 零部件國產化率提升:在北美與東南亞市場,公司正推動更多零部件本地採購,減少跨境貿易對成本和匯率的依賴。

● 電動化與產品戰略

◎ 新能源車型投放:2026 年起,斯巴魯將在日本與北美同步推出多款混合動力與純電動車型,提升在新能源市場的競爭力。

◎ 合作開發:繼續深化與豐田的戰略合作,共享電動車平台與動力總成技術,以降低研發成本並加快產品上市速度。

◎ 品牌差異化:強調 “水平對置發動機 + 四驅技術” 的傳統優勢,結合新能源動力,打造差異化的電動 SUV 市場定位。

斯巴魯的全年經營環境呈現出 “銷量穩健、利潤承壓” 的格局。

強勁的車型產品力和海外市場需求支撐了銷量,但美國關税政策與匯率不利變動幾乎全面削弱了利潤表現,通過增加研發投入和資本支出,積極佈局電動化與未來產能擴張,短期內難免犧牲利潤換取中長期發展。

小結

斯巴魯的現狀,是整個日本汽車行業的縮影:銷量數字可以漂亮,利潤卻被政策和匯率輕易吞噬。關税、匯率、原材料,這些外部變量不再是 “暫時性噪音”,而成為決定日本汽車企業命運的關鍵因子。

斯巴魯選擇繼續壓注在效率與成本控制上,寄望通過精細化管理穿越週期。更深層次的問題是,斯巴魯的產品和市場佈局,是否足以在新的全球競爭格局下提供真正的護城河?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。