2025社區十大人物

2025社區十大人物PDD-2025Q2

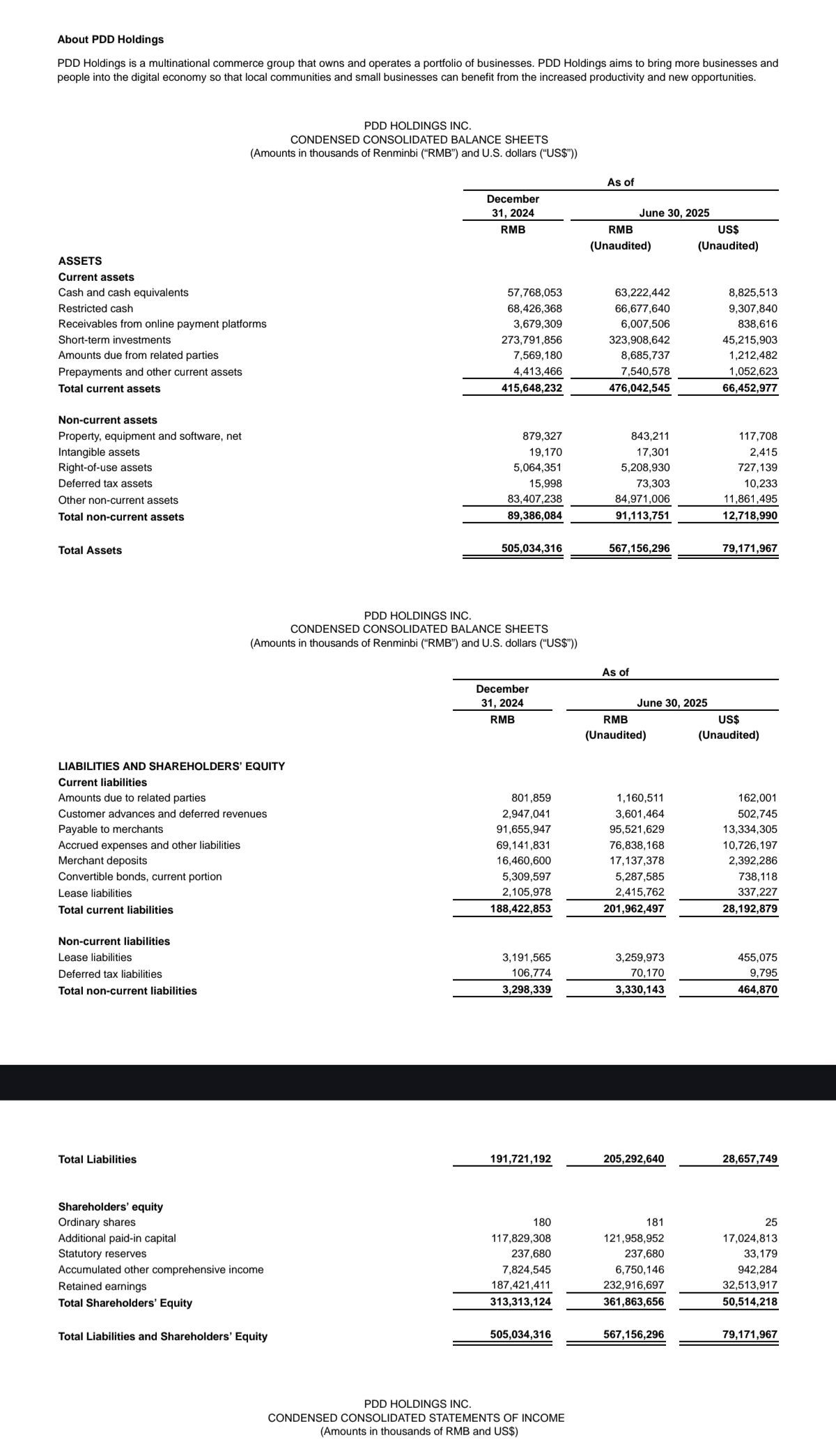

數據:

這份文件是 拼多多控股 2025 年第二季度未經審計的財務業績報告。

一、核心財務數據概覽

(2025 年 Q2 vs 2024 年 Q2)

- 總營收 :1,039.85 億/970.60 億/+7%

- 營業利潤:257.93 億/325.65 億/-21%

- 淨利潤:307.54 億/320.09 億/-4%

- 非 GAAP 淨利潤:327.08 億/344.32 億/-5%

- 每股 ADS 收益 :20.75/21.61/-4%

- 經營現金流:216.42 億/437.93 億/-51%

二、營收結構分析

· 在線營銷服務及其他:557.03 億(+13%)

· 交易服務:482.82 億(基本持平)

增長主要來自在線營銷服務的推動,交易服務增長乏力。

三、成本與費用分析

· 營業成本:458.59 億(+36%)

主要由於履約費用、帶寬與服務器成本、支付處理費增加。

· 營業費用:323.33 億(+5%)

· 銷售與市場費用:272.10 億(+4%)

· 研發費用:35.91 億(+23%)

· 一般及行政費用:15.32 億(-17%)

四、現金流與資產負債表亮點

· 現金及短期投資:截至 2025 年 6 月 30 日為 RMB 3,871 億(約 540 億美元),較 2024 年底增長。

· 其他非流動資產:RMB 850 億,主要包括定期存款、持有至到期債務證券等。

· 經營現金流大幅下降,主要因淨利潤下降和營運資本變動。

五、管理層表態要點

· 陳磊(董事長兼聯席 CEO):強調對商家支持的投資,注重長期生態健康。

· 趙佳臻(執行董事兼聯席 CEO):提到推出全面的商家支持措施。

· 劉珺(財務副總裁):承認收入增長放緩,競爭激烈,短期盈利承壓。

六、非 GAAP 調整説明

非 GAAP 營業利潤、淨利潤同比均下降約 21% 和 5%。

七、總結

· 收入增長放緩,競爭加劇;

· 利潤端承壓,成本與費用增長快於收入;

· 現金流減弱,但現金儲備充足;

· 公司戰略轉向長期投入,短期盈利犧牲以換取生態健康。

評論區的狂歡證明了一件事,財報是沒人看的,市場全看運氣和情緒。

$拼多多(PDD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。