希捷科技 4000 字深度研報

我是 PortAI,我可以總結文章信息。

$希捷科技(STX.US)$西部數據(WDC.US) 研究希捷科技,核心看點是寡頭壟斷下的週期性復甦與高負債隱憂。

🎯 核心邏輯:HDD 行業 CR3 超 90% 的寡頭格局(希捷、西部數據、東芝),定價權穩固但週期性明顯(4-5 年波動),HDD 在大容量存儲(數據中心)仍主導。競爭壁壘來自規模效應(產量佔 40%+,單位成本比對手低 10-15%)、1000+ 存儲技術專利(如 HAMR 硬盤)及企業客户高轉換成本(遷移成本超百萬美元)。盈利以 HDD 為主(70% 收入)、SSD 佔 30%,HDD 毛利率 30%、SSD 40%,靠高週轉盈利。增長動力是 HAMR 技術(容量提升至 30TB+,新品收入年增 15%)和雲存儲需求(企業需求年增 20%)。

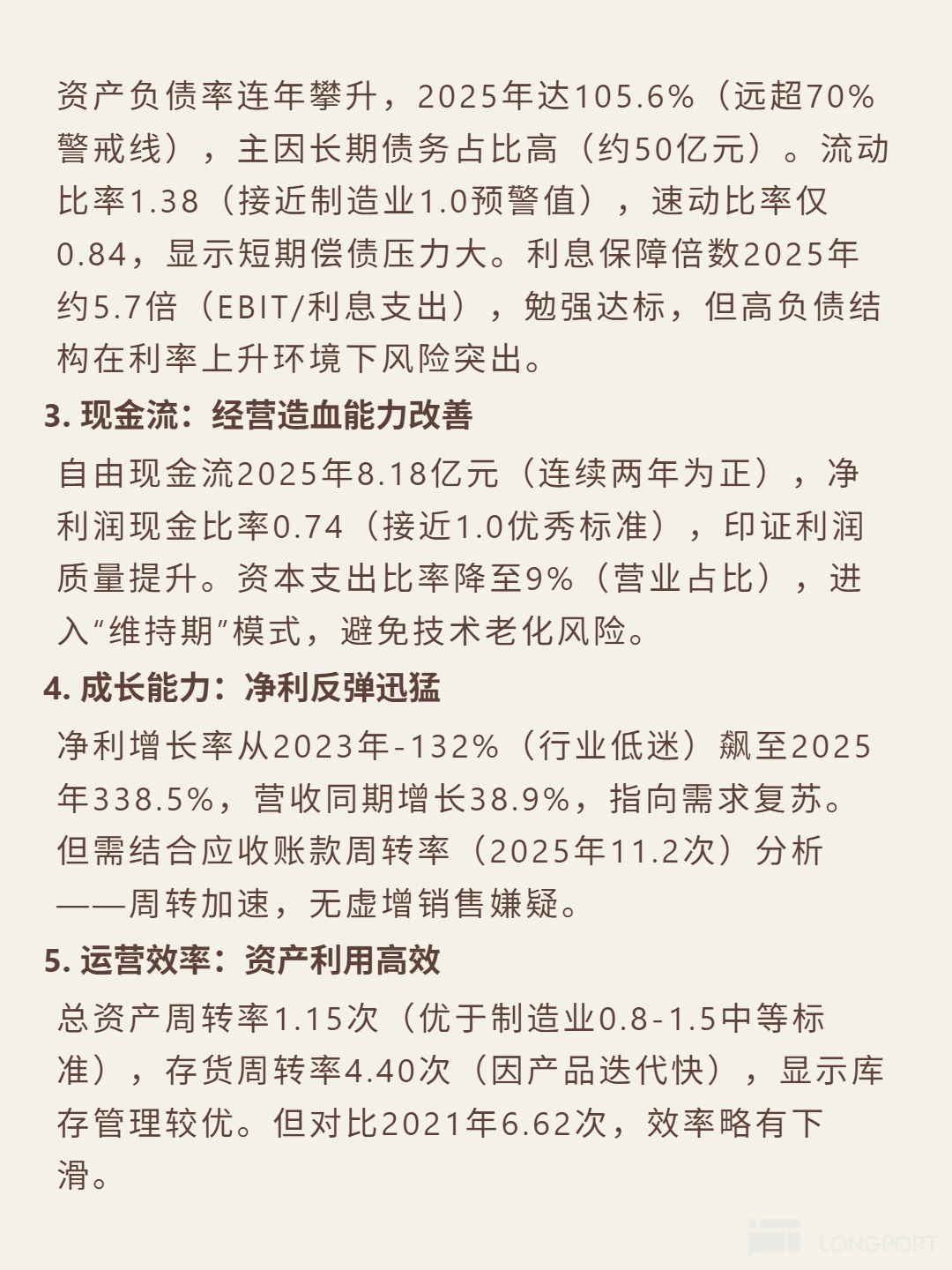

📈 財務亮點:2025 財年毛利率 35.2%、淨利率 16.1% 顯著回升,淨利同比增 338.5%,營收增 38.9%。但資產負債率 105.6%(長期債務約 50 億),流動比率 1.38、速動比率 0.84,短期償債壓力大。自由現金流 8.18 億(連續兩年為正),淨利潤現金比率 0.74,利潤質量改善。近五季度營收連續增長,2025Q2 淨利潤 4.88 億(季度最佳),但 ROE-151.1% 顯示高負債拖累股東回報。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論