2025社區十大人物

2025社區十大人物ARCT

個人 9.8 抄了一點,因為迅速過了一遍後,私認為 ARCT 是一次典型的錯殺🤔不太像價值重估。

首先,安全性過關是最低門檻。

數據監測委員會審查後批准試驗繼續,DMC 由獨立的專家組成,他們的首要任務是患者安全。如果他們看到了無法接受的風險,會直接建議暫停試驗。既然試驗得以繼續,説明最壞的安全性問題可能已經排除。

其次,存在早期信號的潛在價值。

AI 影像顯示粘液栓塞減少是一個真實的、有意義的生物活性信號。這表明藥物正在其預期的作用部位(肺部)產生藥理效應。對於 mRNA 療法這種新模式,早期的生物標誌物改善有時先於臨牀功能,如 FEV1 的改善。

此前市場期望過高,押注於一次給藥就能看到驚人的 FEV1 改善,但這種期望對於早期、複雜的疾病和全新的技術平台來説是不現實的。股價暴跌某種程度上是期望重置,而非價值歸零。

因為長期故事仍在,公司的技術平台,LNP 遞送、自擴增 mRNA 的潛力並不僅限於這一個藥物或這一種疾病。如果相信平台的價值,這次在 CF 上的挫折是一個平台價值的打折機會。

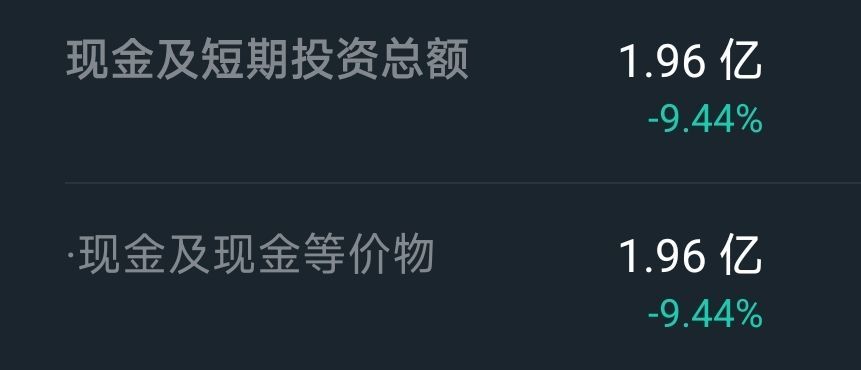

而且從現金流來看,這也並不是一家需要短期增發或者短期有資金緊缺的公司。

以他們歷史的研發經費來講,1.2 億美金淨現金,足夠支撐到 26 年末了,也就是隻要在明年年末之前能有一隻藥有進展,基本上沒有結構性風險。這還是沒有算上債權,他們的負債率極低,變相他們的發債流動性極高。

現在變相是市值三億不到,賬面上還有兩億現金,而且沒發債。

當然,療效硬傷是核心。

臨牀研發中,有明確且強有力的療效數據時,會清晰地公佈出來。Arcturus 的新聞稿沒有做到這一點。沒有 FEV1 數據也可以是危險信號。市場可以合理地推斷:如果 FEV1 有哪怕一點點積極趨勢,公司一定會拿出來穩定股價。既然沒提,大概率是數據不好看,甚至是負面的;在臨牀數據解讀中,趨勢幾乎是無統計學意義或效果微弱的代名詞。無法讓科學家、FDA 和投資者信服。

而且 I 類 CF 患者雖然未滿足需求高,但也是一個更難顯示出療效的羣體。如果在這個羣體中效果都不明顯,那麼在對其他突變類型,如 F508del 患者的效果更令人擔憂;研發進程推遲到 2026 年,意味着巨大的時間成本和資金消耗。在這期間,競爭對手的療法,如 Vertex 的下一代 CFTR 矯正劑、基因療法等,可能會進一步鞏固市場地位,留給 ARCT-032 的空間越來越小。

最大的悖論就出來了;資本看好的是這些藥本身嗎?公司最大的價值其實是平台整體,平台的演化能力不變,那麼藥就會被持續的生產出來。

下注前先想好你在做什麼。

個人壓的是療法和平台演進的價值不變;在流動性重新被釋放的時候會反彈回 20 左右,平台的價值也不至於讓這家公司破產歸零。如果並沒有思考過邏輯,建議就是遠離。

$Arcturus Therapeutics(ARCT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。