哈特福德保險 4000 字深度研報

我是 PortAI,我可以總結文章信息。

$湖南投資(000548.SZ)$美國前進保險(PGR.US) 研究哈特福德(HIG)後發現,其長期跑贏行業的秘密藏在兩個 “不普通” 裏:92% 的承保利潤率和對中小企業的死磕。

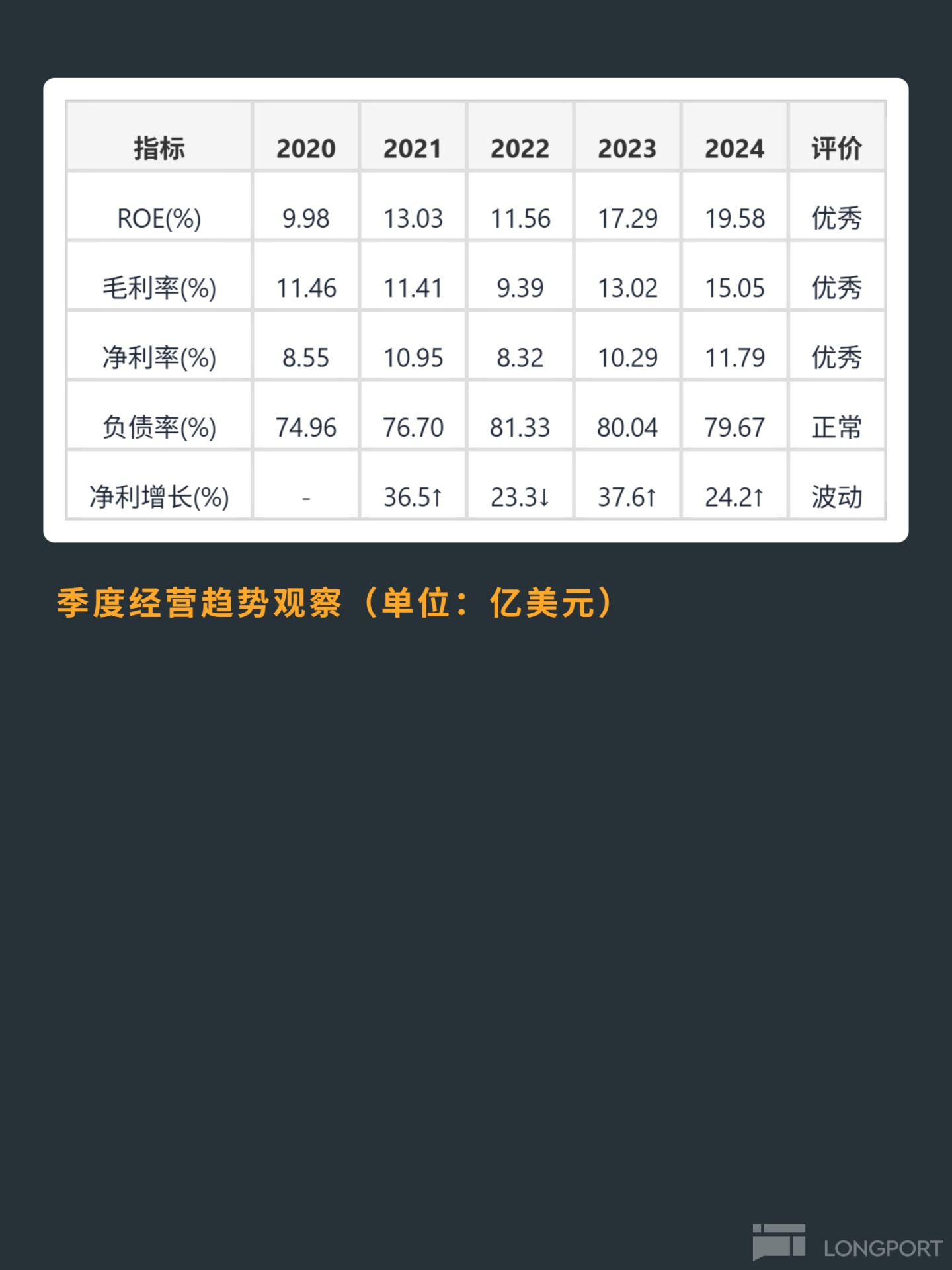

🎯 核心邏輯:美國 P&C 市場中度集中(CR5 55%),商業險(中小企業為主)門檻高,需專業承保能力和服務網絡。公司深耕該領域,靠承保紀律和專業聚焦築壁壘:Combined Ratio 長期 92% 左右(行業平均 95%-100%),精準風險定價 + 嚴格理賠管理撐起承保優勢;60% 營收來自商業險,深度綁定中小企業獨特風險需求(員工賠償、責任險),客户粘性強。盈利雙引擎:承保利潤為主,投資收益貢獻 40% 利潤。

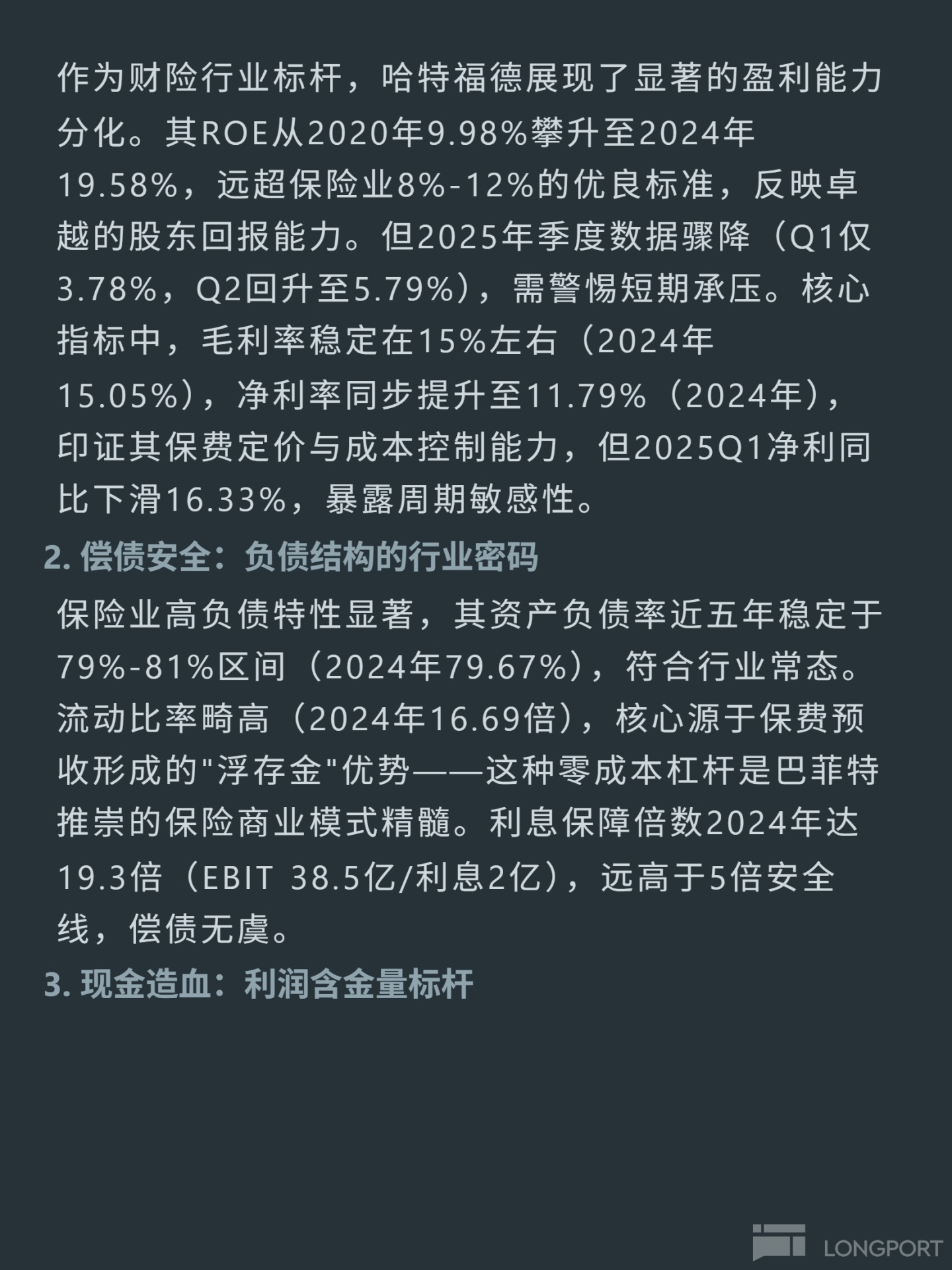

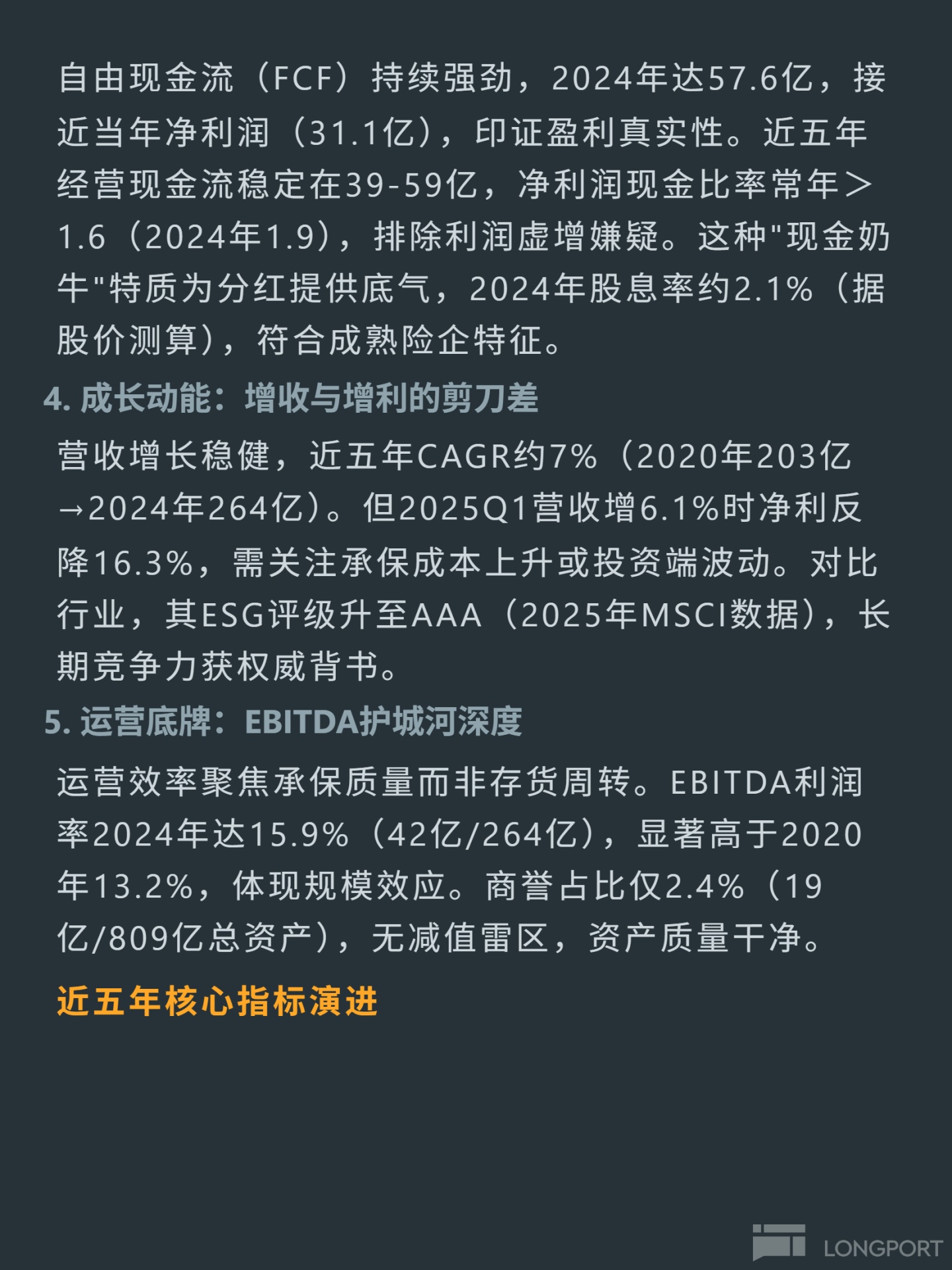

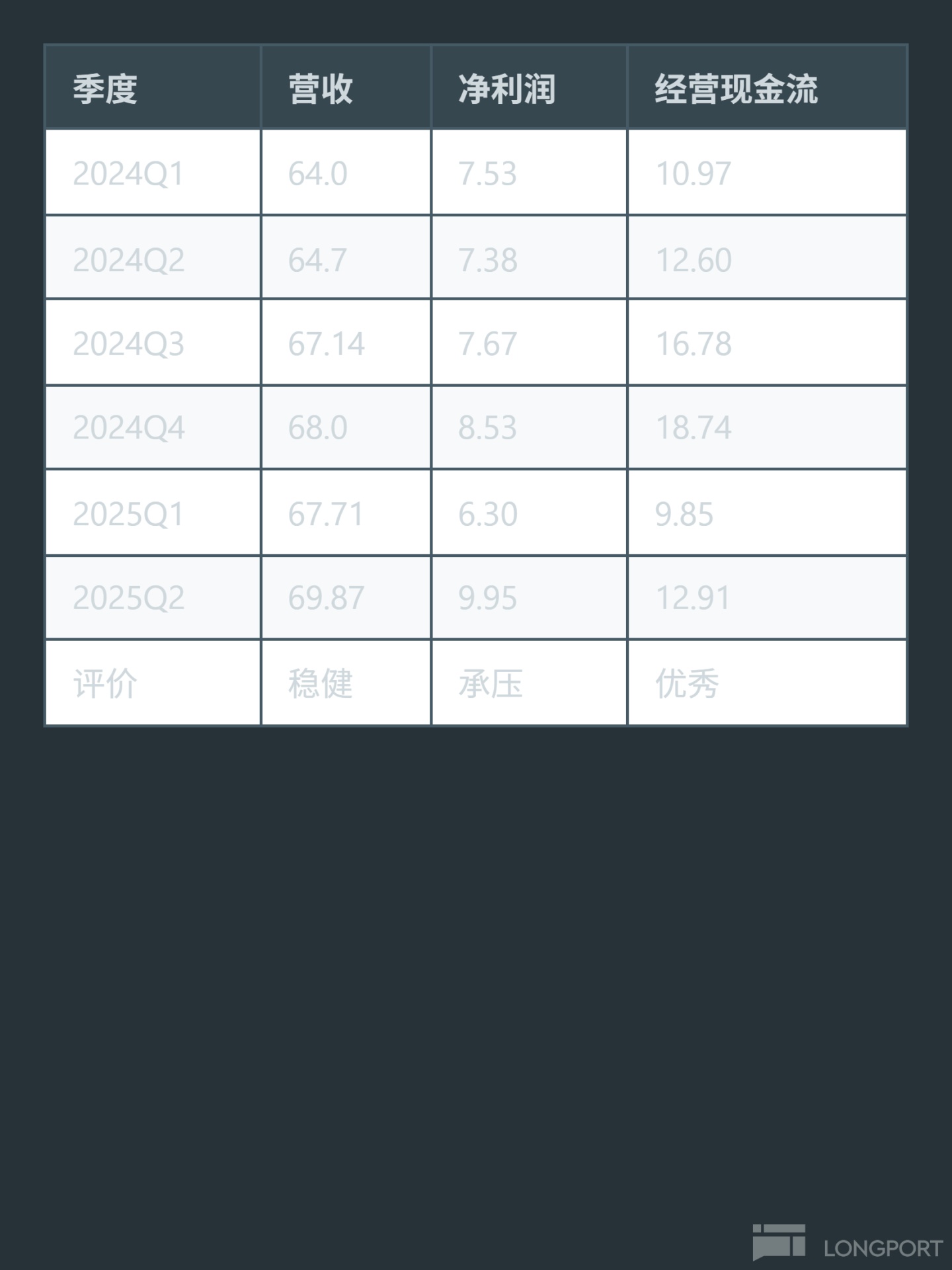

📈 財務亮點:ROE 2024 年達 19.58%(遠超行業 8%-12%),近五年營收 CAGR 7%(2020 年 203 億→2024 年 264 億)。2024 年淨利率 11.79%,自由現金流 57.6 億(接近淨利潤 31.1 億),流動比率 16.39 倍(浮存金優勢),ESG 評級 AAA。但 2025Q1 營收增 6.1% 時淨利降 16.3%,需關注承保成本或投資端波動。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論