一份面向長期投資的 Lemonade(NYSE: LMND)深度分析

Request for GPT-5 Pro Reasoned for 21m 1s

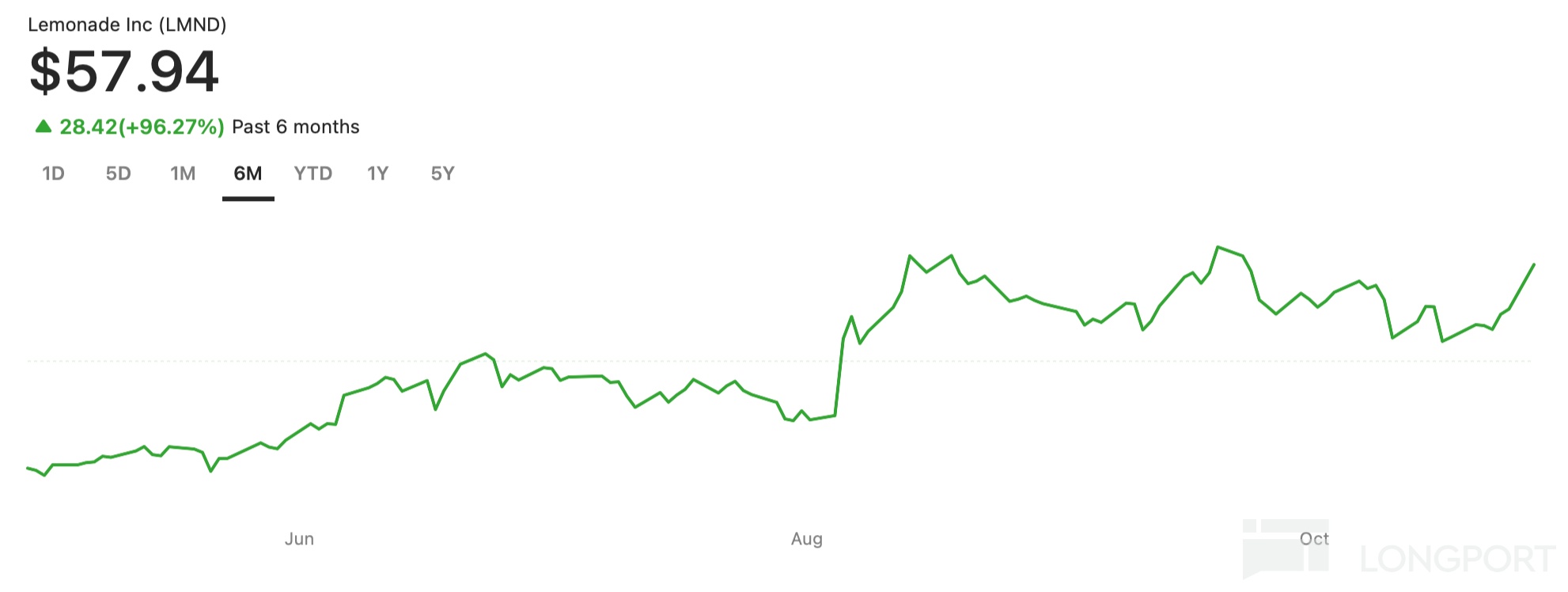

一句話結論 $Lemonade(LMND.US)

Lemonade 正在從 “高速增長但高度再保險外包” 的階段,邁向 “更多自留風險、盈利彈性更大” 的階段:核心經營指標(損失率、毛利、現金流)持續改善,同時再保比例從 55% 大幅降至 20% 將提高收入留存與中長期利潤槓桿;但這也意味着業績波動更大,且估值已反映一定預期(約 4.5× 2025E 銷售/P/S,3.23× EV/S)。若你認同其 AI‑驅動的長期優勢且能承受波動,更適合用分批/定投的方式建立中長期倉位;若你更偏好可預期的當期利潤與低波動,需謹慎。價格與市值見上方圖表。

公司與業務快照(要點)

產品/地區:美國提供租客、房主、寵物、車險與定壽;歐洲在德/法/荷/英運營。歐洲 IFP(在保年化保費)Q2 同比 >200% 至 4,300 萬美元,且毛損比在 “低 80%” 區間,管理層強調當地無需費率報批的環境有利於快速定價/承保迭代。

AI 與自動化:官方長期以 “Maya”(獲客)與 “Jim”(理賠)為代表;行業媒體披露 Lemonade 約 55% 的理賠流程已自動化,95% 的報案為數字化入口。

車險進展:Q2“車險” 連續第二個季度IFP 環比 +12%,並通過更早引入車載/遙測(telematics)數據,帶來~60% 轉化率提升(相較 Q4 基線)。車險毛損比已改善至 ~82%。

財務體檢(Q2 2025 與全年指引)

規模與增速:

IFP:10.83 億美元,同比 +29%;客户數 269 萬,同比 +24%;人均保費 402 美元,同比 +4%。

收入:1.641 億美元,同比 +35%;毛利 6,430 萬美元,同比 +109%;毛利率 39%。

承保質量:

綜合口徑(公司披露的關鍵):毛損比(GLR)67%(去年同期 79%);淨損比(NLR)69%;TTM 毛損比 70%。分項上,房主約 60%、寵物 70%、車險 82%、歐洲 83%。

盈利軌跡與現金流:

淨虧損 4,390 萬美元(同比收窄);調整後 EBITDA 虧損 4,090 萬美元;調整後自由現金流 +2,500 萬美元(單季為正)。公司預計 2025 全年調整後自由現金流為正,並維持在 2026 年底前實現調整後 EBITDA 轉正的路徑。

資產負債與股本:

現金、等價物與投資 ~10.3 億美元(6 月 30 日);其中約 2.77 億美元為受監管盈餘。借款(Synthetic Agents/CAC 融資) 1.235 億美元;期末流通股 7,382 萬股;股東權益 5.27 億美元。

淨現金 約 9.07 億美元(= 10.3 億現金與投資 − 1.235 億借款),折算每股 ~12.28 美元。

股權激勵/攤薄:2025 年預計 SBC 約 6,100 萬美元;股權計劃有每年最高 5% 例行擴容條款。公司已在 2025‑04‑04 終止未歸屬的 Chewy 認股權證,一定程度減輕潛在攤薄。

再保險結構與重大變化(影響未來兩年利潤彈性)

重大調整:自 2025‑07‑01 起,整賬簿配額再保(QS)讓渡比例由約 55% 下調至約 20%(對價條件大體相當)。由於 QS 為風險附加(risk‑attaching)條款,讓渡比例將 “線性” 數季內從 55% 過渡到 20%;公司預計 2025 年下半年被讓渡的 GEP 比例仍約 45%(匯總口徑)。這意味着未來數季收入增速會暫時 “快於 IFP”(因自留更高)。

風險屏蔽層:除 QS 外,公司通過超額損失(XOL)與逐險超額(Per‑Risk)結構覆蓋巨災與大額個險:每次事故 首個 5,000 萬美元以上的區段由 XOL 覆蓋,上限 8,000 萬美元;逐險層面 >75 萬美元部分 100% 讓渡至 225 萬美元。需注意:QS 對颶風損失存在排除/上限限制,因此巨災季(如加州野火、颶風)仍可能帶來季度波動。

解讀:降低 QS 讓渡在經營性層面是積極(提升收入留存、毛利槓桿、長期 ROE 潛力),但會提高波動;Lemonade 之所以敢做此調整,是基於多季損失率可控並改善的軌跡。對長期投資者,這更像一次 **“從保守到自負盈虧” 的成人禮 **。

估值與對比座標(截至今日盤中)

市值約 32.10 億美元;

2025 年收入指引中樞 7.125 億美元 ⇒ P/S ≈ 4.50×;

企業價值(EV) ≈ 23.03 億美元 ⇒ EV/S ≈ 3.23×(均按公司指引與最新價測算);

賬面估值:P/B ≈ 6.09×(股東權益 5.27 億美元)。

這些倍數顯著高於傳統財險的靜態口徑,但考慮 Lemonade 正處於由外包風險到自留收益的切換窗口與AI‑驅動的費用率改進,更接近 “互聯網保險平台” 的定價框架。風險在於:若後續季節性災損或車險通脹反覆,短期利潤可能不如預期,從而壓縮估值。

多空核心觀點

看多邏輯

承保質量拐點:TTM 毛損比已降至 70%;Q2 單季 67%,分產品普遍改善,車險與歐洲仍有下行空間。

AI 與自動化驅動的經營槓桿:毛利同比 +109%,公司公開案例顯示理賠/獲客高度自動化,車險遙測帶來顯著的前端轉化與後端定價精度提升。

歐洲高增長、低災損結構:Q2 歐洲 IFP 同比 >200%,監管機制有利於快速調價與模型訓練。

現金與融資彈性:賬上~10.3 億美元現金與投資 +“Synthetic Agents”獲客成本融資(覆蓋約 80% CAC),2025 年預計全年調後 FCF 為正,為規模擴張和過渡期虧損提供緩衝。

再保下調帶來利潤槓桿:QS 從 55% → 20%,收入留存與毛利率上升(漸進式體現)。

看空/風險

波動放大:QS 下調後巨災季或單一險種偏差更直接打到利潤表;且 QS 條款對颶風有排除/限制,需依賴 XOL 層應對極端事件。

車險通脹與頻率/嚴重度不確定:雖遙測改善明顯,但車險毛損比仍在 ~82%;若修理、醫療成本再起,改善路徑或放緩。

客户保單留存(ADR)短期承壓:Q2 ADR 84%(同比 −4pct),公司解釋與風控性不續保有關,後續能否恢復至 86%+ 需跟蹤。

攤薄與股權激勵:2025 年 SBC ~6,100 萬美元;激勵計劃具 ** 每年最高 5%** 擴容機制。

估值已不便宜:P/S、P/B 高於大多數傳統保險可比;若盈利兑現慢於預期,估值易受壓。

關鍵跟蹤清單(未來 12–18 個月)

承保質量:

TTM 毛損比 ≤ 70% 並穩定;

車險毛損比 ≤ 80%;歐洲毛損比 ≤ 80%。

增長與留存:**IFP ≥ 12.1–12.2 億美元(2025 年底指引)** 且 ADR 回升至 ≥ 86%。

利潤與現金:2025 全年調後 FCF 為正、調整後 EBITDA 按軌跡走向 2026 年底轉正;淨現金保持充裕。

再保過渡:觀察 QS 讓渡佔 GEP 在 2026 年逐季向 ~20% 靠攏的節奏與對收入/毛利的拉動。

股本與攤薄:關注流通股變動、SBC、以及合作協議(如 Synthetic Agents)的續簽條款與成本。

估值與建倉思路(供參考,不構成投資建議)

以當前市值和公司 2025 年收入指引中樞估算,LMND 約 4.5× P/S、3.23× EV/S、6.09× P/B。若你採用 “執行力押注” 框架,可把承保質量/現金流作為核心錨,而非當期 GAAP 利潤。

建倉方式:

若看多長期並能承受波動:分批/定投(與關鍵 KPI 掛鈎,如毛損比與 FCF 持續改善時加倉)。

若觀望:可等待再保過渡期(未來數季)的真實波動、以及車險/歐洲損失率進一步驗證後再行配置。

適合人羣:對 AI‑驅動效率改善、保險科技長期滲透有信心,且風險承受能力較高的成長型投資者。

近期時間點

Q3 2025 財報:當前市場預期發佈時間為 2025‑11‑05(美國東部時間早間電話會)。這將是觀察 ** 再保新框架(生效首季)** 實際影響的關鍵窗口。

主要依據與更多閲讀

Q2 2025 股東信(含 IFP/收入/損失率/指引、再保過渡説明、歐洲與車險拆解)。

2025‑06‑30 10‑Q(現金與投資、借款、股東權益、再保/XOL 細節、股權計劃、Chewy 權證)。

再保險續約公告:QS 讓渡比例自 55% → 20%,佣金條款大體相當。

Synthetic Agents(CAC 融資):覆蓋約 80% 獲客支出,協議延長與額度提升。

AI/自動化:理賠自動化與數字化報案滲透。

温馨提示:上文僅用於研究交流,不構成投資建議或收益承諾。若你告訴我你的風險偏好、持倉週期與目標倉位,我可以把上述 “關鍵跟蹤清單” 做成一頁打分卡,便於每季財報後快速覆盤。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。