三星 SDI 三季度持續虧損中,固態電池會成 “救命稻草”?

芝能汽車出品

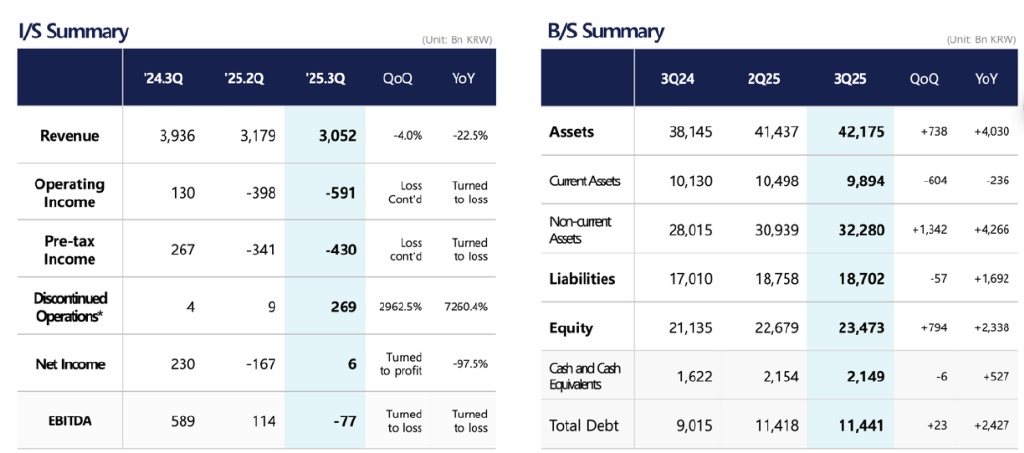

2025 年第三季度,三星 SDI 在電動汽車需求疲軟和儲能系統受關税衝擊的雙重壓力下,營業收入 3.05 萬億韓元(152.96 億人民幣),環比下降 4.0%,同比下滑 22.5%。

公司連續兩個季度錄得虧損,營業虧損擴大至 5910 億韓元(29.24 億人民幣),營業利潤率降至-19.4%,創近年新低。

通過出售偏振片業務、加強現金儲備來穩住財務,在電池領域深耕,從高鎳圓柱電池到方形 LFP 佈局再到全固態電池合作,力圖重塑增長曲線。

與寶馬和 Solid Power 的三方合作,三星 SDI 的固態電池商業化驗證階段是否能跑出來,值得我們觀察。

Part 1

三星 SDI 的虧損擴大

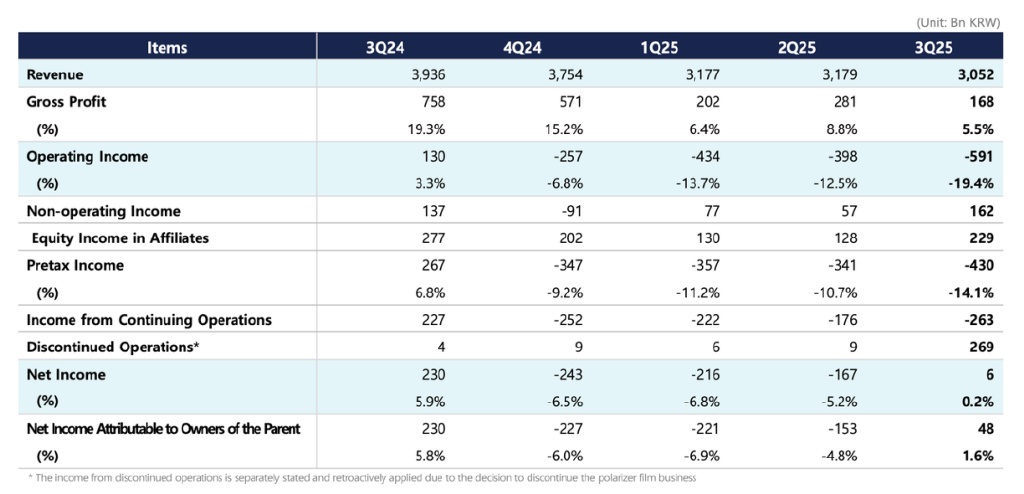

2025 年第三季度,三星 SDI 營業收入 3.05 萬億韓元(152.96 億人民幣),環比下降 4.0%,同比下滑 22.5%,連續兩個季度錄得虧損,營業虧損擴大至 5910 億韓元(29.24 億人民幣),營業利潤率降至-19.4%,創近年新低。

出售偏振片業務獲得了 1.1 萬億韓元現金流入,使得淨利潤短暫轉正,但主營業務仍處於明顯壓力之下。

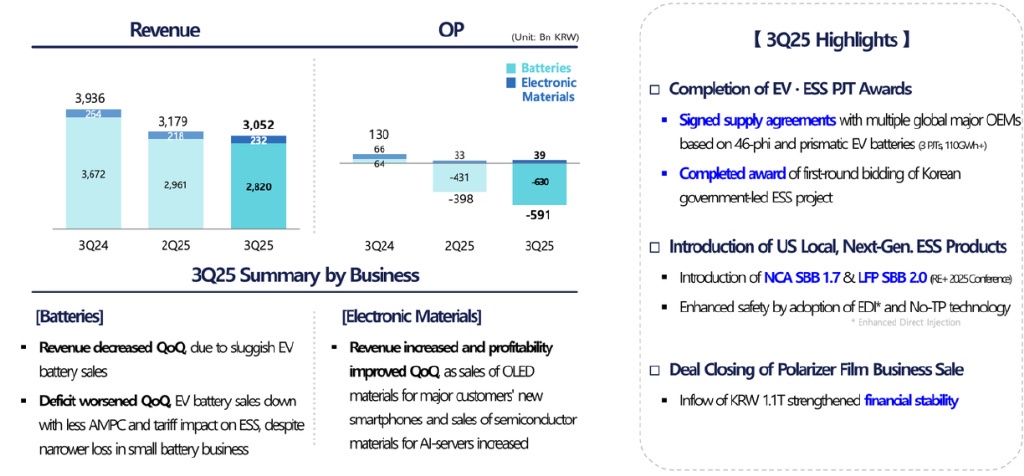

電池業務仍是核心收入來源,佔比超過九成,三季度營收環比下降近 5%,主要由於電動汽車電池出貨減少。

美國 AMP 工廠產能爬坡受限,加上儲能系統(ESS)因進口關税上升導致項目延期,拖累整體盈利表現,歐洲和中國市場的價格競爭也壓縮了高鎳電池的利潤空間。小型電池部分雖有節日需求帶動,但難以抵消整車電池業務的下滑。

電子材料業務則略顯亮點。

得益於 AI 服務器對高性能存儲芯片需求的帶動,半導體材料銷量上升,OLED 材料在旗艦智能手機新機週期中貢獻增長,環比實現盈利改善,成為整體業績中的少數積極因素。

利潤壓力背後,是新能源市場週期波動和結構性調整的疊加效應。

◎ 歐洲市場進入補貼退坡期,消費者更關注入門級電動車;

◎ 美國市場則因《通脹削減法案》下的本地化生產要求,使三星 SDI 面臨更高的供應鏈重構成本。

全球性結構調整讓三星 SDI 產能擴張和技術轉型的短期成本卻迅速上升。

過去幾年,三星 SDI 依靠高端電池(尤其是高鎳 NCA 和中鎳電芯)在毛利率上具備優勢,但隨着 LFP 在成本端的主導地位確立,不得不向更廣譜的產品組合轉型,這使得毛利率在短期內承壓。

Part 2

戰略重構:

從 LFP 擴張到固態電池佈局

面對虧損和結構性挑戰,三星 SDI 在戰略層面正進行系統性調整。

2025 年第四季度的重點明確聚焦在兩個方向:穩定現金流、深化技術佈局。

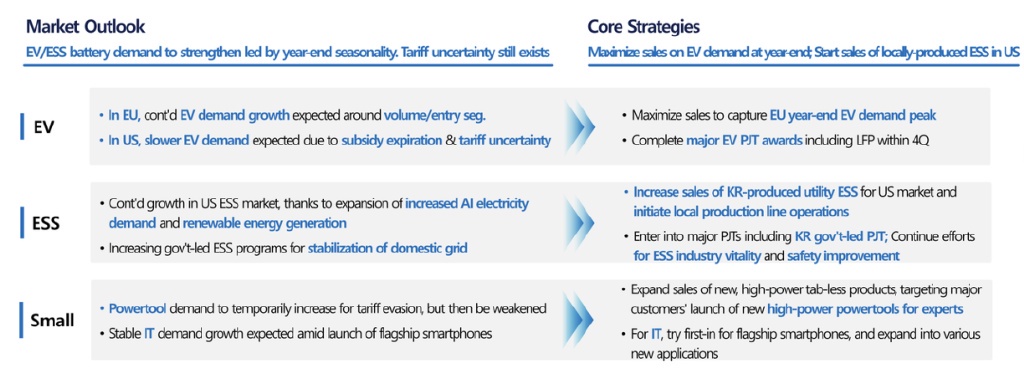

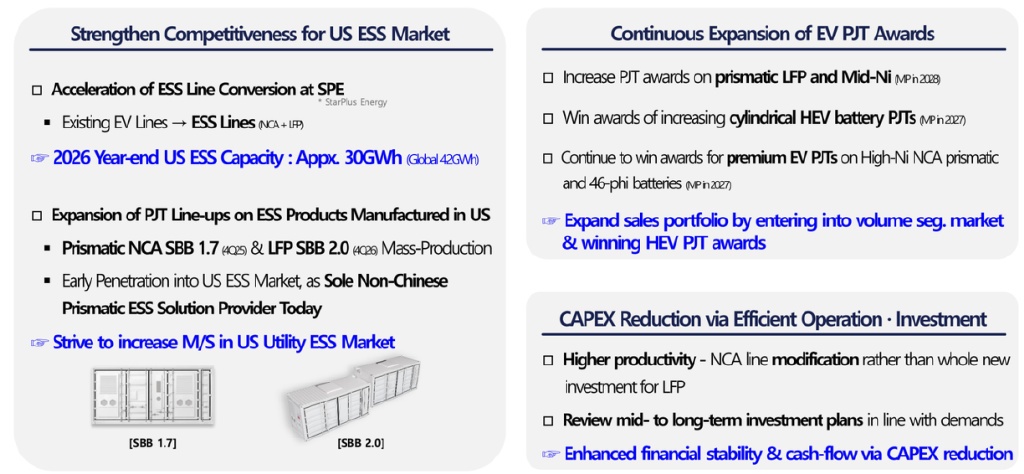

◎ SDI 正加速推進美國儲能系統產線改造計劃。

通過與 Stellantis 合資的 StarPlus Energy 項目,三星 SDI 計劃將部分電動車產線改造為儲能系統生產線,到 2026 年底美國儲能系統產能將達到約 30GWh,符合美國《通脹削減法案》的本地化生產要求,同時減少對中國供應鏈的依賴。

三星 SDI 還推出符合 IRA 標準的 NCA SBB 1.7 與 LFP SBB 2.0 儲能產品,力圖在非中資企業中佔據 “首個本地化方形電池供應商” 地位。

◎ 電動汽車電池業務上推動多元化佈局,繼續深耕高鎳 NCA 圓柱電池與 46 極耳技術,三星 SDI 還明確將在 2028 年前擴大方形 LFP 和中鎳電池簽約量,以應對中低端市場的快速增長,HEV(混合動力汽車)電池也被納入戰略版圖,旨在拓寬客户結構、穩定營收來源。

最具象徵意義的動作來自固態電池領域。2025 年 10 月,三星 SDI 宣佈與寶馬集團及美國固態電池技術公司 Solid Power 展開三方合作,聯合推進純固態電池驗證項目。

根據協議,三星 SDI 將使用 Solid Power 的硫化物固態電解質生產電芯,寶馬負責開發模塊與電池組,並將在下一代測試車型中集成這類電池。

◎ 三星 SDI 首次將其實驗室級的 ASSB(全固態電池)研發推進到汽車級驗證階段,跨出了商業化關鍵一步。與寶馬的合作不僅建立在十餘年的電池供應關係之上,更基於雙方在製造工藝與質量控制上的互信。

三星 SDI 此前獨立研發固態電池多年,曾公開計劃在 2027 年量產,如今通過 Solid Power 的技術平台,能加速實現從材料實驗到批量驗證的過渡。固態電池的潛力在於能量密度與安全性的雙重提升。

三星 SDI 稱,其 ASSB 電芯能量密度預計可達每公斤 900Wh,比當前高鎳電芯提升近 50%,同時避免了液態電解質引發的熱失控風險。

寶馬計劃在 i7 原型車上進行整車測試,進入系統集成和實車評估階段。

三方合作也構建了一個完整的全球固態電池價值鏈雛形:Solid Power 提供材料技術,三星 SDI 負責電芯生產驗證,寶馬負責系統集成與整車應用。

從戰略角度看,三星 SDI 此舉不僅是在技術層面迎頭趕上松下、豐田等競爭對手,更是在重新定義自身的市場角色。

過去兩年,寧德時代、比亞迪等中國企業憑藉高效 LFP 路線佔據成本與規模優勢,韓國電池企業逐漸失去份額。三星 SDI 此時加碼固態電池,既是尋求 “高端突圍” 的必然選擇,也是未來盈利模式重構的關鍵支點。

小結

在中國電池企業通過儲能的需求拉動開工率的時候,韓國的電池企業不光在動力賽道有壓力,儲能也不太行,所以需要通過結構調整、產能重構與技術投入,換取未來增長空間。

歐洲聚焦入門電動車,美國強調本地化和儲能系統,中國主導中低端 LFP 產業鏈,三星 SDI 正在通過調整產線、佈局 LFP、強化 ESS 業務和推進固態電池技術,嘗試建立更均衡的業務組合。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。