NVIDIA$英偉達(NVDA.US) Q3 營收擊敗預期,但是 EPS 有 MISS 一些。

這季度的業績,主要還是靠數據中心和自動駕駛部門營收在撐。有趣的是在電話會議上,公司管理層表示自動駕駛業務將會是下個 multi-billion 的業務。

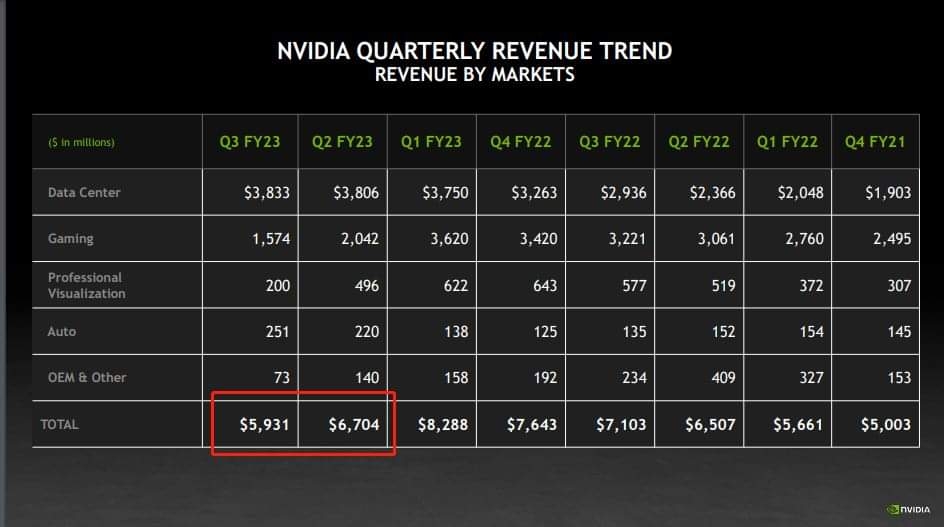

GPU 業務受到轉型影響,他們也看到顯卡二手市場的交易量增加,直接影響了新產品的營收。

然後公司也表示,美國限制供應中國高階晶片的影響趨緩,原因是新推出的晶片能夠運往中國,也意味着抵消之前預計 4 億美元的潛在虧損。我看這也是業績普通,但股價盤後上漲的原因。

Q4 前瞻,NVIDIA 預計營收 6b,毛利率賺幅回到 63-66%。

總的來説,NVIDIAQ1 業績觸頂後,連續兩季下滑,主要是去庫存導致。如果公司前瞻給的準確的話,Q3 看起來是最差的業績了,接下來賺幅和營收開始回穩。但他們仍然預計 Q4 會繼續去庫存,但會回覆連續成長(sequential growth),也就是 QoQ 會恢復成長的意思,不過成長幅度不大。

隱憂是大科技開始裁員,像是亞馬遜$亞馬遜(AMZN.US)和臉書$Meta(META.US)都開始大砍人,難説數據中心的支出會開始大減。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論