國貨護膚黑馬 HBN,炸出的個股 “大底”

在剛剛過去的雙十一電商大促中,儘管各大平台都沒有公佈具體的 GMV 數字,但從對外公佈的只鱗片甲中,消費者逐漸開始選擇品牌溢價相對較低的高品質國產品牌,此趨勢在不同渠道均有體現。

以京東為例,美妝國際大牌、國貨品牌、產業帶中小商家均在京東 11.11 期間取得了亮眼成績。其中,珀萊雅、HBN、溪木源、優時顏、三生花等 239 個國貨美妝品牌成交額同比增長均超 100%。

在抖音雙十一期間,數據顯示,在護膚品類,薇諾娜、自然堂和 HBN 三大國貨品牌位居 “雙 11 護膚品預售首日銷售排行” 前五名。

天貓雙 11 美妝銷售額榜單中,在 TOP20 榜單中,國貨品牌佔據七個席位,珀萊雅、薇諾娜、自然堂、花西子、至本、百雀羚、HBN 均位列 TOP20 榜單。

在一眾平台公佈的國貨美妝品牌信息,可以發現一個熟悉的字眼,誕生於 2019 年的新鋭功效護膚品牌 HBN,憑藉看得見的真功效,和超高的用户回購率,持續三年引領全網口碑。

01 雙十一美妝黑馬,HBN 潛力待挖掘

在一眾老牌護膚品牌中,HBN 是如何快速崛起的,想必這是不少人心中的疑問。

公開資料顯示,HBN 取自 Honeymate Beauty Naturalism 三個單詞首字母,是深圳市護家科技有限公司旗下的護膚品牌,始創於 2018 年,是 “國內 A 醇抗衰老的開拓者”。

HBN 品牌創始人姚哲男,畢業於英國 UCLan 大學,2014 年創立 Honeymate,2018 年成立 HBN 護膚。

在 2018 年以前,國內護膚市場還是 “概念添加” 和 “基礎護膚” 的天下,高端抗老賽道長期被國際大牌強勢佔據,國產毫無存在感,絕大多數國人早就習慣了高價海淘 “洋品牌”,不相信國產品牌的 “吹噓”。

正因此,長達數十年來,幾乎沒有國產品牌會選擇功效抗老這條高風險高成本、卻幾乎看不到收益的路。

但姚哲男卻不怕 “羣嘲”,毅然決定要做第一個吃螃蟹的人,不惜一切代價死磕 “看得見的真功效”。為此,和研發同事輾轉跑遍了中國、日本等多地科研實驗室,在不斷摸索推進研發方案。

直到在 2019 年以 “HBN 為核心產品經理 + 前資 * 堂專家團隊 + 國內 ODM 廠” 三方共創的形式,突破性地推出市面首款 “看得見的 A 醇”。

這也是第一次有中國品牌突破了普通 A 醇固有的刺激不耐受、易失活兩大難題,讓高功效和温和並存,並大幅提升了 A 醇類產品的使用體驗。

2019 年成分黨興起、醫美滲透率提高,“早 C 晚 A” 護膚理念興起,同年 8 月,HBN 推出 A 醇類新品:視黃醇塑顏精華乳 + HBN 視黃醇緊塑賦活晚霜,在 “早 C 晚 A” 護膚理念興起趨勢下得到廣泛傳播。

憑藉更挑剔的抗老護膚體驗,最終越來越多消費者感受到了 “功效抗老” 的力量,HBN 也因此收穫了數百萬 A 醇用户的口碑和認可。

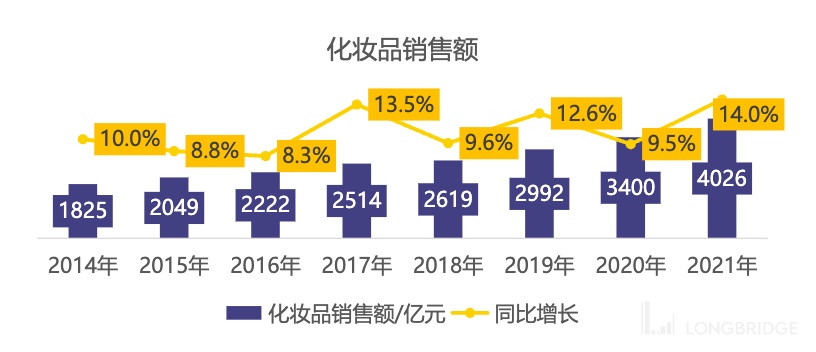

眼下,隨着我國居民消費水平不斷提升,促使我國人均化妝品零售額快速增長,2021 年化妝品銷售總額較 2020 年增加了 625.8 億元,同比增長 14.0%。

當前消費者已形成較為全面且專業的美容護膚意識,引導着化妝品產品不斷加速迭代推新,也不斷地驅動化妝品行業飛速發展,HBN 有望在該趨勢下騰飛。

由於財務數據的敏感性,一般非上市公司的數據較難獲得,因此可以採用對標估值法,即以同行業公司的估值進行對標的企業的估值,給予公司同樣的市盈率或者市銷率等估值水平指標。

這裏拿上市公司貝泰妮旗下的薇諾娜來對標。綜合今年抖音平台雙十一首日預售榜單表現、淘寶旗艦店 HBN 與薇諾娜產品銷量表現等數據,HBN 有機會貼近薇諾娜發展勢頭。

且解數諮詢數據顯示,近 3 年 A 醇銷售額達 36.82 億元,2020 年銷售額 9.48 億元,2021 年銷售額 14.52 億元,同比增長 53.15%,市場仍處在高增長,而 A 醇行業 TOP 品牌中 HBN 保持在行業 TOP 前三。

根據貝泰妮年報數據可知,薇諾娜為營收貢獻了 98% 的力量。貝泰妮 2021 年全年營收超過 40 億,來自薇諾娜的營收接近 39 億。如果貝泰妮 2022 年繼續保持增長勢頭,全年來看,作為收入支柱的薇諾娜很有希望在今年營收突破 40 億大關。假設 2 至 3 年後,HBN 能貼近薇諾娜的發展態勢,屆時營收有機會達到甚至超過 40 億元。

假設按照行業淨利率約 15%(截至三季度,美妝股票淨利率排名中,馬應龍淨利率達到 16.68%;珀萊雅淨利率為 14.64%;華熙生物淨利率 14.46%)估算 HBN 淨利潤,可得 6 億元。

綜合 Wind 數據,近期美容行業 PE-TTM 為 41.56 倍,位於歷史分位 8.68%,倘若 PE 取 35 倍來算,那麼 2 年後 HBN 也有 210 億元的估值。

此外,關注其融資情況,有意思的是,這家在國貨美妝抗老領域的黑馬,背後同樣與另一家與 “美” 相關的公司有關。

去年初,HBN 完成天使輪投資,廈門美圖網絡科技有限公司(美圖秀秀關聯公司)成為投資人之一。企查查信息顯示,此次投資後美圖佔股 28.2%。

對於美圖來説,單這一項投資未來幾年可能達到 210 億元,也就是説,美圖持有的投資估值在未來幾年,很有機會超越美圖最新截止的市值 50.74 億港幣。

02 被炸出的美圖,有沒有投資價值?

無巧不成書,就在 11 月 18 日,美圖公司漲 23.66%,股價重回 1 港元上方,且創下近 3 個月新高。如果説此次暴漲或受隱性投資收益的影響,那麼從長期的投資角度來看,還需要關注美圖的基本面如何?

從美圖公司日前發佈的 2022 中期業績來看,上半年公司營收達到 9.71 億元,同比增長 20.5%,經調整歸屬母公司擁有人淨利 3600 萬元,同比增長 7.9%,美圖已實現連續 5 期盈利。

財報中,美圖收入主要來自五方面:在線廣告、VIP 訂閲業務、SaaS 及相關業務、互聯網增值服務、IMS 及其他。

最亮眼的是 VIP 訂閲業務和 SaaS 及相關業務上。報告期內,美圖 VIP 訂閲業務收入達到 3.392 億元,同比增長 61.4%,超越在線廣告業務成為公司最大的收入來源。

此前,廣告作為美圖主要的收入來源,這幾年,會員制變現業務收入佔比越來越高,成為公司第一大營收來源帶動整體收入的增長,確實有一定的結構性意義。

數據顯示,2022H1 美圖付費訂閲用户數超過 500 萬,以總月活數 2.409 億來計算,付費轉化率進一步提升至 2.1%,較 2021 年 1.7% 有所提升,這説明通過公司對客户的精準運營,未來付費滲透率有很大提升空間。

而在 SaaS 業務上,2022 年上半年,美圖 SaaS 及相關業務首次單獨披露業績,收入同比增長 1542.3%,增長至人民幣 2.266 億元。現階段,SaaS 及相關業務正在成為美圖的 “第二增長曲線”。

此外,在市場最為關注月活基數上,財報顯示,在 2021H2、2022H1 節點內,美圖月活分別為 2.306 億、2.409 億。也就是説,美圖的 MAU 增速正在重新向上,這無疑是十分喜人的。

具體來看,根據 QuestMobile 數據顯示,2022 年上半年,美圖公司旗下美圖秀秀、美顏相機分別蟬聯圖片美化和拍照攝影賽道用户規模 NO.1 應用,入選 “TOP50 賽道用户規模 NO.1”。

財務數據的提質,加之月活數據的回升,似乎都在向市場傳遞,美圖的基本面早已發生改變。

03 寫在最後

無論是美圖的隱性投資收益(旗下投資未來 2 年的估值可能會超過美圖今天的估值),還是美圖財報中基本面改善,作為業務、盈利狀況都比較穩定的細分賽道龍頭公司,當下,美圖的價值並未被真正重視。

當然,這種表現在股市中比較罕見,即困境反轉型股票:

由於行業或其他各種因素,導致公司經營陷入困境,股價低迷,但當公司的經營業績出現拐點、業績走勢出現反轉,而市場投資者仍沒有發現相關變化。致使公司股價依然低迷,公司價值被嚴重低估。

眼下,隨着經營情況越來越明朗,經營業績好轉被證實,美圖公司價值也將逐漸被市場認知到,對於投資者而言,必須認清哪些重要的信息未被市場充分定價,此次股價大漲就是一次契機。

總的來説,此次由於國貨美妝黑馬 HBN 的強勢崛起,間接引發對美圖公司的關注。市場還未充分認識到美圖的價值,美圖被嚴重低估,但隨着增長邏輯和業績的持續兑現,美圖勢必獲得應有的認可。

轉自:新熵

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。