滴滴 3Q25 火線速讀:11 月初,滴滴對市場更新了對 3Q 業績的指引,主要提及了兩個問題:1.是因在巴西的外賣業務投入(搶先於美圖 Keeta 爭取先發優勢)導致海外業務的虧損會大幅擴大;2.是也指引國內的補貼等投放也會集中於下半年,因此國內業務的 adj.EBITA 利潤率也會較上半年的高點有所下滑。

隨着這個不佳的指引被市場消化,滴滴的股價隨即回調了近 20%。而本季度的實際表現和先前的指引大體相當,彭博一致預期因更新不及時預期偏高,頭部大行則已做了相應的調整。因此,整體上本季滴滴的業績屬於預期中的不好。

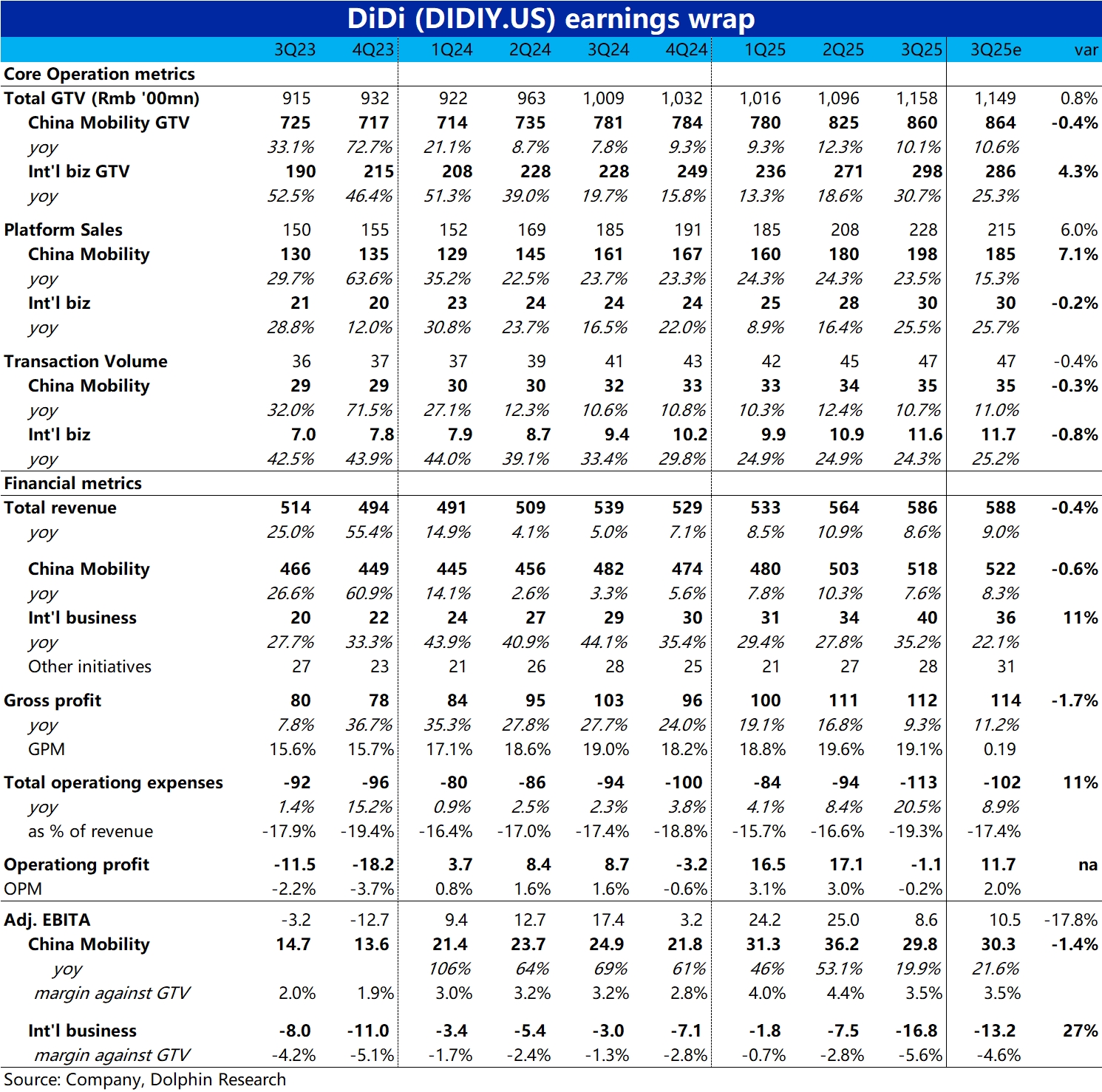

具體來看:

1)核心增長指標上,國內出行板塊 GTV 同比增長約 10%,環比上季略放緩 2pct 左右,國內業務增長大體仍算平穩,和預期也大體一致。而海外業務的 GTV 增速則明顯提升到 31%,反映出在海外的投入確實促進了業務的加速,也明顯高於彭博一致預期。

2)利潤上,國內業務 adj.EBITA 利潤為 29.8 億,相比 11 月指引的 27~28 億,略微高一點。但趨勢上,本季的利潤率是從今年前 2 個季度的 4%+(基於 GTV),明顯下滑到本季的 3.5%,下滑幅度相當明顯。海豚初步判斷,更多是受國內網約車整體需求走弱的拖累(宏觀因素),滴滴的競爭格局仍是穩定或者説進一步改善的。

3)而海外業務本季的虧損則大幅擴大到近 18 億,虧損率環比翻倍到 5.6%,和更新後的大行預期大體一致。則如前文提到的,則是主要因在巴西外賣上投入的影響了。$滴滴出行(DIDIY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論