搜尋...

一脈陽光 4000 字深度研報

我是 PortAI,我可以總結文章信息。

$浙江眾成(002522.SZ)$美年健康(002044.SZ) $愛爾眼科(300015.SZ)研究了一脈陽光(02522.HK),核心是第三方醫學影像中心的成長空間與公司 “牌照 + 專家” 壁壘,但財務端的盈利穩定性和資產效率問題需重點關注。

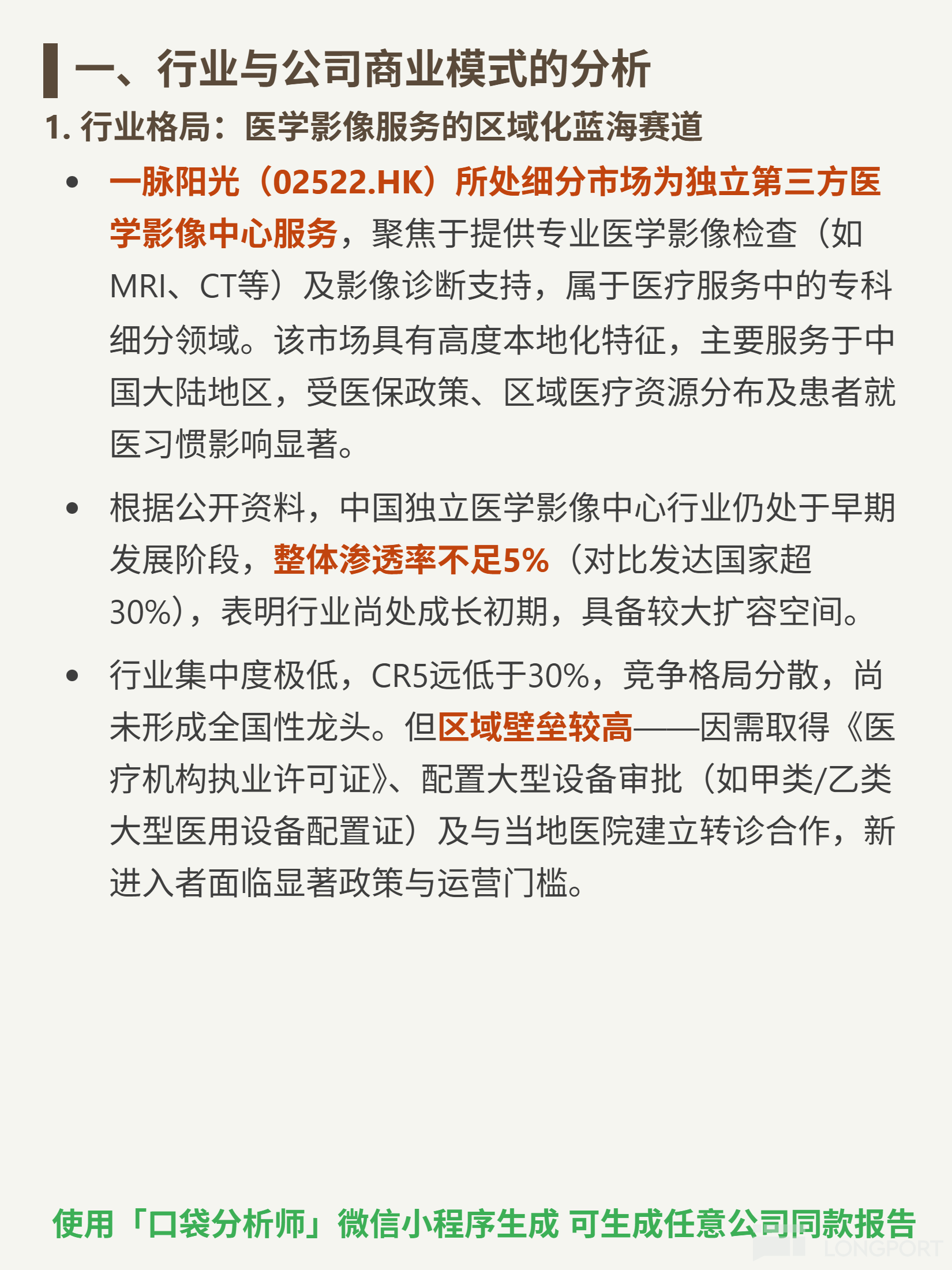

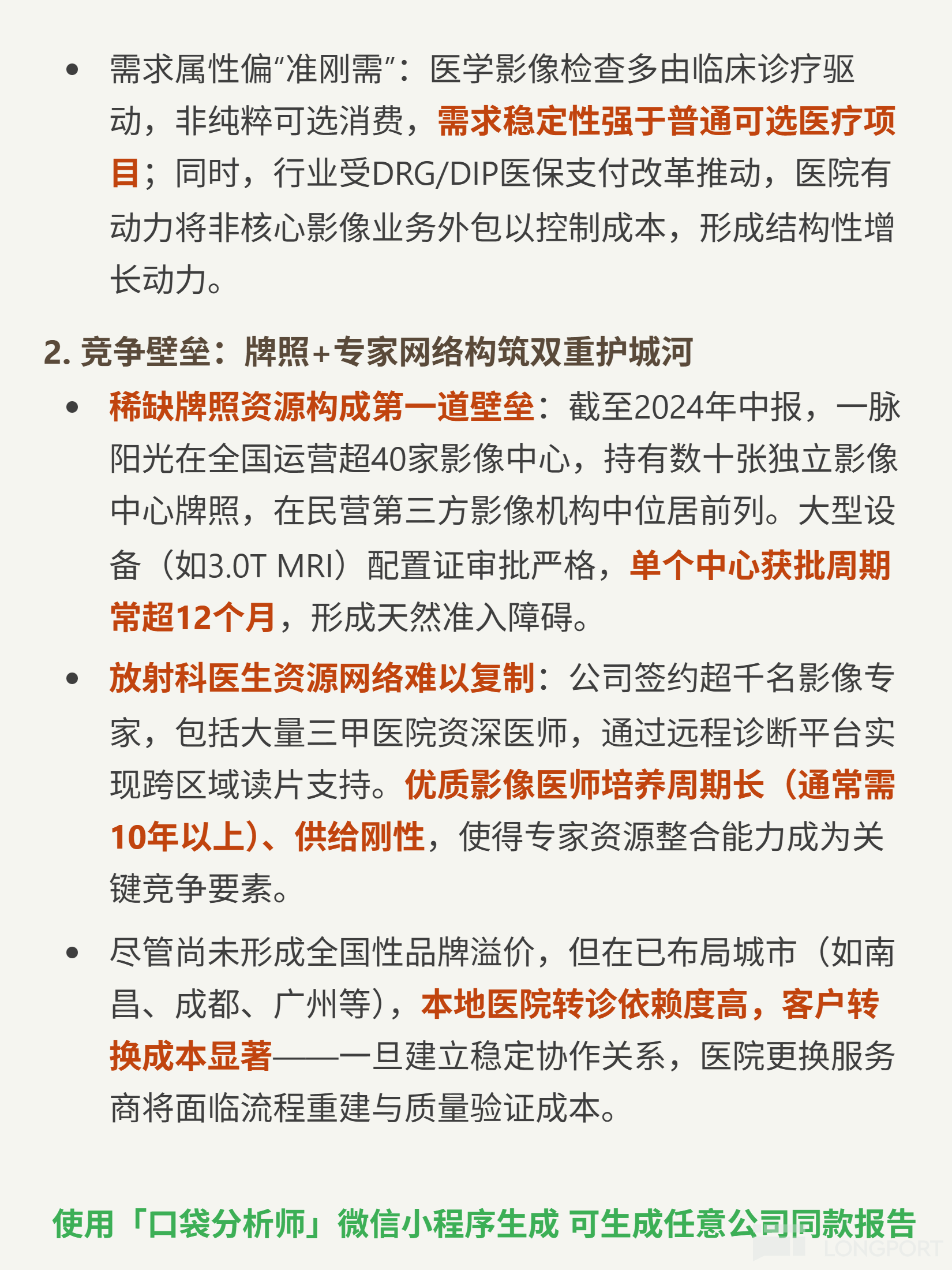

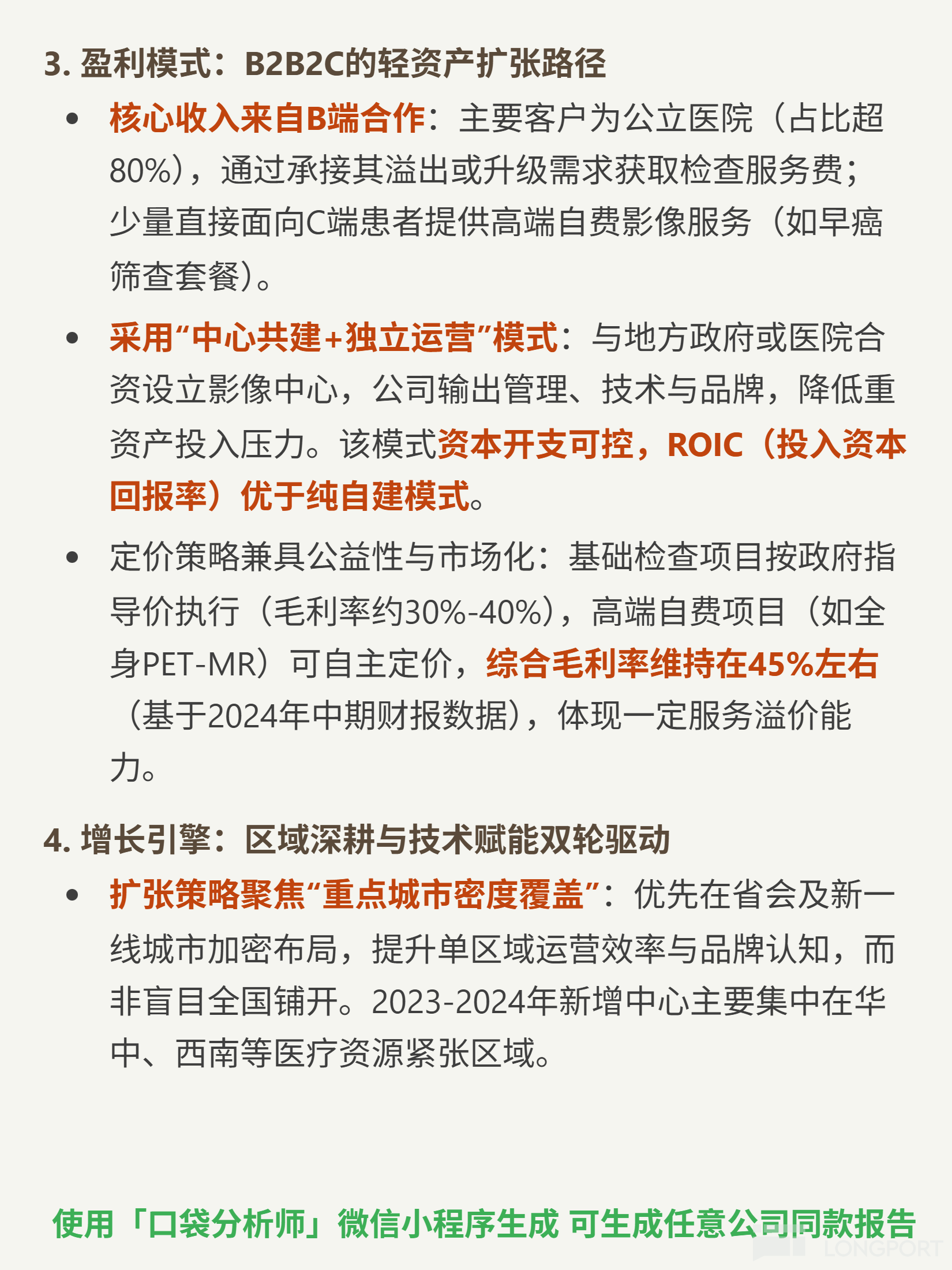

🎯核心邏輯:公司做獨立第三方醫學影像中心,提供 MRI、CT 等檢查及診斷,採用 B2B2C 模式(主要服務 B 端醫院轉診)。行業滲透率不足 5%(發達國家超 30%),區域壁壘高(需牌照、設備審批超 12 個月及醫院合作),需求準剛需(臨牀驅動,DRG/DIP 推動醫院外包)。競爭壁壘是稀缺牌照(運營超 40 家中心)和超千名三甲專家的遠程讀片網絡。

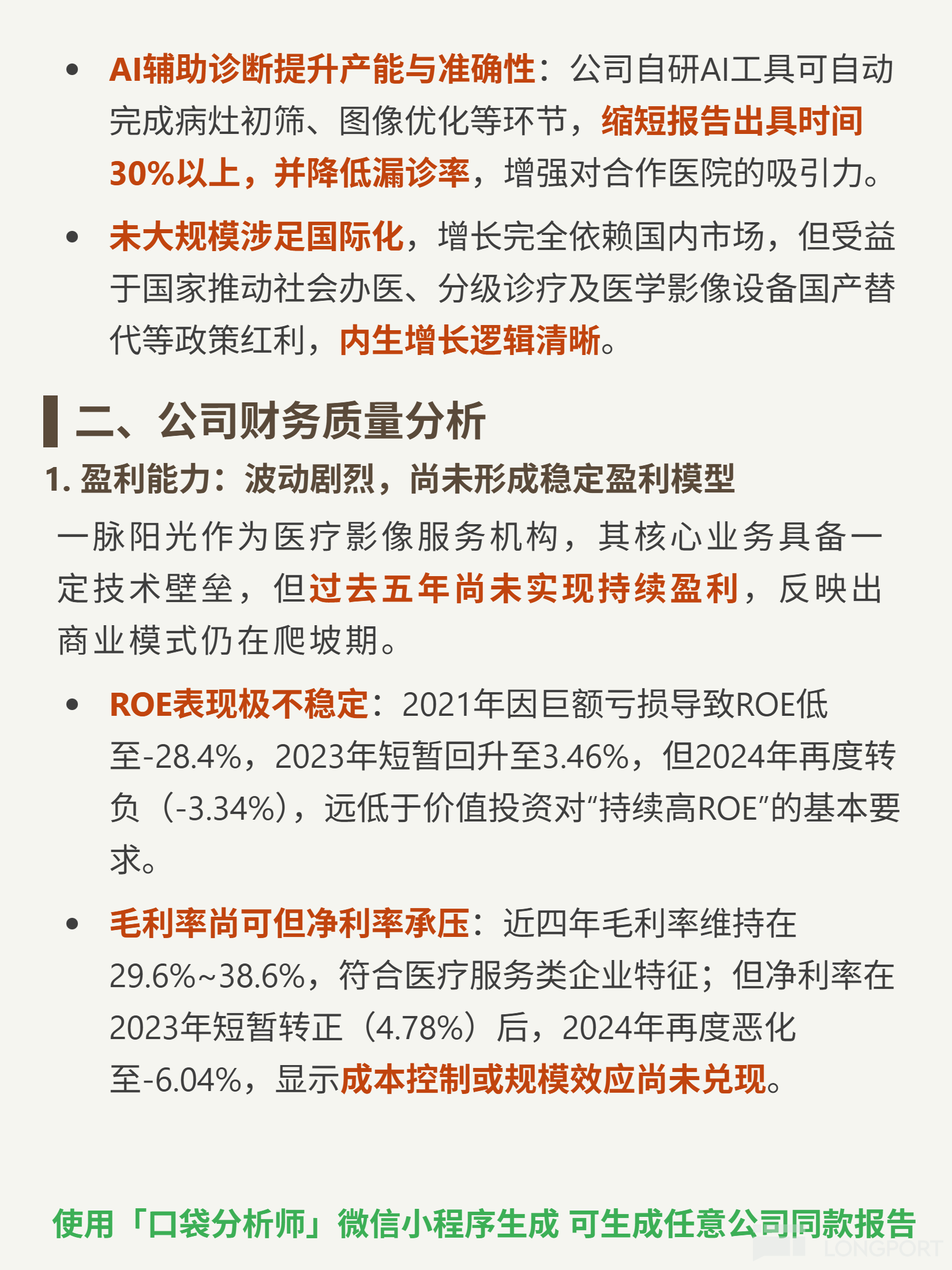

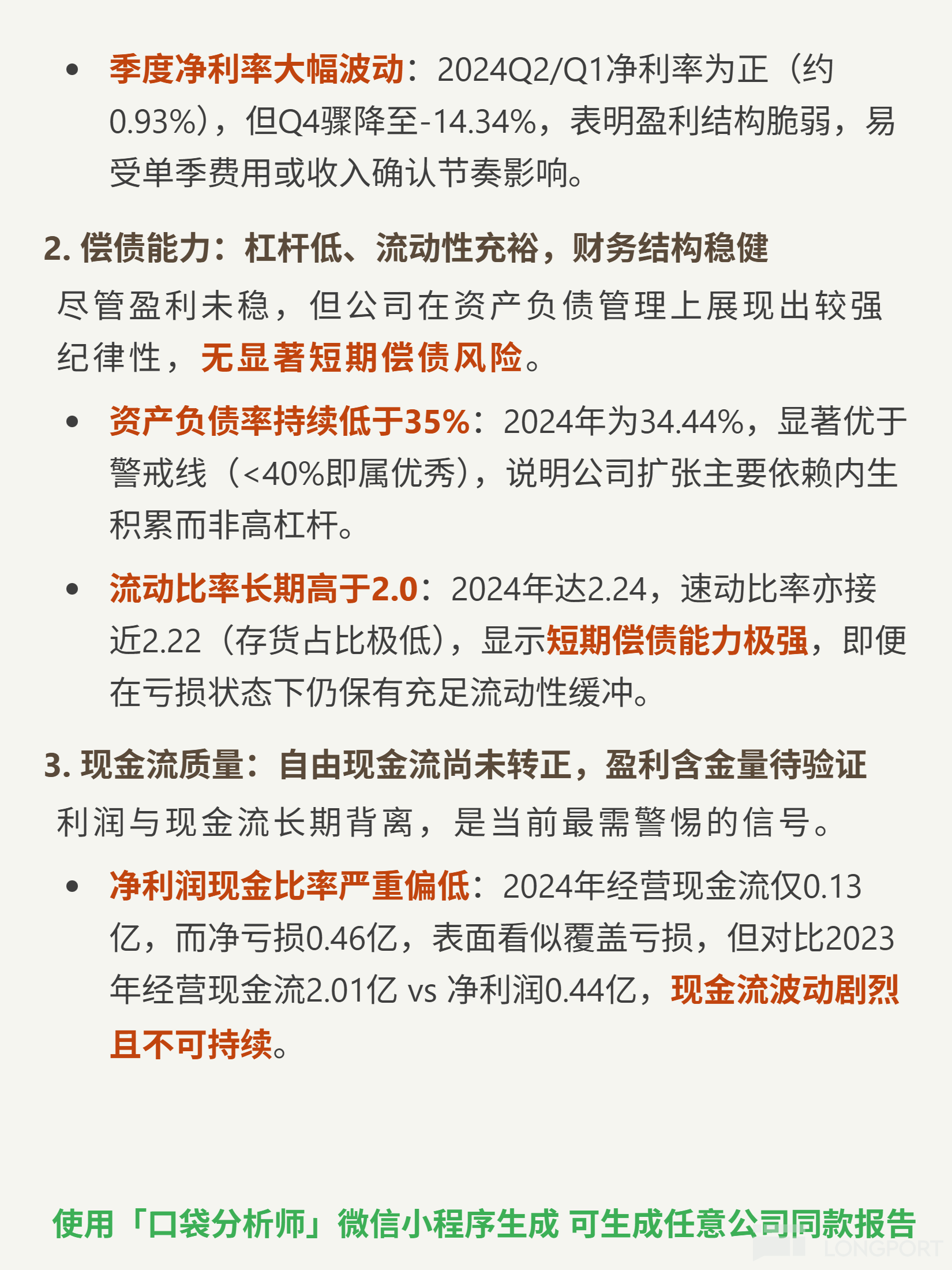

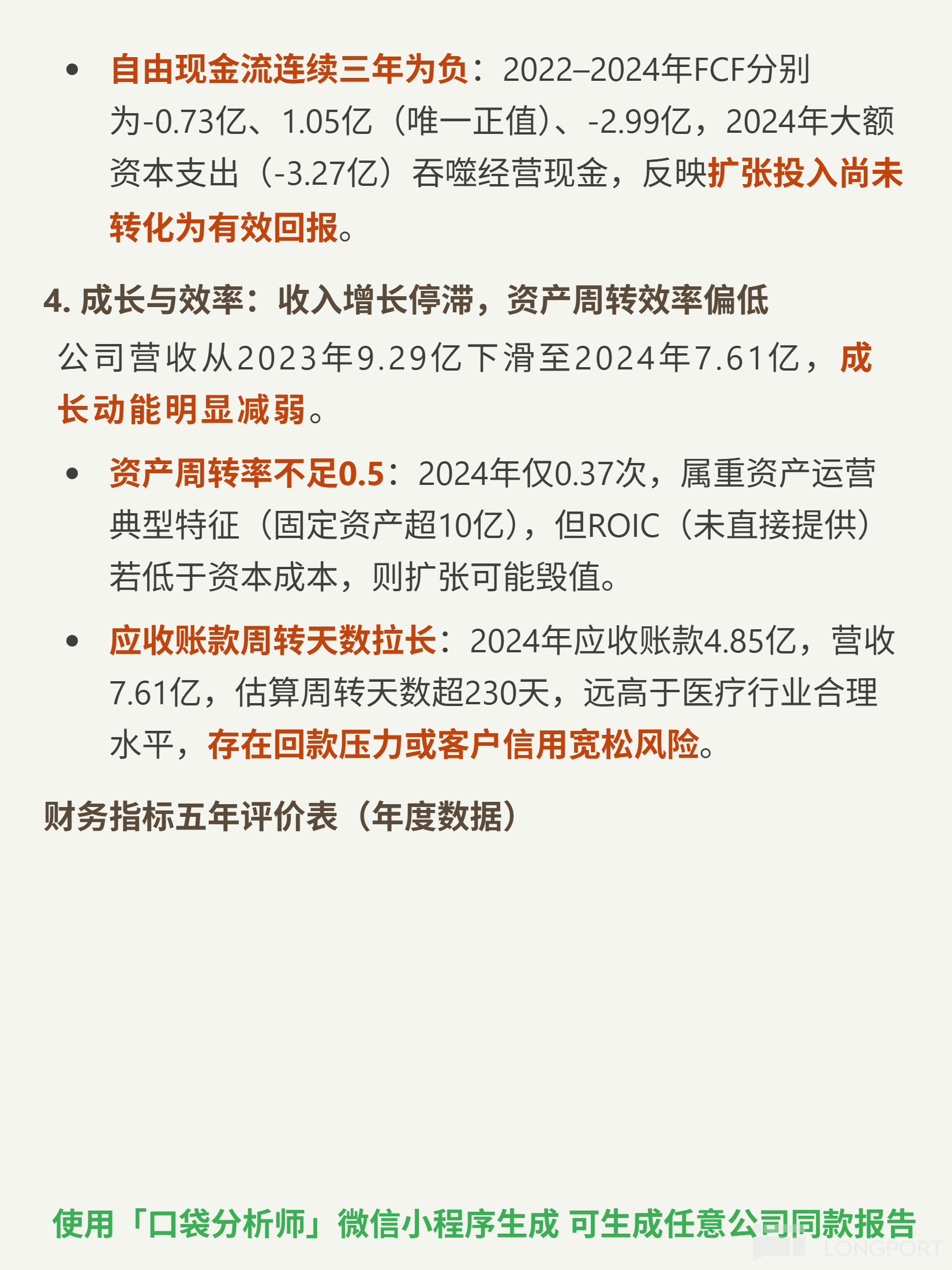

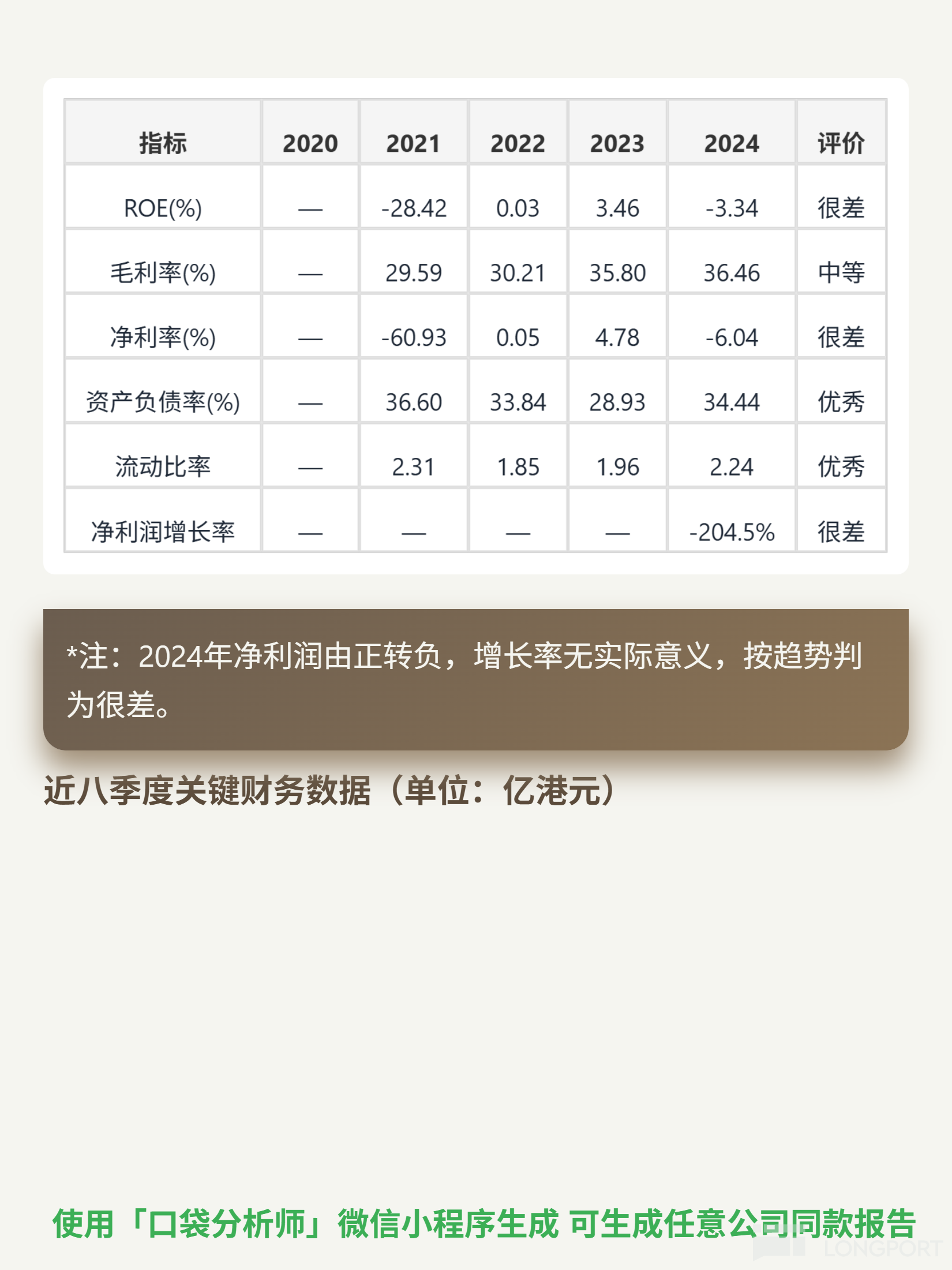

📈財務表現:2024 年毛利率 36.46%(中等),但 ROE-3.34%、淨利率-6.04%,營收下滑至 7.61 億(2023 年 9.29 億);償債能力穩健(資產負債率 34.44%、流動比率 2.24),但自由現金流-2.99 億(連續三年負),應收賬款增 46%(4.85 億),固定資產 10.98 億但週轉率僅 0.37 次,資產效率低。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論