Lululemon:一個絕佳的價值投資機會

$露露樂蒙(LULU.US) 今年下跌了 50%,但是我從其中看到了絕佳的入場機會,以下是原因。

1.北美飽和是事實,但不是末日

Lululemon 今年股價的下跌主要是因為北美營收增長持續衰退,在上個 q 甚至產生了負增長引起的,再加上沒有新意的設計,和日益強大的競爭對手,使得它未來十分不明朗。

雖然北美的高增長時代結束了,但是不代表 Lulu 的末日已經到了。

市場最大的錯誤就是用初創期公司的要求來要求一家成熟期的企業,比如蘋果和麥當勞,我們不會要求它們每年增長百分之三十,但是隻要它們能穩定的產生現金流和一點點温和的增長,依然是巨大的賺錢機器。根據 lulu 的財務數據,它明顯屬於這一類,每年產生高額的現金流,管理層也在積極的回購股票。

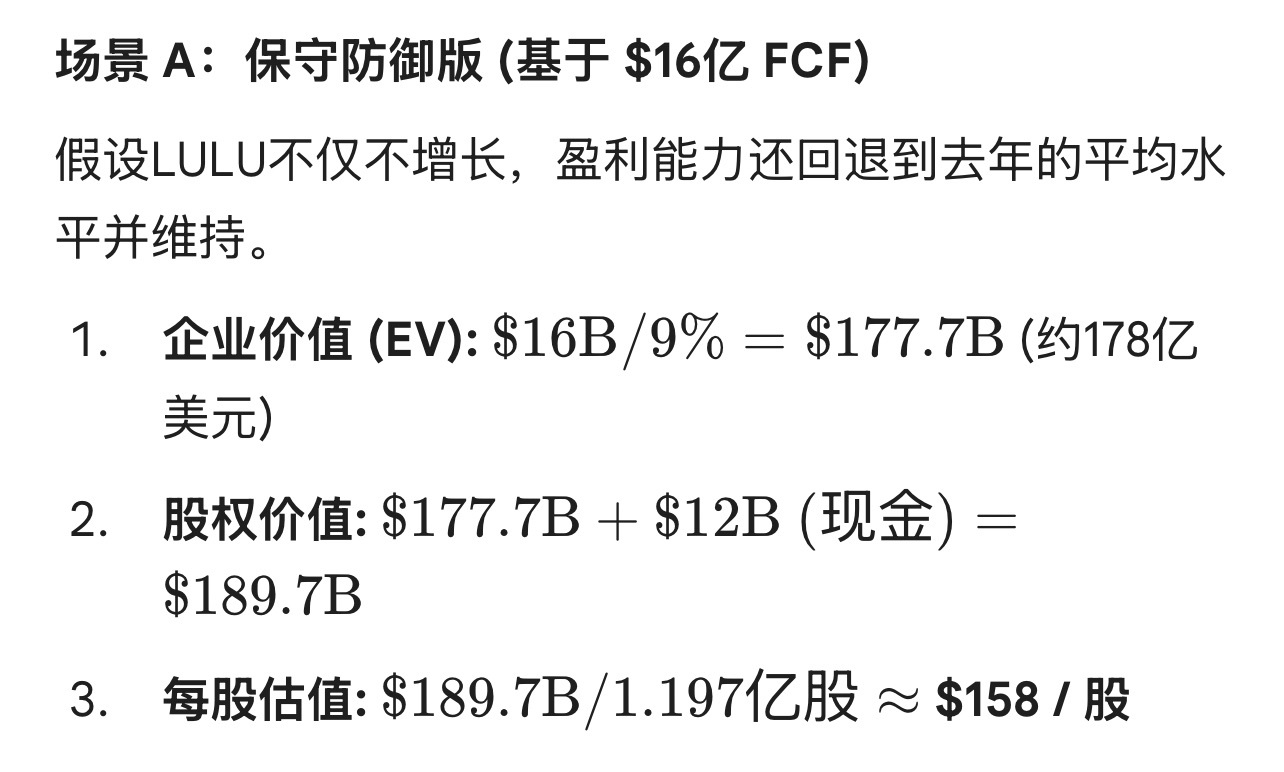

其次,市場已經記入了最壞預期,如果你是三百多買的 lulu,那確實令人擔心,但是現在的 lulu 僅 190,pe 僅 12。就連著名的避險股$沃爾瑪(WMT.US) 的 pe 都高 lulu 三倍,可見這個估值有多麼的低。再看 lulu 的零增長 dcf 模型,假設 lulu 以後完全不增長,股價依然應該是 160 左右,也就是距離現在有至多 15% 左右的下行空間,這就是極限了。除非 lulu 的總營收開始下跌,而後續我講詳細講述為什麼這是不可能的。

亞太市場逐漸成長,現在已經佔有了總營收的百分之三十,並且每年的增長都處於大兩位數,現在的亞太市場明顯有很大的空間,隨着時間的推移,亞太地區的市場份額越來越大,lulu 的總營收會大部分取決於亞太市場,而不是北美。當然目前這是理想的藍圖,現實一點開看最新的財報在北美可比銷售衰退 4% 的情況下,亞太還是把總營收拉成了 +7%,還是很可觀的。

有朋友可能會説,但是如果北美持續衰退呢?請注意,北美現在只是飽和,並沒有衰退。

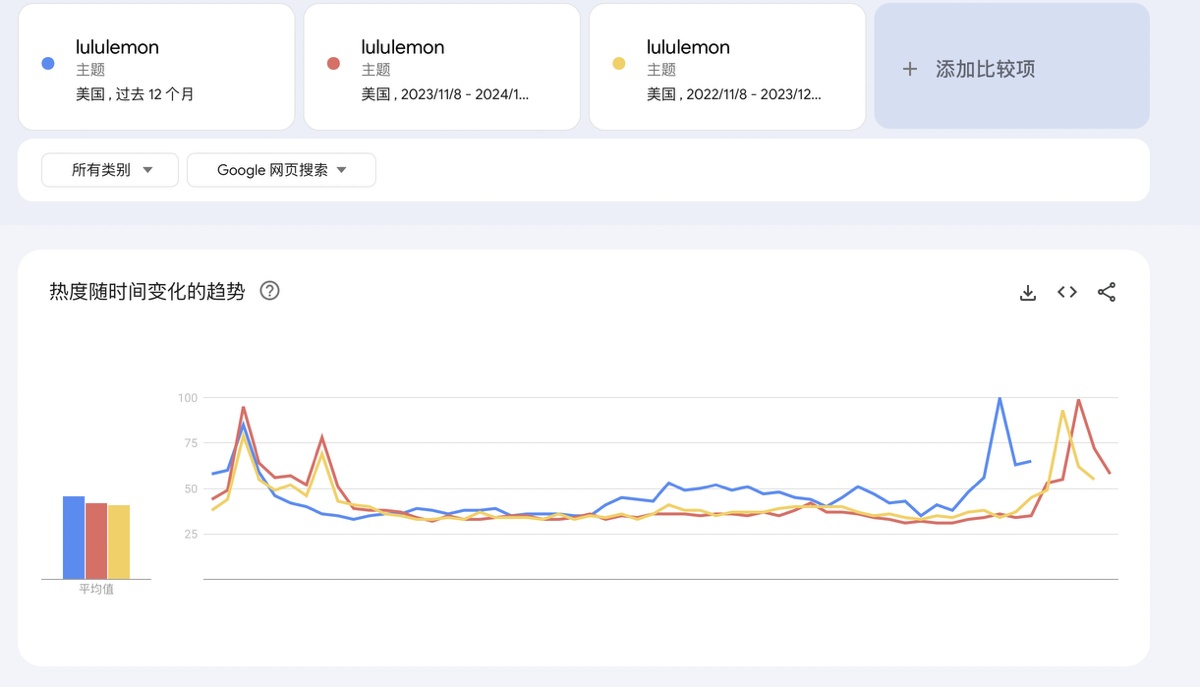

這是 lulu 美國地區近三年的搜索熱度,今年也破了新高,全年平均熱度是 46,而前兩年分別是 42,41。不多,但是足以證明 lulu 的熱情沒有衰退。並且這種方法我認為對於 lulu 是適用的,因為它是一個巨大的 d2c 企業,流量可以很大程度反映出來它的經營情況。全球近三年的數據是 53,44,38,增長喜人。近期的黑色星期五和感恩節促銷也破了流量新高,使得短線也有可以期待的機會。

以上,lulu 可以説是下行空間十分有限,而漲幅空間巨大。

2.鑽石般硬的基本面

這是吸引我投資 lulu 最大的原因,它的基本面實在是太強了。

—毛利率:頂級的定價權

lulu 的毛利率常年穩定在 58 到 59 接近六十的高位,這就是它最恐怖的護城河,市場都在説它缺乏新意護城河極淺,但是這種高定價權就是它的護城河,核心消費者願意給布料和品牌溢價買單,如果大家回看這幾年的毛利率,會發現毛利率反而還在增長。$耐克(NKE.US) 和$阿迪達斯(ADR)(ADDYY.US) 的毛利大概在 43% 左右,而那些宣稱 lulu 和他們平級的垃圾衣服品牌比如 gap,毛利率只有可笑的 35-40。

很多人詬病 lulu 的打折,庫存等問題,但是翻看它的財報你就會發現,即便在庫存壓力下(其實問題不是很大,最新財報的高庫存是提前為感恩節黑五促銷,和聖誕節準備),lulu 的毛利率依然維持在驚人的 58%。這説明它對於供應鏈的掌控力和對消費者的定價權依然處於行業金字塔頂端。

—ROE 高的恐怖但穩定:

lulu 的淨資產收益率常年維持在 30-40% 的超高區間。長期來看,一隻股票的收益率會趨近它的 roe,而 lulu 是一家不需要槓桿就能產生如此高收益的頂級股票。在 A 或者美股,能常年做到這點的只有$蘋果(AAPL.US) ,$貴州茅台(600519.SH) ,這種級別的公司。如果市場以 12 的 pe 賣給你一個 roe30% 的公司,這就是典型的情緒錯殺。

—資產負債表很優秀,並且是 “現金奶牛”

在如今波動的環境下,這提高了極大的安全感和容錯。

lulu 賬上躺着 11-12 億美元現金以及等價物,並且擁有着為 0 的有息債務。也就是説,lulu 所有的擴張全部來源於自身的現金流。這種狀態證明它有無限的底氣在股票低迷的時候進行回購,或者在其他地區搶佔市場。

—淨利率拉爆對手

lulu 的淨利率通常在 15-17% 左右徘徊。而傳統的的服裝零售行業淨利率通常在 5-8% 左右。而那些有名的巨頭,比如$耐克(NKE.US) :6-10%,$阿迪達斯(ADR)(ADDYY.US) :3-5%,$GAP(GAP.US) :4-6%,盈利情況幾乎和 lulu 沒法比。也就是説,除去租金、人工、營銷,lulu 每賣出一百塊還能賺個 17 的淨利潤。這種極高的運營效率,源於它獨特的 D2C 模式,它不需要把利潤分給中間商和經銷商,因此它在經營一種高效率的商業模式。

3.一些零零散散的利好:

-著名大空頭 Michael burry,那個做空房地產泡沫,和最近做空$英偉達(NVDA.US) ,$Palantir Tech(PLTR.US) 的男人,第二大多頭倉就是 lulu。他是一個在勝率極高的時候才開槍的男人,儘管最近幾年他沒把握住時機,比如$特斯拉(TSLA.US) ,但是他的話還是多多少少受到了市場的驗證。對於他的多頭倉位來説,我們至少可以預期的是lulu 的底部已經確立了。

-lulu 在上週五突兀的漲了三個多點,破財報後新高,結合這週四發財報和朋友們已經看到的感恩節黑五流量新高數據,我認為一些資金已經開始在押注 lulu 的最新財報,這當然是一個利好,但是最近想買的朋友們也要注意,如果提前押注的籌碼過多,財報後有可能出現利好出盡的風險。當然,根據我和 Michael 的分析,160 應該就是底了,如果不出利空的情況下。因此在賠率合適的情況下,買入也未嘗不可。

-lulu 的管理層十分有趣,天天上演狼來了的故事。lulu 的管理層在以往的 20 個季度財報,都交出了高出他們指引的數據。你沒聽錯,以往 20 個季度,超出預期概率是100%。也就是説,通常他們的指引不是天花板,而是地板。但是今年不一樣,lulu 本來北美地區就飽和,消費情緒也不好,管理層也是經典的把醜話説在前頭,但有點太醜了。所以市場的反應如同驚弓之鳥,直接把 lulu 當成衰退股定價了。所以 q3,q4 的財報只要像個正常人,也算利好。簡單來説,就是一個以往考 90 分的學生,突然説自己要考 60 分了,市場驚慌的不得了,但是最後還是大概率會考個 75 分。再加上管理層激進的回購策略,2024 註銷了 3.7% 總股本,並且因為今年的低股價回購更積極了,當市場在恐慌拋售的時候,人家管理層買的不亦樂乎呢。

總結:

lulu 現在這個價格讓人十分喜愛,並且短期和長期都有可以投資的邏輯。如果 q3 財報指引較好,估值正常回調到 250 都算正常。長期投資者可以期待的就更多了,等 lulu 亞太曲線成長起來,重新被定價成成長股都不過分。我認為這就是為什麼 Michael burry 説 lulu 應該拿三四年。在下行空間有限的情況下(160),lulu 是一個很不錯的選擇。(作者的投資策略有點激進,基本上全乾長期期權了,如果只尋求幾十個點的收益,投資股票就很穩妥了)

$納指 100 ETF - Invesco(QQQ.US) $標普 500 指數股票型基金(SPY.US) $谷歌-C(GOOG.US) $Meta(META.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。