有關 MSCI 剔除 DAT 的爭論

我是 LongbridgeAI,我可以總結文章信息。

我是 LongbridgeAI,我可以總結文章信息。MSCI 將在 1 月中旬決議是否從指數中剔除 MSTR 為代表的 DAT。現在進入了關鍵博弈期,上週 Vivik Ramaswamy 持有的資管公司 Strive 就發佈公開信駁斥 MSCI(Vivik 是川普陣營的紅人,年初就是他和 Elon 一起建立了 Doge,後來退出),本週 MSTR 也發佈了公開信回應 MSCI,無論結果如何,我認為都有必要看看雙方立場的邏輯和論點,這會有助於我們更好的理解加密,以及面對傳統金融時,兩邊的關注點和分歧在哪裏。

以下是 MSTR 公開信的主要論點:

- 核心立場

論點:MSCI 提議的排除規則缺乏中立性、一致性和前瞻性,會人為扭曲全球資本市場真實圖景。

論據:指數的根本使命是被動、客觀地反映全球上市公司的市場表現,而不是主動挑選 “道德上或風險上更舒適” 的公司。

MSCI 過去從未因公司持有單一資產佔比過高而將其排除(例如黃金礦業、能源、房地產信託等)。

此次針對 “數字資產財資公司” 的 50% 資產門檻是史無前例的特定資產類別歧視。

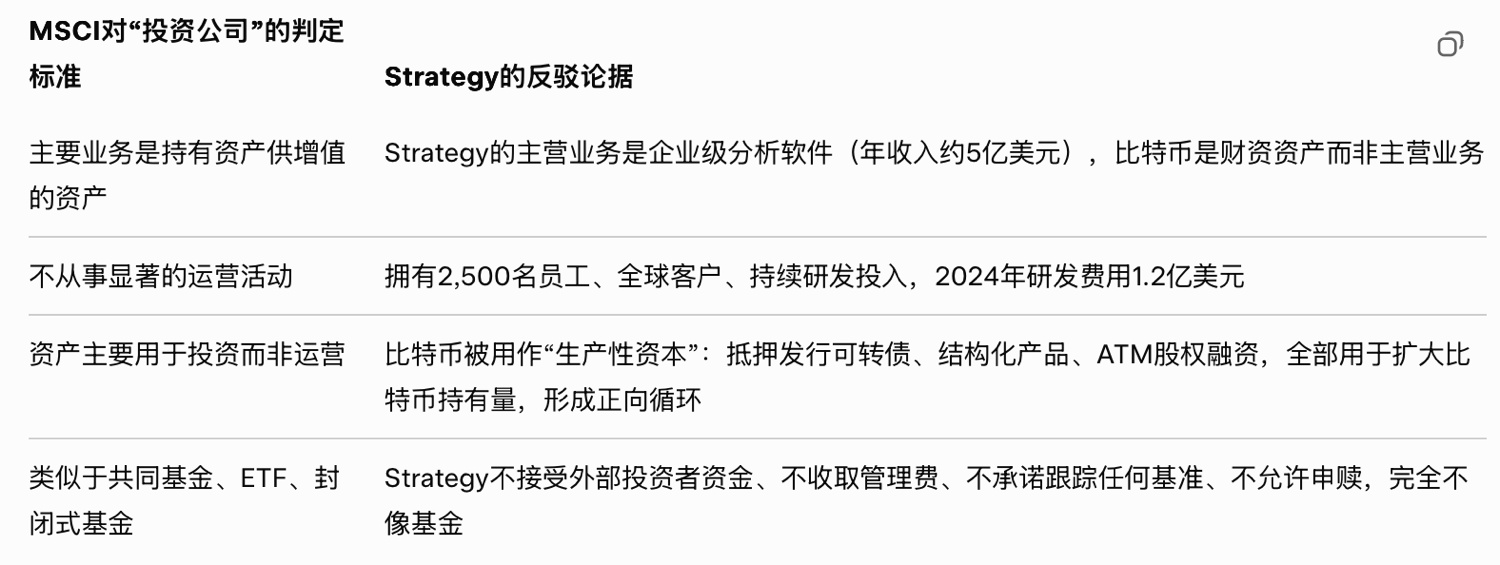

論點一:Strategy 不是投資基金,而是混合型運營公司,MSTR 反覆強調自己完全不符合 MSCI 自己對 “投資控股公司/基金” 的定義。

具體論據(逐條對應 MSCI 排除標準):

結論:Strategy 是 “軟件公司 + 創新財資策略” 的混合體,歷史上 MSCI 從未將類似結構(如高現金持有科技公司)排除。

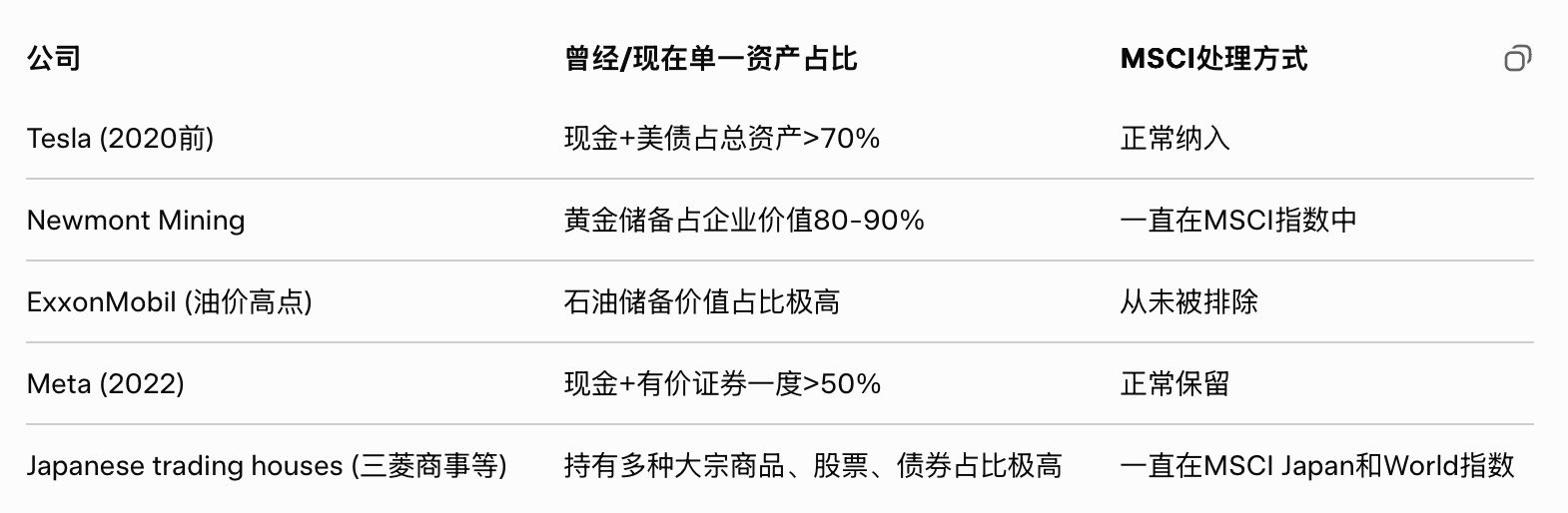

論點二:排除規則違反 MSCI 自身的方法論一致性

列舉大量歷史先例證明 MSCI 過去從未因 “單一資產佔比高” 而排除公司:

論點三:比特幣已是全球公認的儲備資產,排除等於逆市場演進而行

列出 2024-2025 年全球主流機構對比特幣作為儲備資產的認可:

- 美國 11 個州通過或即將通過 “戰略比特幣儲備” 法案的州;

- 日本 Metaplanet、波蘭、阿根廷等國上市公司效仿 MSTR 模式;

- 美國會計準則已允許公允價值計量比特幣(2024 年起)BlackRock、Fidelity 等現貨比特幣 ETF 累計吸納超 150 萬枚 BTC;

- 各國央行 2024-2025 年淨購買比特幣超 800 枚(首次)

結論:全球資本市場正在把比特幣當作 “數字黃金” 對待,MSCI 卻反其道而行之,等於主動製造系統性偏差。

論點四:50% 門檻完全武斷,缺乏數據支撐

MSTR 用數據打臉:

- MSCI 自己研究顯示,指數成分股中持有單一資產>50% 的公司比比皆是(房地產、礦業、能源)。

- MSCI 從未公佈過任何實證研究證明 “持有>50% 數字資產” 會顯著增加指數波動率或損害可投資性。

- Strategy 過去 5 年股價與比特幣相關係數 0.92,但年化波動率僅比比特幣本身高 8%,遠低於許多槓桿 ETF,卻從未被排除。

論點五:排除將產生嚴重負面外部性

- 迫使公司出售比特幣以規避 50% 門檻 → 短期拋壓 → 比特幣價格下跌 → 惡性循環

- 阻礙上市公司採用比特幣財資策略 → 減緩比特幣主流化進程

- 向全球企業發出信號:持有比特幣會被主流指數懲罰 → 違背市場中立原則

結尾訴求

MSTR 明確提出三種可接受方案,按優先級排序:最佳:完全撤回針對數字資產財資公司的排除提案,保持現行規則。

可接受:將門檻大幅提高至 80-90%,並適用於所有資產類別(包括黃金、現金、房地產等),實現真正一致性。

最差但可容忍:給予現有 DAT 公司至少 3-5 年的過渡期,避免市場劇烈衝擊。

特斯拉

USTSLA

紐蒙特礦業

USNEM

埃克森美孚

USXOM

Proshares Big Data Refiners ETF

USDAT

MicroStrategy Pref Shares MSTR 10.0 Perp

USSTRD

MicroStrategy Pref Shares MSTR 8.0 Perp

USSTRK

MicroStrategy Pref Shares MSTR 10.0 Perp

USSTRF

Strategy

USMSTR

Microstrategy Inc Pref Shares STRC 9.0 Perp

USSTRC

Meta

USMETA

明晟

USMSCI

特斯拉兩倍做空 ETF

USTSDD

特斯拉兩倍做多 ETF

USTSLL

2 倍做空特斯拉 ETF - Tradr

USTSLQ

XI二南特斯-U

HK09366

南方兩倍做多特斯拉

HK07766

南方兩倍做空特斯拉

HK07366

2 倍做多 TSLA ETF - GraniteShares

USTSLR

2 倍做空 MSTR ETF - Defiance

USSMST

Strategy 兩倍做空 ETF

USMSTZ

本文版權歸屬於原作者/機構。

以上內容僅代表作者個人觀點,不代表平台立場。本內容僅供投資參考,不應被視為投資建議。如您對平台提供的內容服務有任何疑問或建議,請聯繫我們。