東歐車市 | 捷克、匈牙利、保加利亞 2025 年 11 月:市場怎麼開拓?

芝能汽車出品

如果把中東歐市場放在一張地圖上看,捷克、匈牙利、保加利亞是三個 “體量接近但氣質完全不同” 的市場。

2025 年前 11 個月,這三個國家的新車銷量合計大約 41 萬輛,放在歐洲不是主流,而且也不是賣新能源汽車的地方。

Part 1

三個主要市場的差異

先看規模。

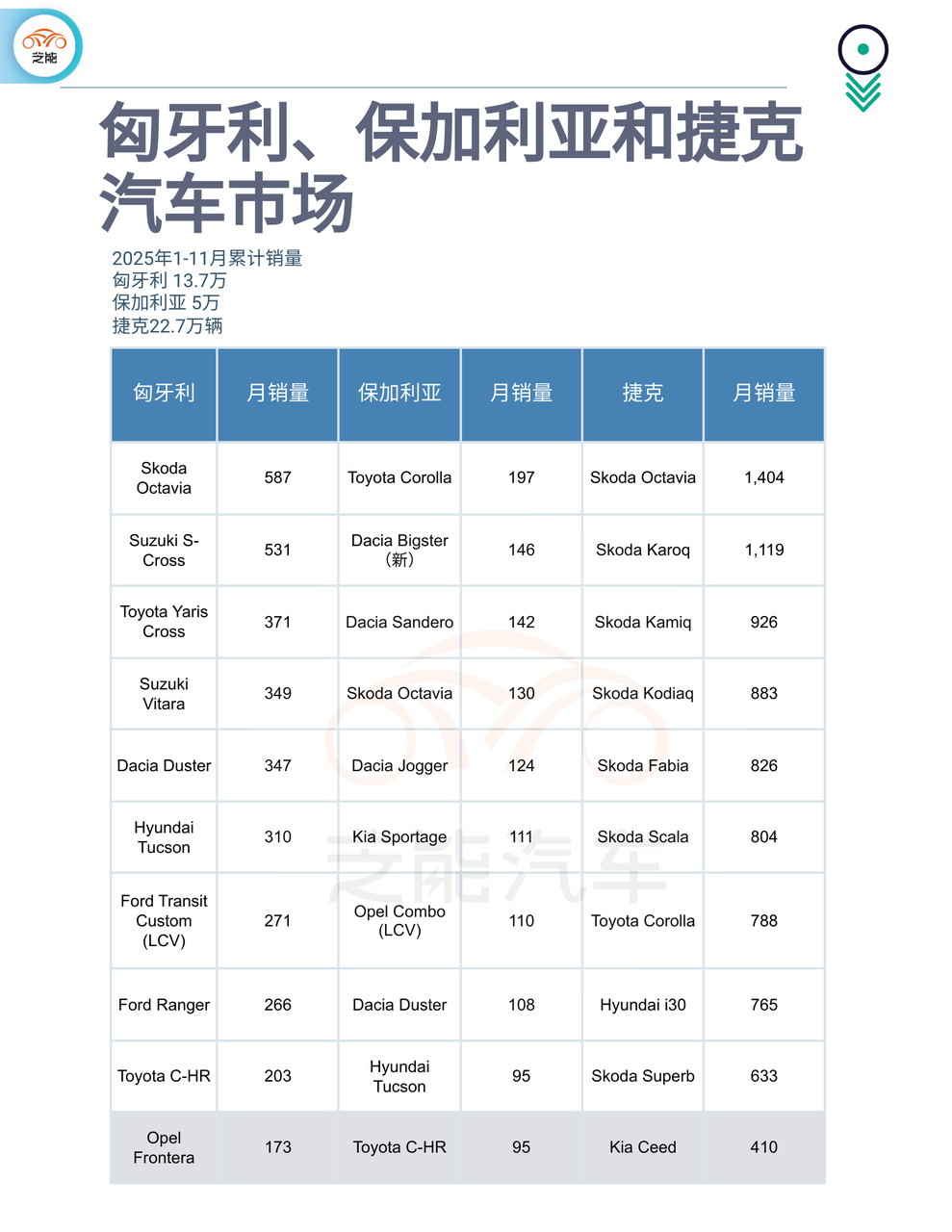

◎ 捷克是三者中體量最大的市場,1–11 月累計銷量約 22.7 萬輛,同比增長 6.6%;

◎ 匈牙利累計約 13.7 萬輛(含乘用車和輕型商用車),同比 +6.9%;

◎ 保加利亞最小,約 5.05 萬輛,但增速反而最高,達到 +8.8%。

整體來看,這三個市場都已經從疫情後的低谷走出來,處在温和復甦通道中。

● 捷克是一個高度 “本土化” 的汽車市場。

斯柯達一家就佔據了超過三分之一的市場份額,11 月單月接近 34%,全年更是長期穩居第一。從 Octavia、Kamiq、Karoq 到 Kodiaq,前十車型幾乎被斯柯達 “包場”。

對消費者來説,捷克買車更像是 “在熟悉的體系裏升級”,價格、殘值、售後都高度穩定。

這也意味着:新品牌進入難度極高,哪怕是中國品牌,也必須接受慢慢滲透的現實。

● 匈牙利則完全不同。這裏沒有絕對的本土霸主,市場長期由日本和歐洲品牌混合主導。

Suzuki、Toyota、Skoda 在累計銷量中佔據前三,SUV 和跨界車型(如 S-Cross、Vitara、Yaris Cross)非常受歡迎,同時輕型商用車佔比也不低。

這個市場的特點是對新品牌的接受度更高,價格敏感,但不排斥新技術、新能源,這也是為什麼近兩年中國品牌在匈牙利 “聲量最大”。

● 保加利亞是三者中最典型的價格導向市場。

Dacia、Toyota、Skoda 長期位居前列,Sandero、Duster、Corolla 這類 “性價比標杆車型” 非常強勢。消費者更關注的是購車成本和維護費用,而不是品牌故事或技術標籤。

這決定了中國品牌在這裏更多以低價 SUV、小批量切入,增長快,但絕對規模仍然有限。

捷克是斯柯達的主場,匈牙利是日歐混戰,保加利亞是 Dacia 和 Toyota 的天下。韓系(現代、起亞)在三個市場都表現穩定,但並不激進;德系在捷克仍有存在感,在另外兩個市場則更偏向中高端。

Part 2

中國車企表現如何?

結論可以一句話概括:體量不大,但方向很清楚,匈牙利領先,捷克次之,保加利亞最慢。

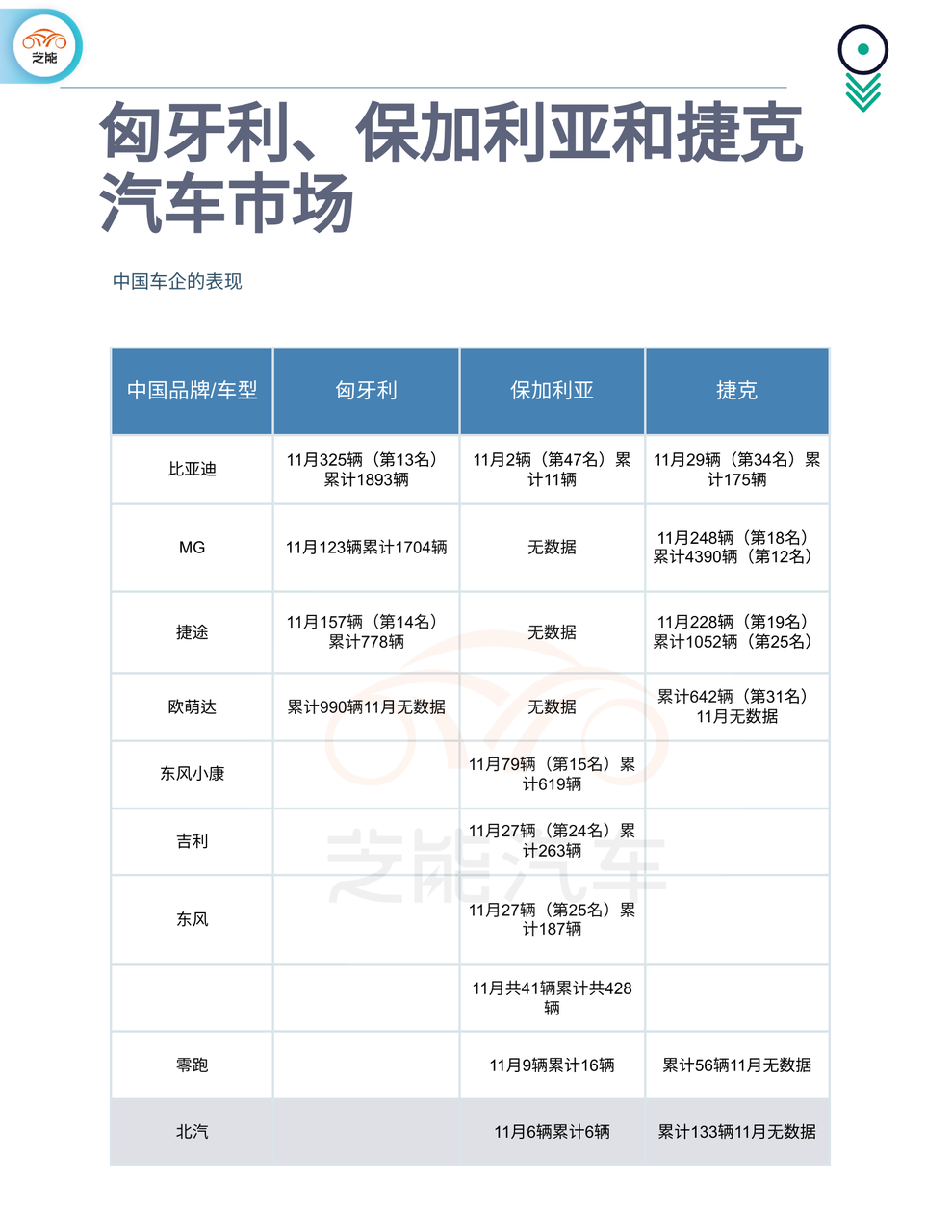

● 在匈牙利,中國品牌的存在感已經明顯提升。

BYD、MG、Jaecoo、Omoda 基本都進入了品牌前 20。BYD 11 月銷量同比接近翻倍,Jaecoo 7 這樣的新車型開始穩定放量,MG 則以相對成熟的渠道持續累積銷量。

整體來看,中國品牌在匈牙利的滲透率已經達到 5%–7%,是三個市場中最高的。

● 捷克的節奏要慢得多也更 “紮實”。

MG 是中國品牌中表現最好的一個,累計銷量已進入前 15;Jaecoo 和 Omoda 單月已經能做到 200 輛左右,對一個高度保守的市場來説並不容易。

● 保加利亞則更像 “練級市場”。

DFSK、東風、吉利、長城零星放量,增長率看起來很高,但基數很小,這裏更適合價格敏感型 SUV。

小結

這三個東歐國家理解為中國車企進入歐洲的三個縮影:一個開放、一個保守、一個價格導向,東歐市場也不好打理。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。