$Palantir Tech(PLTR.US)

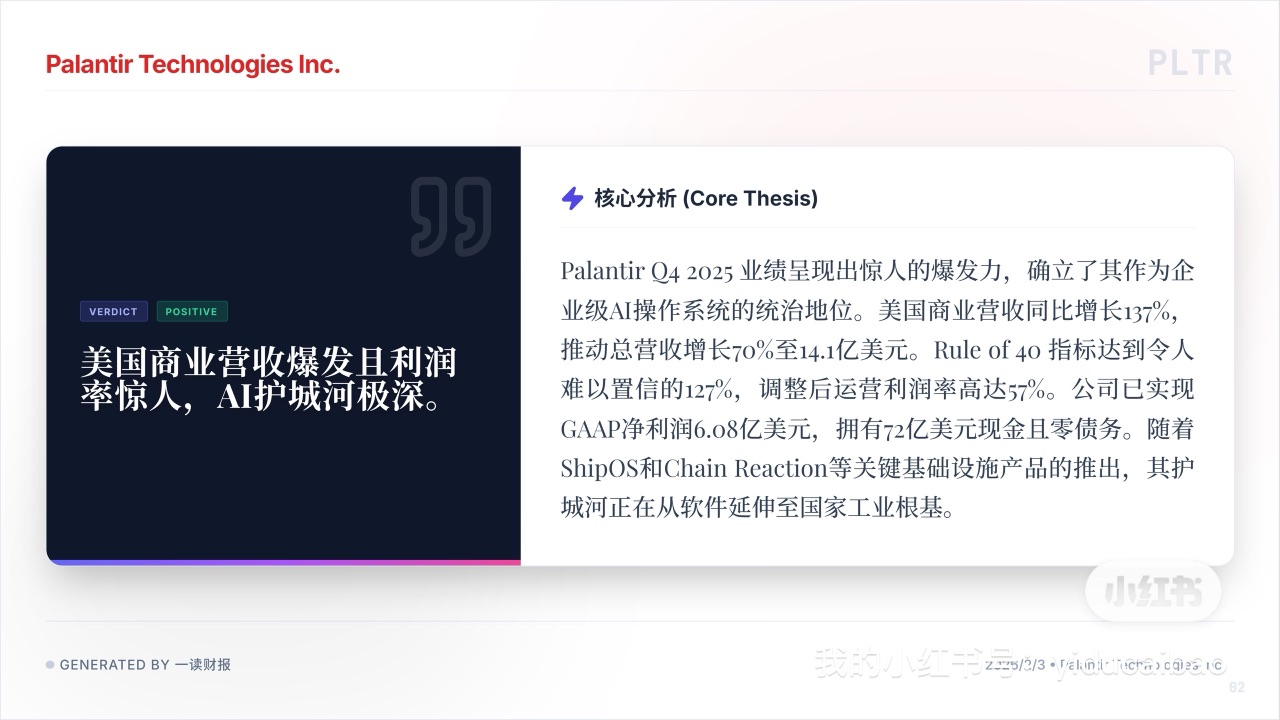

PLTR Q4 財報展示了一個極其罕見的財務模型:爆發式增長與極高利潤率並存。在 SaaS 行業,通常為了增長必須犧牲利潤,但 PLTR 打破了這個 “不可能三角”。

1. 核心驅動力:美國商業業務的 “指數級” 爆發

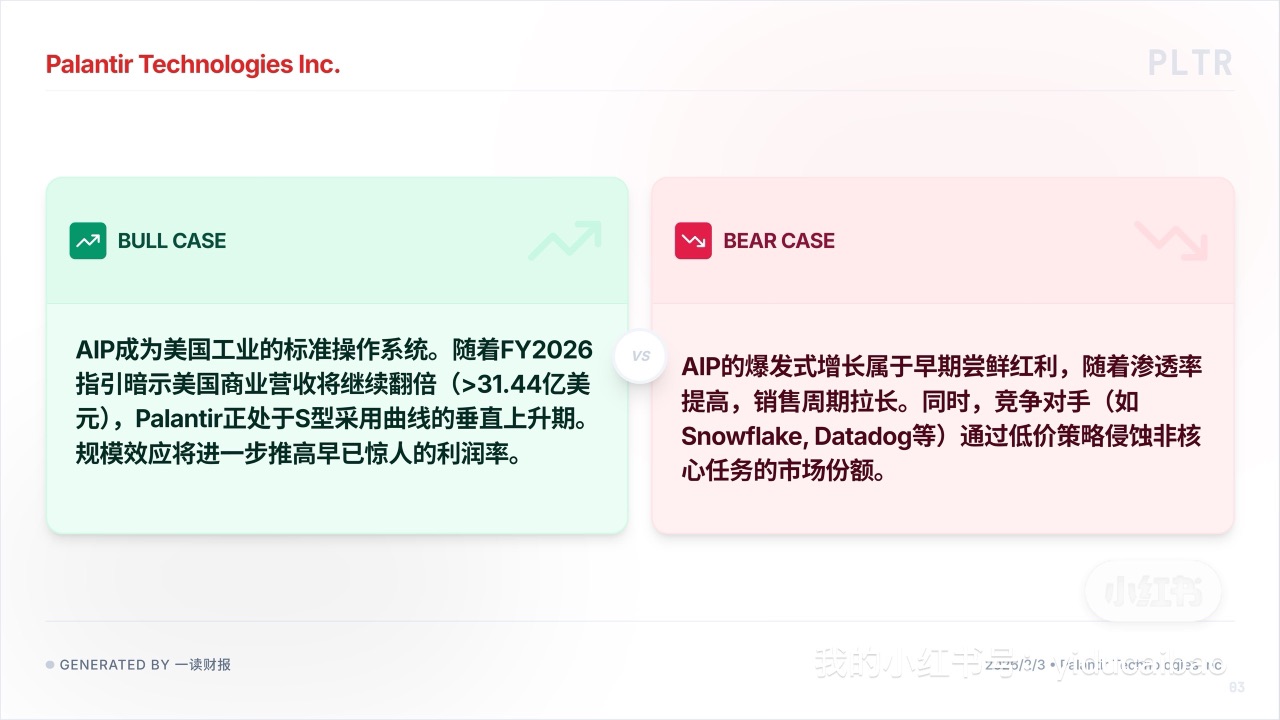

•美國商業營收增速:+137% (Y/Y)。這一增速直接推動總營收增長 70% 至 14.1 億美元。AIP 已經成為了美國企業的標準配置,而非可有可無的實驗品。FY2026 指引暗示該板塊營收將繼續翻倍 (>31.44 億美元),這種確定性是支撐高估值的核心。

2. 效率指標:違反常識的 “Rule of 40”

在軟件行業,“Rule of 40”(增長率 + 利潤率 > 40%)是衡量優質公司的金標準。PLTR 的得分是 127%。

• 調整後運營利潤率:57%。這樣的利潤率證明其產品標準化程度極高(如 ShipOS, Chain Reaction),邊際交付成本在大幅下降。

3. 資產負債表:“現金奶牛” 屬性

不同於還在燒錢的 AI 初創公司,PLTR 已經進入了大規模造血期。

• 現金儲備: 72 億美元,且零債務。

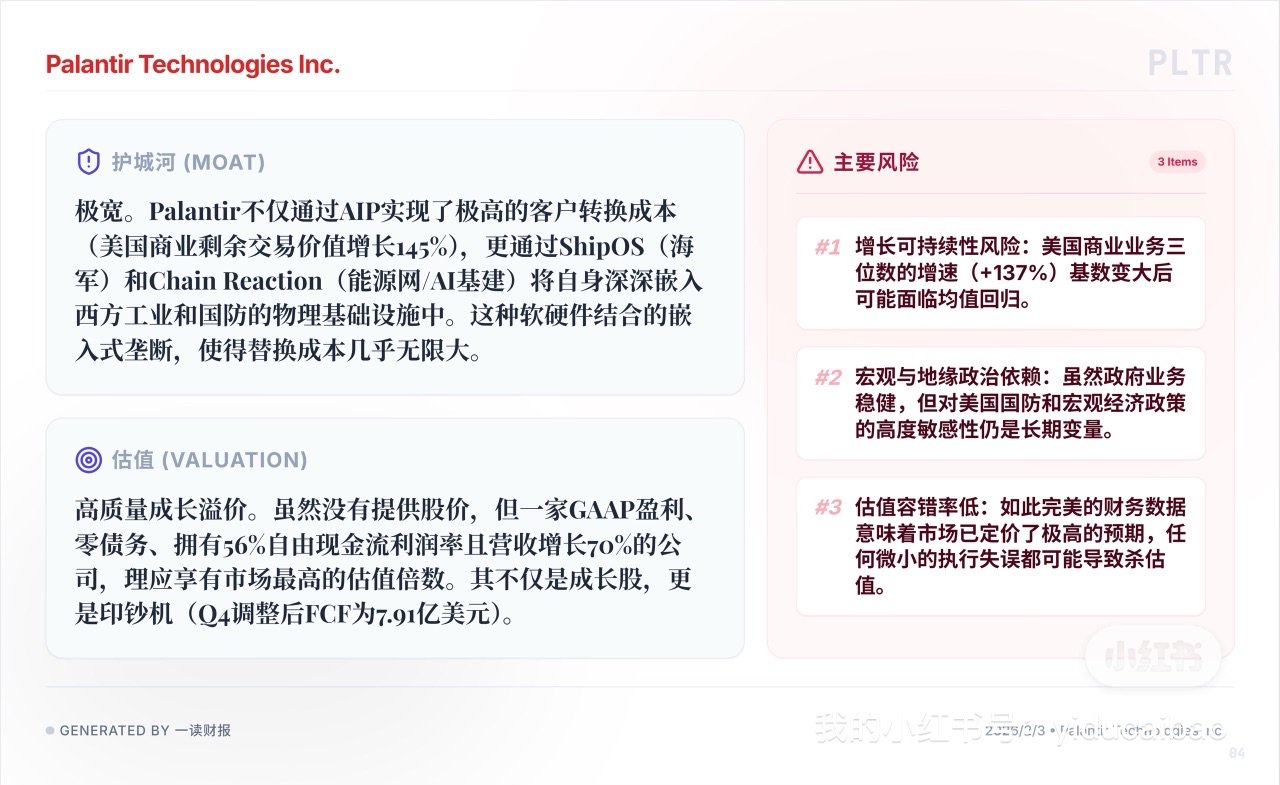

• 自由現金流: Q4 單季調整後 FCF 為 7.91 億美元,FCF 利潤率高達 56%。

市場給予高溢價,不僅僅是因為成長性,更是因為這種 “零負債 + 高現金流” 的防禦屬性。它既是成長股,又是避險資產。

4. 冷靜視角的風險點

在看多同時也必須看到隱憂:

• 估值容錯率極低: 如此完美的財務數據意味着市場已經定價了極高的預期。任何微小的執行失誤,都可能引發殺估值。

• 基數效應: 美國商業業務三位數的增速是不可持續的,隨着滲透率提高,均值迴歸是數學規律。

總結:PLTR 的邏輯已經變了。它不再是一個單純賣軟件的乙方,而是正在通過 ShipOS 和 AIP 嵌入西方工業體系的底層。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。