$IREN(IREN.US)

儘管管理層描繪了宏大的 26 年藍圖,但當下 Iren 面臨的財務黑洞和極高的執行風險,讓保守資金選擇了離場。財報視角解讀暴跌背後的數據真相——

1. 慘淡的現狀:鉅額虧損與造血能力的錯配

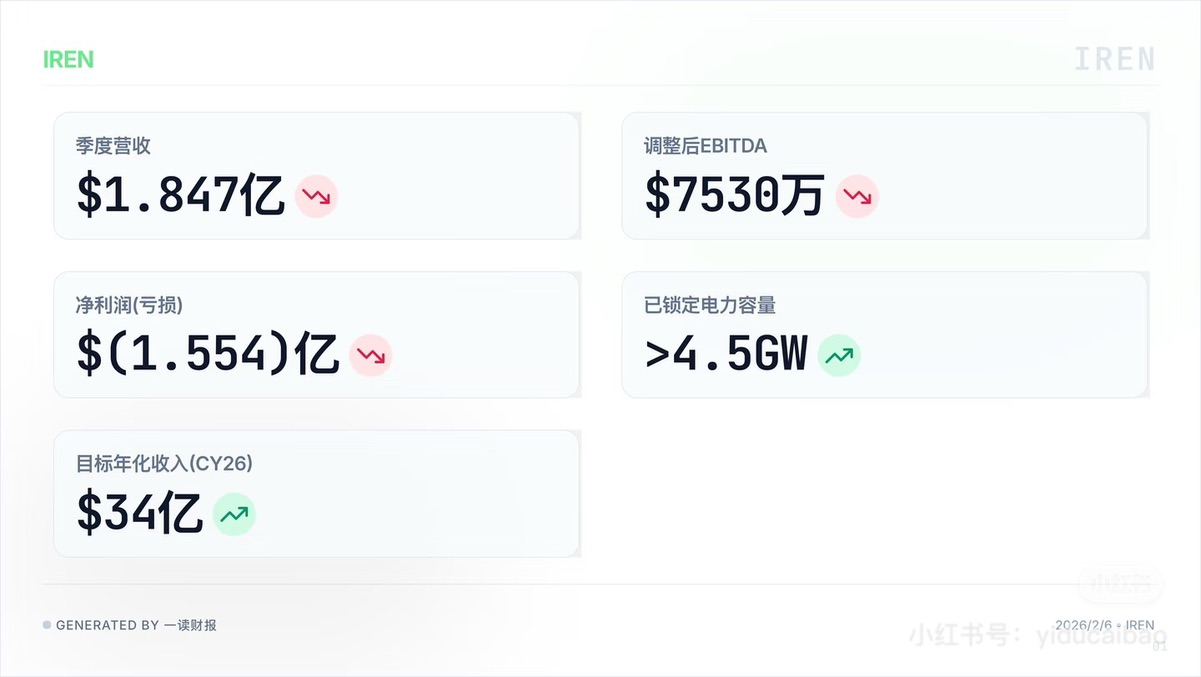

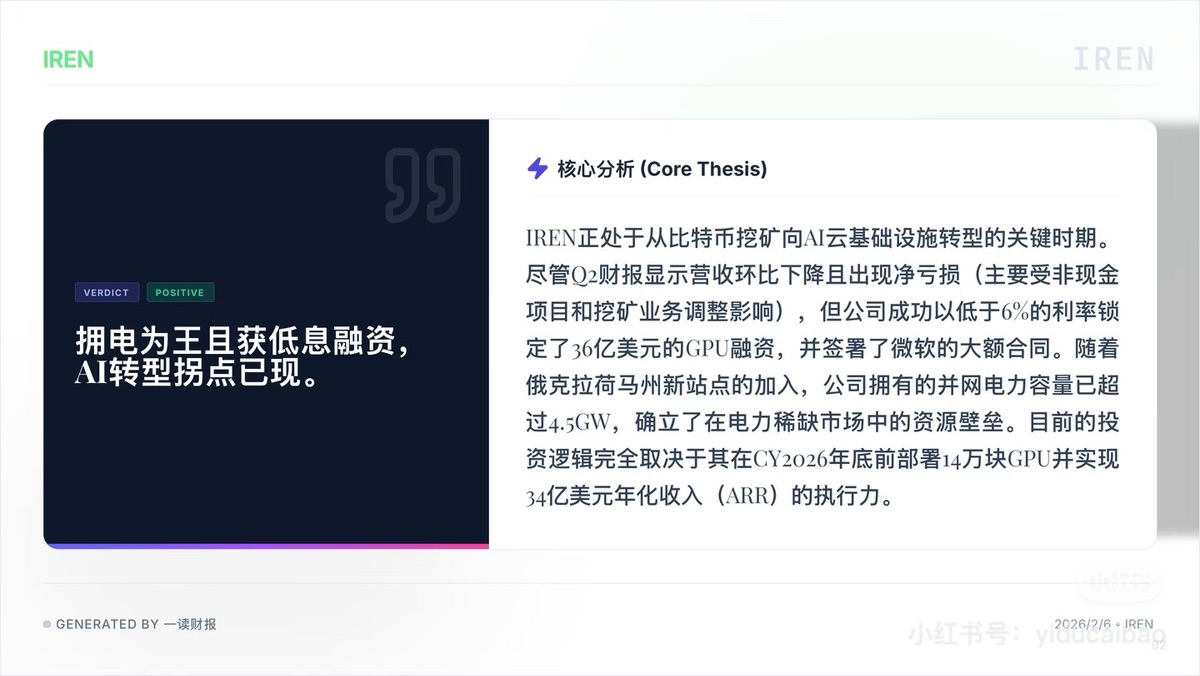

財報中最刺眼的數據是淨虧損 1.554 億美元。雖然管理層解釋其中有非現金項目和挖礦業務調整的影響,但對比其季度營收僅 1.847 億美元,這個虧損幅度是驚人的。

調整後 EBITDA 僅為 7530 萬美元。這點 EBITDA 根本無法支撐後續的資本開支。公司目前處於 “青黃不接” 的階段:比特幣減半礦業收入縮水,而 AI 業務還沒產生足夠的現金流來覆蓋鉅額投入。

2. 激進的槓桿:36 億美元融資的雙刃劍

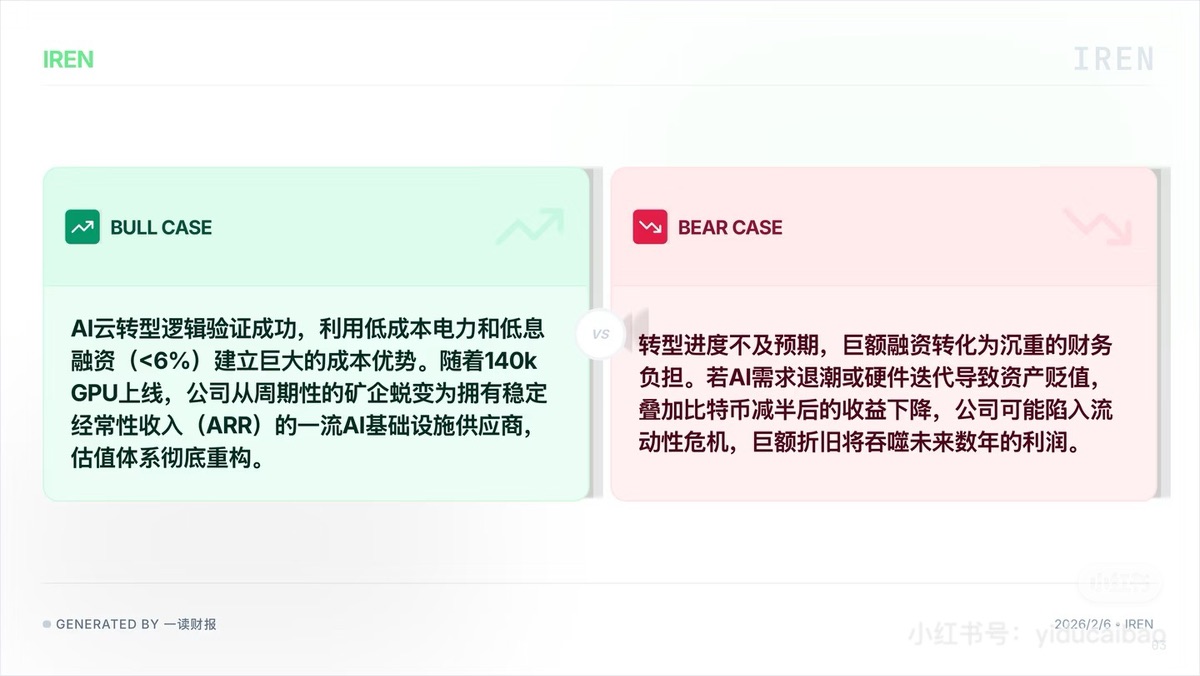

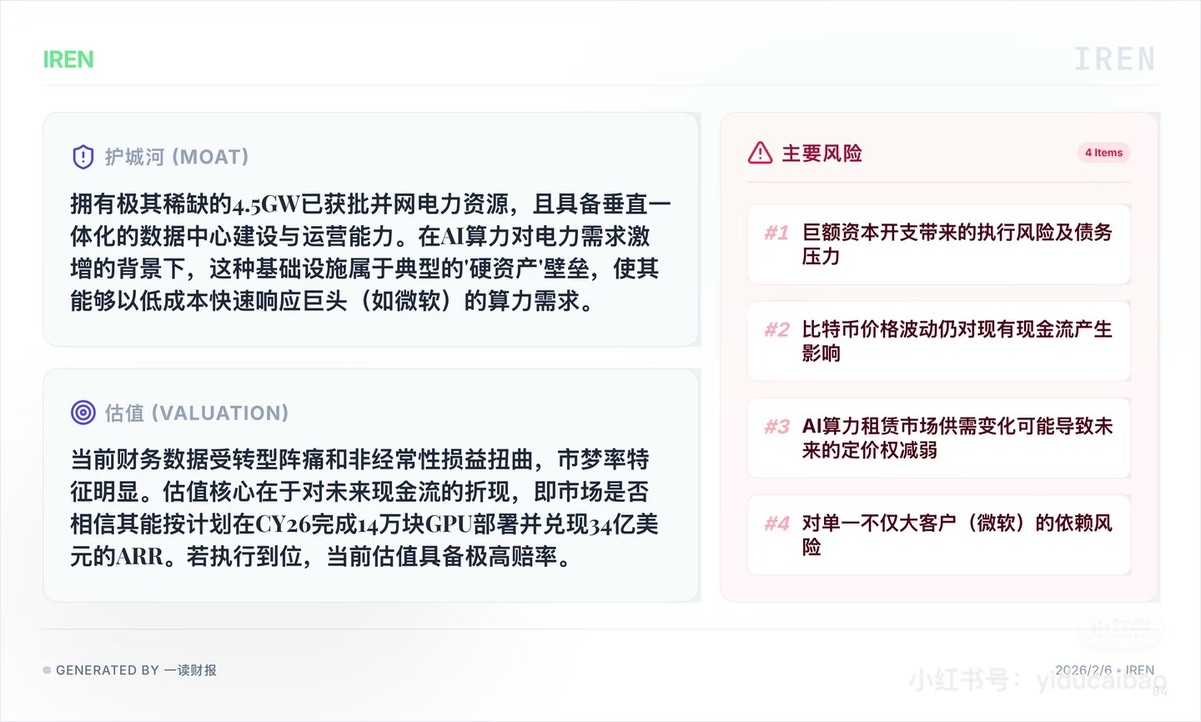

為了轉型,IREN 簽署了 36 億美元的 GPU 融資協議。雖然利率低於 6% 看起來很划算,但對於一家季度營收不到 2 億的公司來説,揹負 36 億的債務是極高槓桿的豪賭。如果 GPU 部署延遲,或者 AI 算力租賃價格未來出現下滑,這筆鉅額融資產生的利息和本金壓力將成為巨大的財務毒藥。

3. 過於遙遠的 “大餅”:CY26 的預期太遠

支撐公司估值的核心邏輯是 CY2026 年目標年化收入 34 億美元。在科技行業,市場極其厭惡 “長期支票”。要在 2026 年達成 14 萬塊 GPU 的部署,中間面臨着供應鏈、電力交付、客户簽約等多重不確定性。目前的暴跌,本質上是市場對這個 “遠期承諾” 打了一個極大的折扣。

總結:盤後跌 20%,是因為 IREN 現在的狀態屬於 “高融資、高虧損、高預期” 的典型風險資產。

它已經不再是簡單的比特幣礦企,而成了一家利用高槓杆進行 AI 基建的初創型公司。對於厭惡風險的資金來説,現在進場不是投資,而是賭博——賭它未來兩年能完美執行每一個環節,且 AI 行業不出現任何退潮。

圖源:一讀財報

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。