$亞馬遜(AMZN.US)

亞馬遜這份財報,直接引燃了 AI 基建板塊昨夜的大漲,投資者有了一個共識:大公司都在花錢搞 AI 建設,我憑什麼不敢買?財報視角來看,還有哪些數據值得關注——

1. 大跌的元兇:自由現金流的 “大失血”

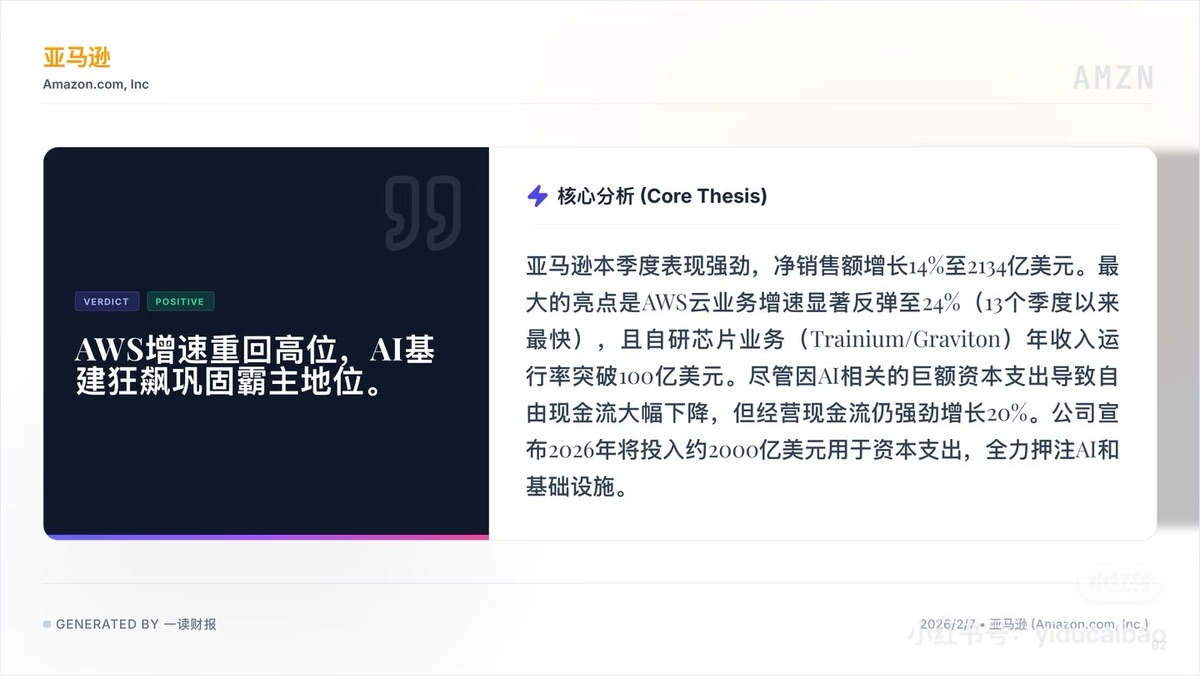

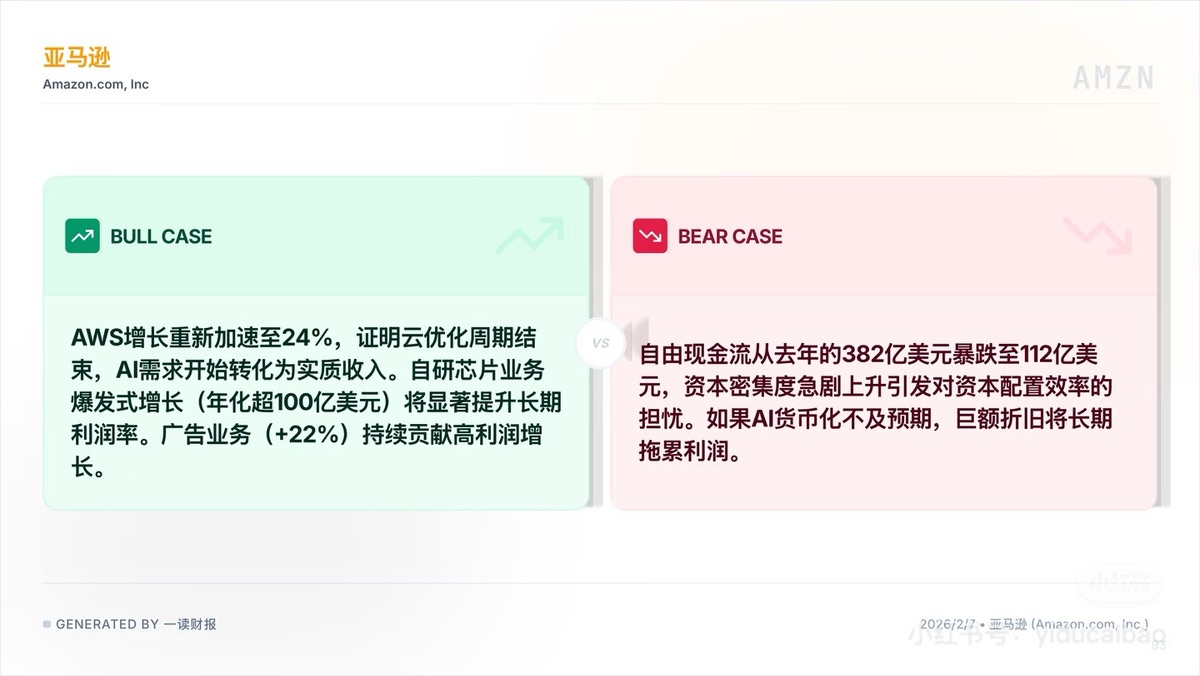

自由現金流從去年的 382 億美元,斷崖式下跌到了 112 億美元。對於一家成熟的科技巨頭,現金流縮水這麼多是極其罕見的。

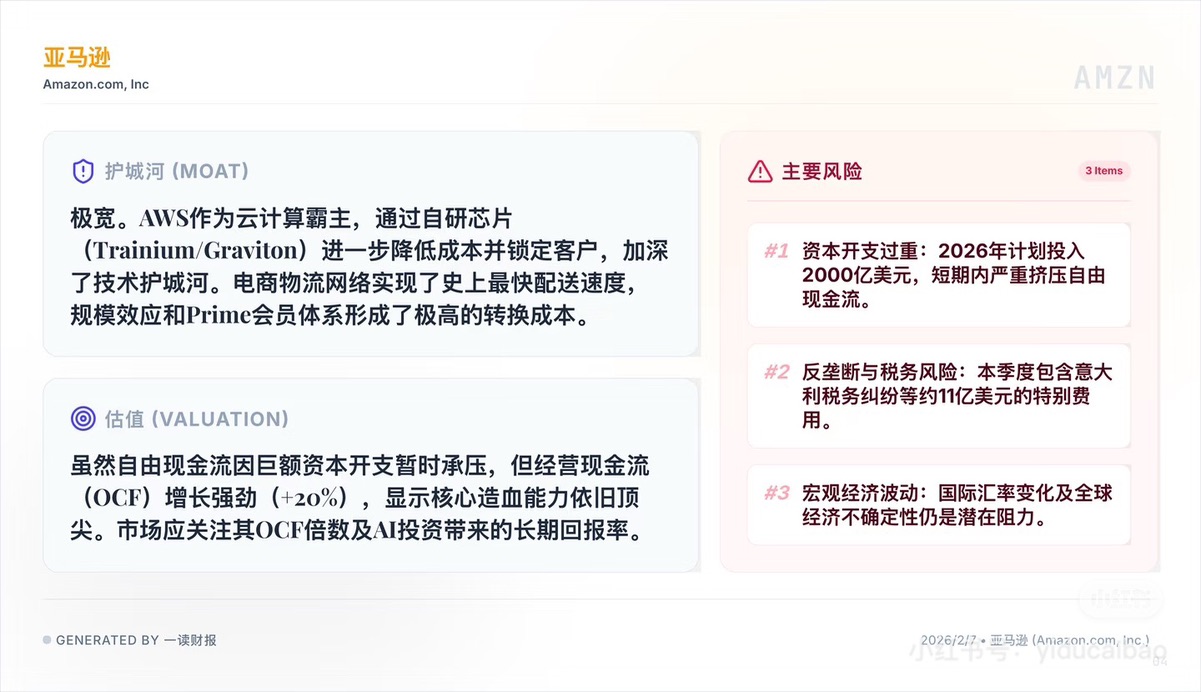

• 原因: 資本開支 (CapEx) 徹底失控。財報顯示,亞馬遜計劃在 2026 年投入約 2000 億美元用於資本支出。

華爾街之所以給亞馬遜高估值,是因為它前兩年證明了自己能通過裁員和提效瘋狂賺錢。現在突然又變回了 “大手大腳” 的投入期,這種投資邏輯的劇烈切換,直接嚇跑了那些追求穩健回報的資金。

2. 被錯殺的亮點:AWS 真的 “睡醒” 了

如果拋開燒錢不談,業務本身其實非常硬。AWS 營收增速飆升至 24%。這是過去 13 個季度以來的最快增速。

• 含金量: 這 24% 不是靠降價換來的,是靠硬實力的 AI 需求拉動的。

• 自研芯片: Trainium 和 Graviton 的年化收入已經突破 100 億美元。亞馬遜在算力上構建了自己的 “備胎”,不用完全被英偉達卡脖子。如果不跌,這本該是最大的利好。

3. 一個被忽視的 “誠實” 細節:折舊年限縮短

股價下跌還有一個技術性原因,就是會計準則的變更。亞馬遜把服務器的折舊年限從 6 年縮短到了 5 年。

• 代價: 這直接增加了一筆 14 億美元 的折舊費用,吃掉了當期利潤。

這雖然讓現在的財報難看,但卻非常真誠。它承認了在 AI 時代,芯片迭代速度太快,硬件貶值加速。敢主動縮短折舊,説明管理層對未來的賺錢能力有絕對自信,不屑於用會計手段粉飾太平。

總結:股價下跌,是因為市場被那 2000 億美元的豪賭 嚇壞了。亞馬遜投資邏輯正在發生改變:

• 如果你是奔着 “安全、現金流、回購” 去的,那確實該跑,因為未來兩三年它的錢都會拿去買顯卡和建機房。

• 但如果你相信 AI 是下一次工業革命,那現在的下跌就是機會。因為這 2000 億砸下去,亞馬遜就是在給未來的 AI 世界修路。AWS 的 24% 增速證明,這條路已經開始收過路費了。

圖源:一讀財報

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。