🚀💥 Citizens 把$Nebius(NBIS.US) 目標價從$90 直接上調到$175——市場真的理解這意味着什麼嗎?

當一家主流投行把目標價幾乎翻倍,這不是 “微調模型”。

這是在告訴市場:原來的定價邏輯,已經落後於業務現實。

最新更新:

$Nebius(NBIS.US) $98

目標價 $175

按當前價格計算,對應約 79% 的理論上行空間。

但我更關注的不是漲幅數字,而是他們上調背後的 “變量改變”。

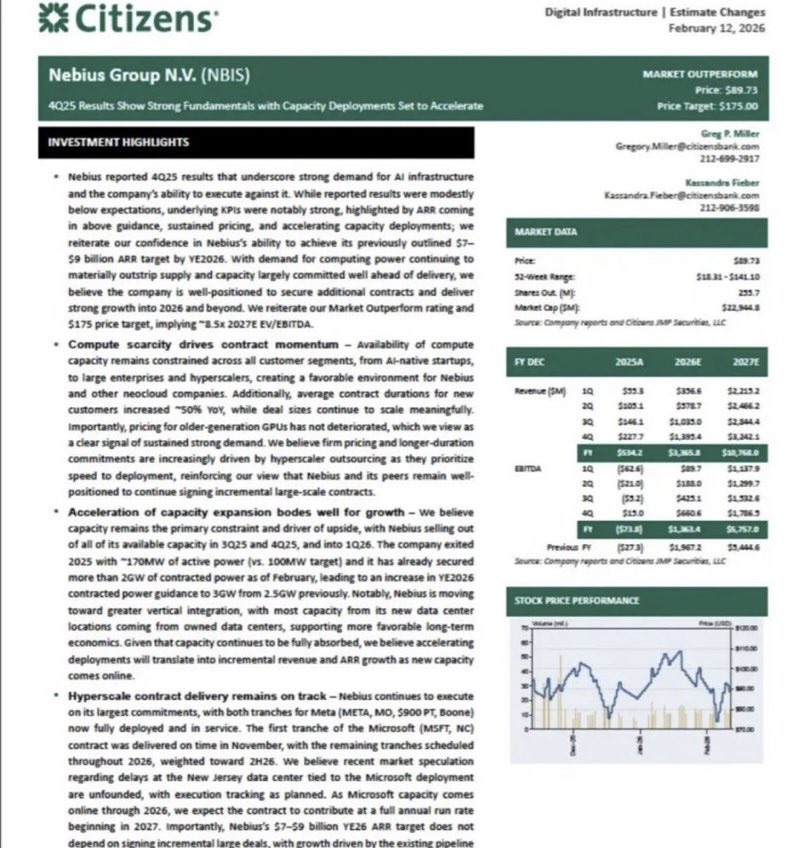

第一,算力稀缺仍在加劇,而不是緩解。

Citizens 在報告中強調,算力供給在各類客户之間依舊緊張——從 AI 原生創業公司到大型企業與 Hyperscalers。

更重要的是:

新客户合同平均期限同比提升約 90%。

這意味着什麼?

意味着客户不再只是短期測試算力,而是在鎖定長期資源。

同時,老一代 GPU 價格並未明顯下滑。

在一個本應快速貶值的硬件週期裏,價格穩定本身就是需求強度的信號。

第二,容量擴張正在加速。

$Nebius(NBIS.US) 2025 年的有效電力容量已經 100% 售罄。

截至 2 月,已鎖定約 3GW 合同電力,高於此前 2.5GW 指引。

這不是 “規劃”。

這是已經簽約的容量。

而且,公司正在推進自有數據中心的垂直整合模式。

這意味着未來毛利結構與運營控制力都會發生變化。

第三,大客户交付正在按節奏推進。

Meta 相關批次已全部部署並投入使用。

Microsoft 合同的首批交付已按期完成,其餘將在 2026 年分階段部署。

執行層面沒有延遲,這在算力基礎設施賽道並不常見。

然後是他們的模型假設:

營收路徑從 2025 年的約 5500 萬美元,提升至 2027 年的 23 億美元以上。

EBITDA 則從負值轉為 2027 年的約 14 億美元。

這類盈利拐點一旦兑現,估值框架會從 “遠期敍事” 切換為 “現金流折現”。

問題不在於模型是否完美。

而在於:

如果營收曲線真的從零級別跳升到數十億美元級別,

當前$98 的定價,是否已經反映這種躍遷?

當投行將目標價從$90 直接上調至$175 時,

那不是情緒變化。

那是對未來三年增長曲線的重估。

真正值得思考的是——

市場會提前定價這條曲線,

還是等到財報逐季兑現後再被動追趕?

📬我會持續跟蹤$Nebius(NBIS.US) 的容量部署進度、Hyperscaler 合同兑現節奏以及盈利拐點是否真實落地,用結構化邏輯評估風險與上行空間。

如果你也在尋找具備不對稱收益結構的機會,歡迎關注。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。