基本面分析方法論 - 機構持倉策略

上期介紹瞭如何通過 13F 跟蹤機構持倉來分析公司基本面,這期繼續聊聊機構持倉策略,這會幫助我們看清機構股東的籌碼結構,同時也從中熟悉機構的組合持倉技巧。Q4 的 13F 截止時間剛過,SEC 規定資產超過 1 億的機構在披露正股倉位的同時也必須披露 call/put 的倉位,所以我們能獲取的信息還是挺全面的。

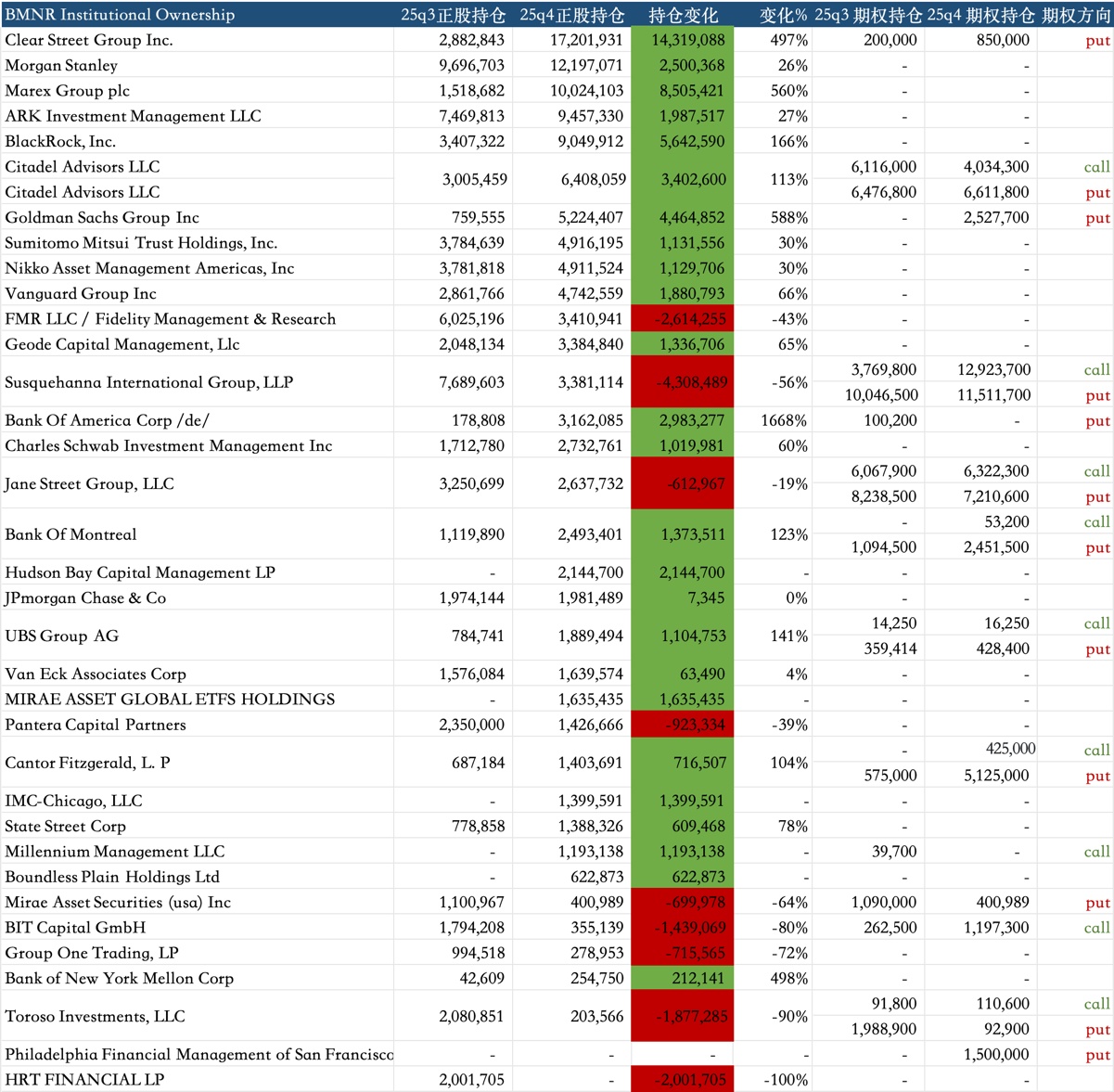

還是以 BMNR 為例,分享下我的分析框架,如圖 BMNR 持股超過 100 萬股的機構持倉記錄,我會從機構類型和持倉策略兩個維度來分析:

一、按機構類型分類,哪些機構在主導

1. 主經紀商和對沖基金

代表機構:Clear Street Group (+1431 萬股)、Hudson Bay (+214 萬股)、Millennium Management (+119 萬股)

主要動作:Clear Street 從 Q3 的 288 萬股加倉到 1720 萬股,成為絕對的第一大持倉方。説明數十家激進的中型對沖基金在 Q4 集體通過 Clear Street 的通道做多 BMNR

機構偏好:極度偏好高波動率和動量,這是推動股價波動的主力

2. 投行和財富管理

代表機構:Morgan Stanley (+250 萬股)、Goldman Sachs (+446 萬股)、Bank of America (+298 萬股)、UBS (+110 萬股)

主要動作:Morgan Stanley (1219 萬股): 最大的實名多頭;Bank of America 從新增持倉 316 萬股,代表了高淨值客户的長線配置;Goldman Sachs (522 萬股): 買正股的同時配了 250 萬份 Put 保護,是典型的風險對沖型多頭。

機構偏好:偏好確定性,並用組合策略來實現對沖

3. 結構化產品發行商

代表機構: Marex Group (+850 萬股)、Bank of Montreal (BMO) (+137 萬股)

持倉策略: Marex (1002 萬股) 是 2x 槓桿 ETF (BMNU) 的對手方,只要散户買 ETF,它就必須買正股。BMO 正股 249 萬 +Put 245 萬 (1:1),這是典型的保本理財產品底層資產。

機構偏好:機械對沖,無風險套利

4. 波動率做市商

代表機構: Susquehanna (SIG)、Citadel Advisors、Jane Street、Cantor Fitzgerald

持倉策略: SIG 減持正股 (-430 萬股),但期權倉位高漲(Call 1292 萬 / Put 1151 萬),重心放在期權波動率交易;Citadel 增持正股 (+340 萬股) 的同時持有大量期權,比 SIG 更看好流動性;

機構偏好:Gamma 交易,不賭方向,賭是振幅

5. 主動管理基金

代表機構: ARK

持倉策略: 在 Q4 低迷行情中,ARK 逆勢加倉了 27% 至 945 萬股

機構偏好:偏好顛覆性創新和長期指數級增長。

6. 被動指數基金

代表機構: BlackRock (+564 萬股)、Vanguard (+188 萬股)、State Street、Geode

持倉策略:BlackRock 和 Vanguard 的加倉是基於 Russell 指數的權重調整。

機構偏好:市值加權,股價越高,買得越多。

7. 撤退的主動基金

代表機構: FMR LLC (Fidelity) (-261 萬股)、Pantera (-92 萬股)

持倉策略: Fidelity 的減持可能代表傳統基金經理認為估值過高

機構偏好: 估值敏感

二、按持倉特點分類,持倉策略分析

1. 僅正股

典型機構: Clear Street, Morgan Stanley, ARK, BlackRock, Vanguard, Marex

持倉特徵: 巨量正股,無期權保護。

高確信度做多:如 ARK 和 Clear Street 認為收益遠大於風險;ETF 必須配置如 Marex (槓桿 ETF) 和 BlackRock (指數 ETF)。

2. 正股 + Put 對沖

典型機構: Goldman Sachs (2:1), Bank of America, Bank of Montreal (1:1), Mirae (1:1)

持倉特徵: 持有正股的同時買入 Put 對沖風險,1:1 (BMO): “結構化保本票據”,是給保守富人的理財產品,確保本金不虧。2:1 (Goldman): “帶保險的激進做多”。高盛重倉 500 萬股,説明極其看好後市,買 Put 只是為了防範 Crypto 黑天鵝。

3. 正股 + Call + Put

典型機構: Citadel, Jane Street

持倉特徵: 正股、Call、Put 均有大量持倉。

做市商利用正股來動態對沖期權的風險

賺取點差: 只要交易活躍,他們就賺錢,他們提供流動性,是市場的潤滑劑。

4. 正股極少 + 期權巨大

典型機構: Susquehanna (SIG)

持倉特徵: 正股僅 338 萬,但期權合計 2400 萬份 (12.9M Call / 11.5M Put)。

純賭波動率: SIG 不需要佔用現金買正股,它通過合成倉位來主宰市場。

影響: 它是期權市場的總莊家,它的持倉決定了期權的最大痛點 (Max Pain)。

5. 正股少 + Put 巨大

典型機構: Cantor Fitzgerald

持倉特徵:Cantor 正股 140 萬 +Put 512 萬。

Cantor 持有巨量 Put,它在場外(OTC)可能賣出了大量的看漲結構給客户,需要在場內買 Put 對沖

6. 正股少 + 增持 call

典型機構: BIT Capital

持倉特徵: 賣出正股,買入 Call (119 萬份)

以小博大,為了博取更高的 Gamma 爆發力

能看到 BMNR 吸引了頂級投行、做市商和 ETF 基金,這奠定了流動性的基礎,但做市商和對沖基金投機屬性高,公司成了華爾街博弈波動率的籌碼,這導致其 Beta 值遠超同類公司。

而成熟公司的股東結構通常像金字塔:底部是指數基金,中部是長線共同基金(主權基金等),頂部是養老金和保險資金。而這些長線基金入場的前提是公司進入主流指數,如納指、標普 500、羅素 2000 等,這會是公司未來的發展方向。

13F 是公開數據,藉助 AI 整理數據也很方便,各位可以參考此框架分析感興趣的公司,希望對大家能有幫助,祝各位股友新年快樂🎉

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。