$思科(CSCO.US)

CSCO FY26 Q2 財報:AI 訂單狂飆,大象起舞

核心信息提煉:

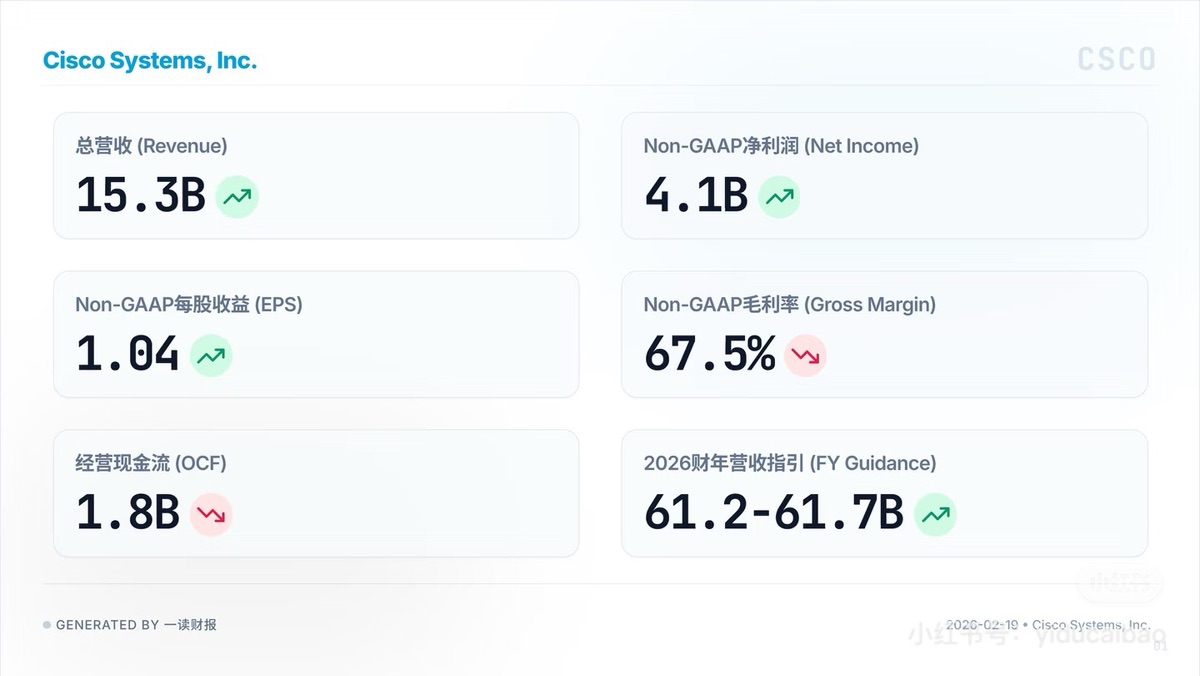

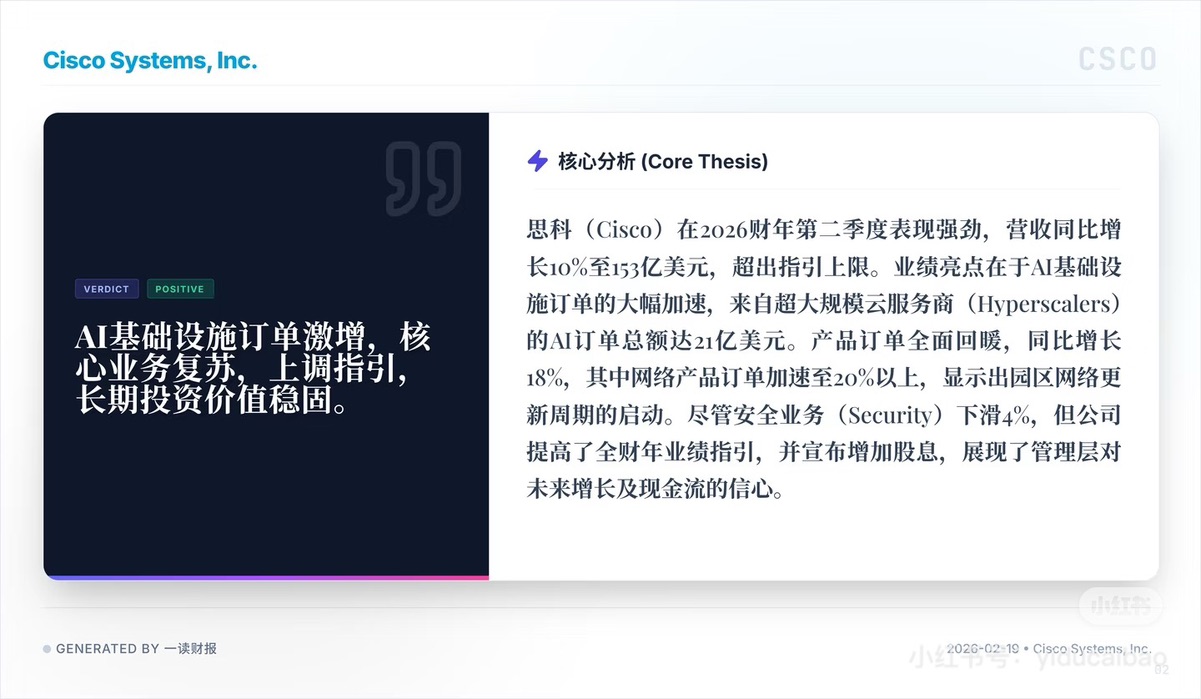

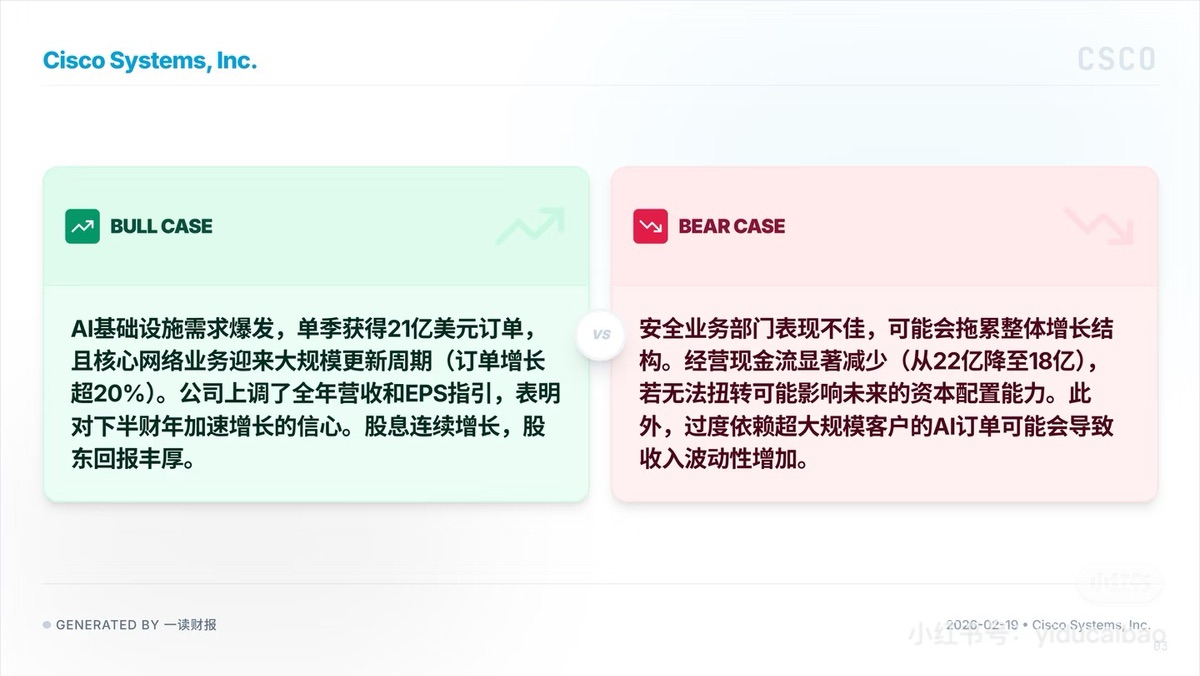

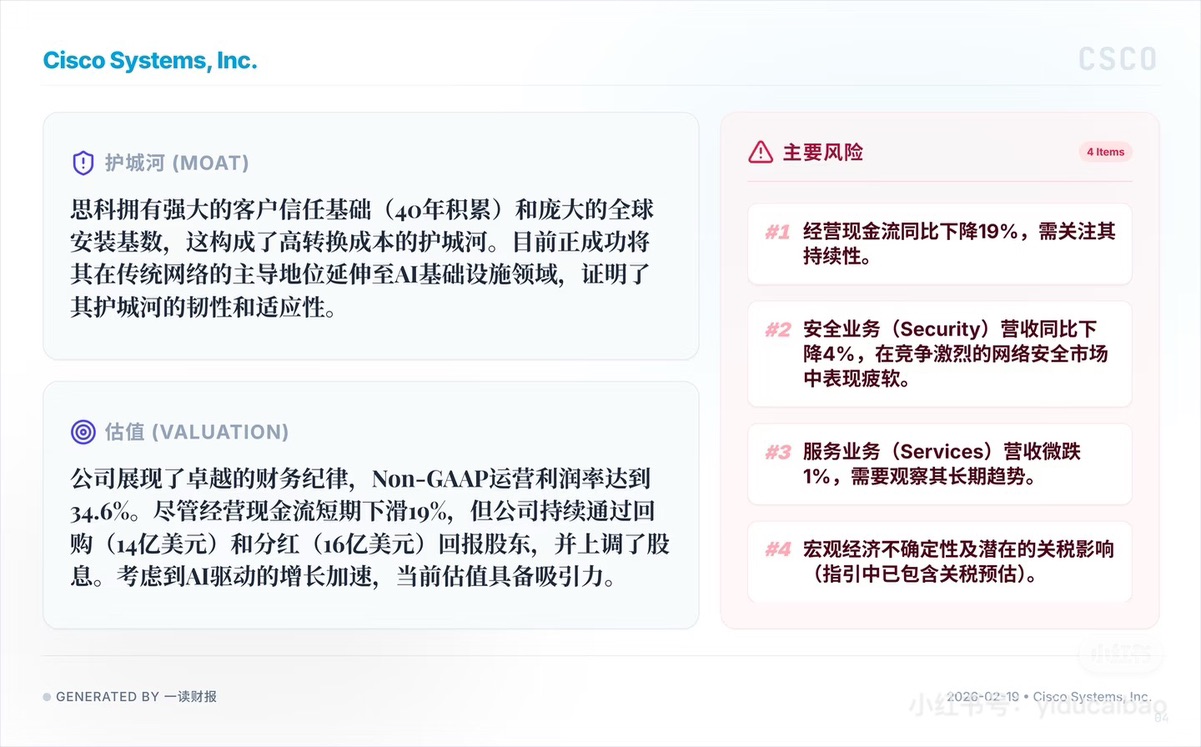

1. AI 基礎設施爆發:來自超大規模雲廠商的 AI 訂單單季超過 21 億美元。思科正在強有力地證明,自己不僅是傳統網絡設備霸主,還這一輪 AI 淘金熱中不可或缺的 “賣鏟人”,成功構建了新的增長護城河。

2. 核心週期回暖:網絡業務產品訂單同比增長超過 20%,顯示出強勁的更新週期。多年度的園區網絡更新正在進行中,這意味着企業級市場的基本盤非常穩固,且需求正在加速釋放。

3. 業績指引上調:憑藉雙位數的營收和 EPS 增長,公司有底氣調高全財年營收指引至 612 億-617 億美元。在宏觀經濟充滿不確定性的當下,這種 “穩中有升” 的確定性是資金非常看重的。

4. 安全業務掉隊:在一片漲聲中,安全業務部門營收同比下降 4%,表現疲軟。在網絡安全行業整體向好的背景下,思科未能抓住紅利,反而出現萎縮,説明其在該領域的競爭力面臨嚴峻挑戰。

5. 現金流與其隱憂:雖然提高了年度分紅,展示了對股東回報的重視,但經營現金流同比下降 19% 至 18 億美元。這種現金流與營收增長的背離(Divergence)是一個需要警惕的信號,且關税政策變化可能對未來 EPS 產生潛在衝擊。

整體看來,思科這份財報的核心邏輯是 “大象起舞”。靠着 40 年積累的客户信任和網絡霸主地位,它成功切入了 AI 基礎設施賽道(21 億訂單是實打實的增量)。雖然安全業務拉胯、現金流短期承壓,但作為一支高分紅、低估值的科技藍籌,它正在通過 AI 敍事重塑增長預期,由單純的 “收息股” 向 “AI 基礎設施股” 靠攏。

圖源:一讀財報,提供財報原文下載

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。