💎📊 “沒有加密、沒有登月股”——如果這是 Warren Buffett 的最後組合,它真正留下的是什麼?

當有人總結説:

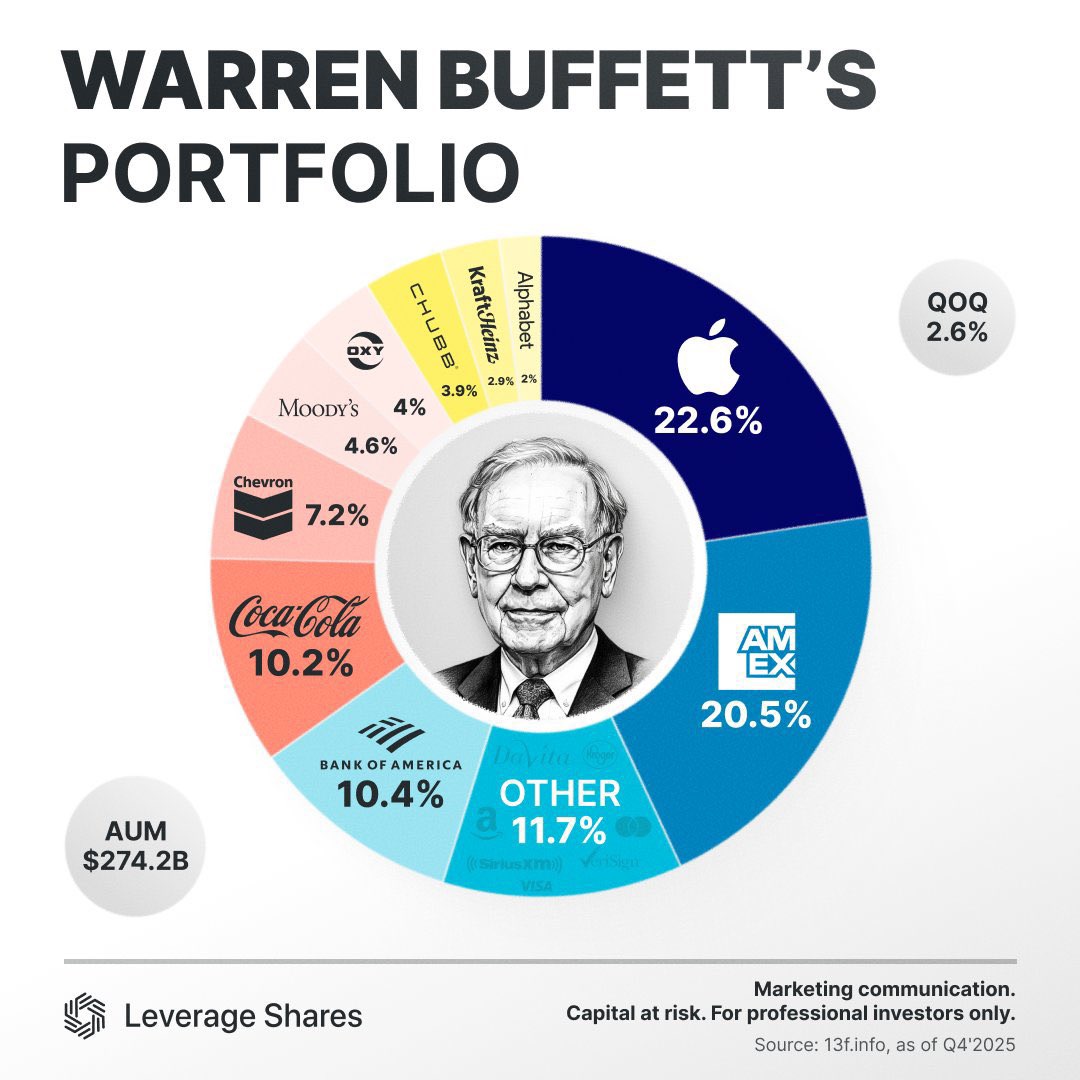

這是 Warren Buffett 退休前的最終組合——

沒有 crypto。

沒有高風險高增長賭注。

只有穩定現金流的龍頭企業。

很多人會把它理解成一種 “保守”。

但如果你拆開看,這更像一種對資本週期的深刻理解。

Buffett 一直押注的不是 “增長速度”,而是:

定價權

護城河

現金流可預測性

管理層紀律

他不需要每一次技術革命都站在最前排。

他只需要在技術革命成熟之後,買下那家已經證明能賺錢的企業。

很多人誤解了 “沒有 crypto” 的含義。

那並不是對創新的否定,而是對不可預測現金流的迴避。

Buffett 的模型始終圍繞一個問題:

這家公司 10 年後是否還能穩定地產生現金?

這個現金流能否用合理的倍數折現?

如果答案模糊,他就不會碰。

所謂 “沒有 hyper-growth moonshots”,本質是避免估值建立在敍事之上。

登月股的特點是:

未來想象空間巨大

但路徑不確定

現金流尚未形成

Buffett 選擇的是另一條路徑:

讓別人去承擔實驗風險,

等勝者出現,再以合理價格買入。

這不是缺乏遠見,而是承認能力圈。

更重要的是:

這種組合往往在市場恐慌時最穩。

因為它們擁有:

必需品屬性

強品牌

高轉換成本

可持續利潤率

在牛市中可能顯得 “慢”,

在熊市中卻往往成為資本避風港。

但這裏也有一個現實問題:

過去十年,超高增長科技股創造了驚人的回報。

單純現金流邏輯,未必能跑贏所有周期。

所以真正值得思考的不是:

“Buffett 對還是錯?”

而是:

在 AI、區塊鏈、自動化等高速變革時代,

你更願意押穩定現金流的確定性,

還是押技術範式轉移的爆發性?

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。